Seguros de Vida y de Retiro: Actualizaciones fiscales y deducciones

Por Dr. CP. Jorge Lapenta (Socio E&Y)

Después, de 27 años, las compañías de seguros de personas, Vida y Retiro, lograron que se actualicen los incentivos fiscales del sector. Los mismos estuvieron congelados por más de un cuarto de siglo manteniendo los valores de 1992. La ley de Reforma Tributaria publicada a fines de 2017 (Ley 27.430) trajo -en lo que aquí interesa- ciertas novedades que encuentran en el decreto PEN 59 su reglamentación pertinente y en una reciente resolución de AFIP una necesaria aclaratoria:

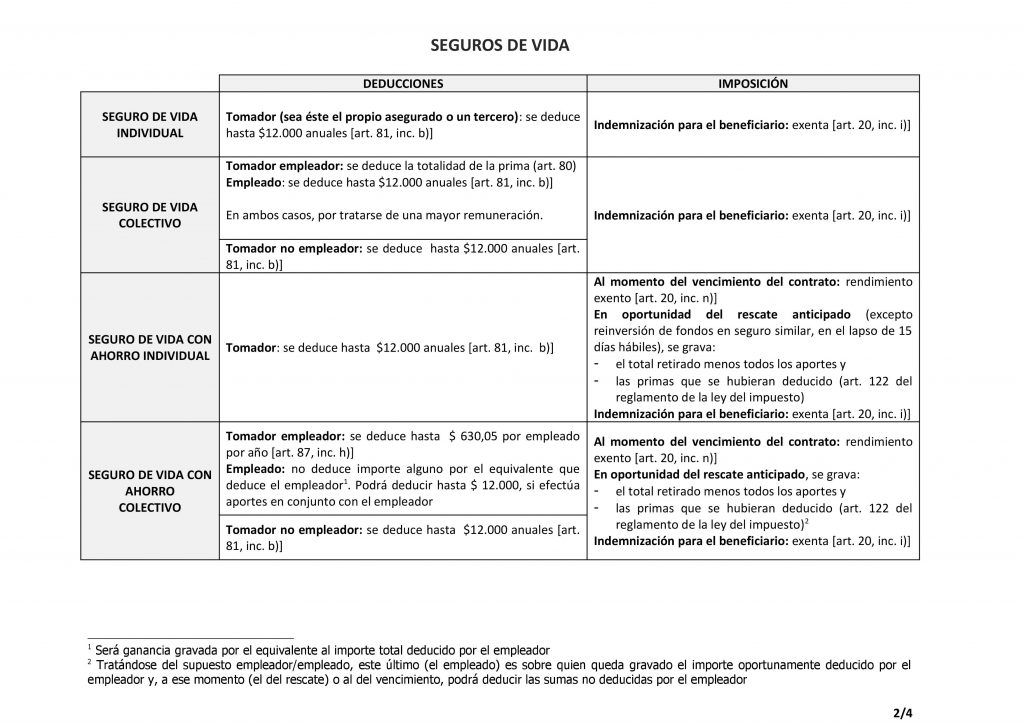

- Para el caso de los seguros de vida, se hizo extensiva la deducción a aquella parte de la prima destinada a cuentas de capitalización. En consecuencia, además de la prima de riesgo por muerte, se brindó así el marco legal para receptar también la deducción de la porción de la prima destinada al ahorro en los seguros mixtos [inc. b) del artículo 81 de la ley del impuesto].

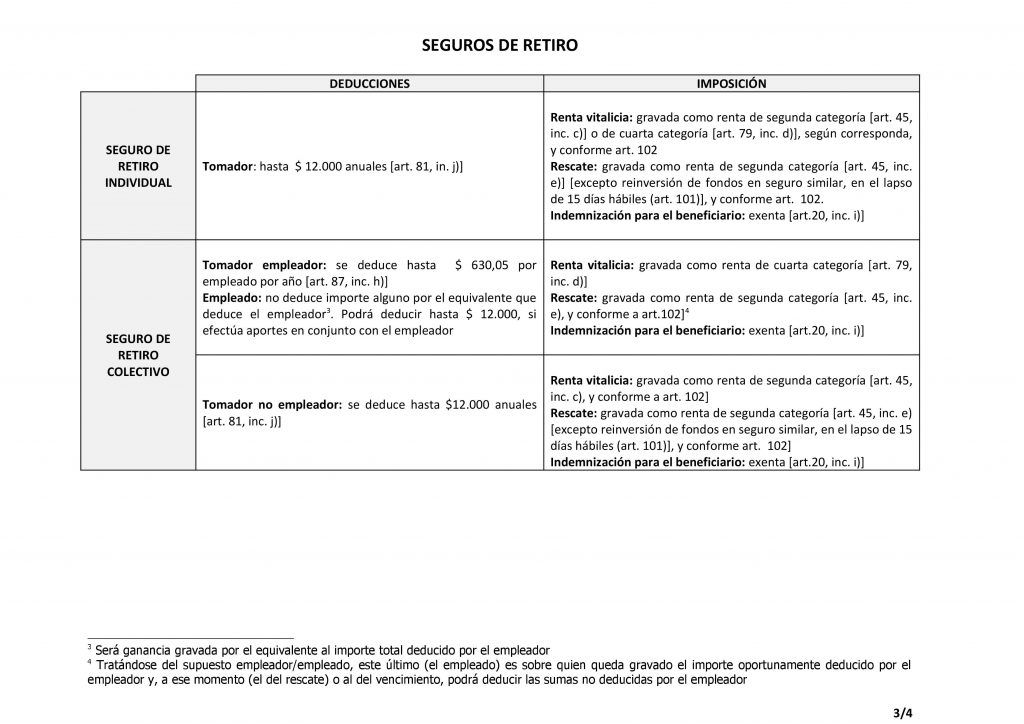

- Por otro lado, se restableció la deducción para el seguro de retiro INDIVIDUAL que había sido dejada sin efecto por la ley que eliminó el sistema de las AFJPs (Ley 26.425).

- Se le otorgó al Poder Ejecutivo facultades para establecer los montos máximos deducibles por ambos conceptos.

El Poder Ejecutivo estableció los siguientes montos desgravables del mínimo no imponible para ambos seguros para los próximos 3 períodos fiscales: $12.000; $18.000 y $24.000, sucesivamente. A partir de 2021, los montos de deducciones serán reajustados siguiendo los parámetros monetarios que establezca la “ley de UVT”, cuyo proyecto deberá ser elevado por el Poder Ejecutivo al Congreso, en un plazo que se extiende no más allá de mediados de septiembre de este año.

Recientemente la AFIP dio a conocer, además, las siguientes precisiones:

Esta nueva herramienta de deducción fiscal, largamente esperada, importa un beneficio para todos los contribuyentes, ya que les ofrece una alternativa para disminuir la imposición de Ganancias, a la vez que promociona y estimula la toma de coberturas de vida y de retiro. Estas pólizas, son instrumentos que dan certidumbre ante eventualidades graves o que sistematizan la constitución de fondos de ahorro a mediano y largo plazo. Así lo entienden los ciudadanos en la mayoría de los países con economías más maduras, pero también los cercanos como Chile y Brasil, que han incorporado estos seguros a sus vidas.

En Argentina la penetración de los mismos es aún limitada. Pero entendemos que la actualización de las deducciones dará un impulso importante a la contratación.

El crecimiento de la industria de los seguros de personas derrama beneficios en la economía en su conjunto. En primer término, protege a las familias en lo económico ante avatares límite, ayuda a constituir fondos para alcanzar objetivos ambiciosos o a constituir complementos previsionales. Claramente, promueve el ahorro de largo plazo y consolida carteras de administración de fondos que invierten en la economía nacional potenciándola en su crecimiento y proveyéndole recursos localmente, más accesibles desde todo punto de vista que las financiaciones externas, sobre todo en épocas de mercados convulsionados.

La conclusión es que esta nueva herramienta suma para los contribuyentes, suma para el fisco y también para consolidar el mercado de capitales.

Buenas tardes,

Quería consultar: en el caso del Seguro de vida Colectivo, se refiere a lo que paga el empleador en el f-931 ?