A través de la RG 5417/2023 se complementan las resoluciones generales 2442 y 4003, a fin de considerar las previsiones del Decreto 473/2023 en la determinación de la retención del impuesto a las ganancias.

- SAC

En el caso que durante los meses transcurridos en el segundo semestre de 2023, el valor promedio de la remuneración no haya superado la suma equivalente a 15 SMVM – valor vigente al 1 de octubre de 2023-, se deberá efectuar la devolución de las sumas retenidas a cuenta de la segunda cuota del sueldo anual complementario, junto a las remuneraciones y/o haberes devengados correspondientes al mes de septiembre de 2023.

Dicho concepto deberá estar inequívocamente expuesto en el recibo de haberes, de manera independiente a la retención que pudiera corresponder en el mes que se liquida, bajo la leyenda “Devolución Decreto N° 473/23”.

- Deducción Especial Incrementada

Queda sin efecto para las remuneraciones que se devenguen a partir de octubre de 2023, el cómputo de la deducción especial incrementada de la segunda parte del anteúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen, prevista en el Anexo I de la Resolución General 5.402/2023.

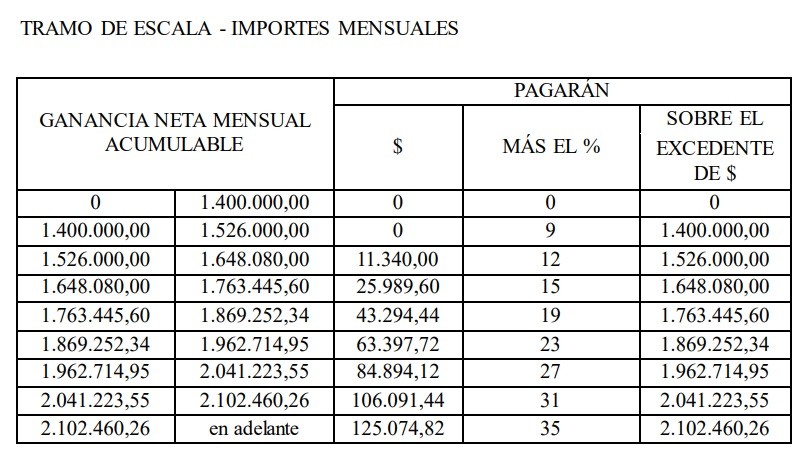

- Incremento Escala Art. 94 LIG

Se deberá determinar el importe de la retención del impuesto a las ganancias según se indica a continuación

1) Rentas netas devengadas hasta el 30 de septiembre de 2023, inclusive: utilizando las tablas mensuales acumuladas que se detallan en el Anexo II de la Resolución General 5.402.

2) Rentas netas devengadas desde el 1 de octubre de 2023 y percibidas hasta el 31 de diciembre de 2023, inclusive: deberán utilizar las tablas mensuales que se encontrarán disponibles en el micrositio Ganancias y Bienes Personales, las que contemplarán el valor del SMVM vigente al 1 de octubre 2023.

Se consigna la tabla mensual de la escala del artículo 94 LIG, en la cual se considera el monto actual equivalente a 15 SMVM mensuales.

Las deducciones previstas en los Apartados D y E del Anexo II de la RG 4003, deberán aplicarse acumuladas al período devengado septiembre de 2023 cuando se trate de la liquidación de las rentas mencionadas en el punto 1), y acumuladas por períodos mensuales a partir del período devengado octubre de 2023 y hasta diciembre de 2023, en el caso de las mencionadas en el punto 2).

A fin de obtener el impuesto determinado del período fiscal 2023, al impuesto retenido por las rentas devengadas hasta el 30 de septiembre de 2023, se le deberá adicionar el impuesto retenido por las rentas obtenidas a partir del 1 octubre del 2023 y hasta el 31 de diciembre de 2023.

- SMVM aplicable

En el supuesto que al momento de la liquidación correspondiente a septiembre de 2023 no se encuentre publicado el SMVM aplicable a partir del 1 de octubre de 2023, se deberá considerar el valor vigente a dicho momento. En consecuencia, una vez publicado el valor del SMVM correspondiente al mes de octubre de 2023, se deberá realizar, de corresponder, el ajuste en la siguiente liquidación.

Retención del Impuesto a las Ganancias. Modificaciones Decreto 473/2023 – Resolución General 5417/2023

RESOG-2023-5417-E-AFIP-AFIP – Impuesto a las Ganancias. Decreto N° 473/23. Regímenes de retención. Resoluciones Generales Nros. 2.442 y 4.003, sus modificatorias y complementarias. Norma complementaria.

Ciudad de Buenos Aires, 15/09/2023

VISTO el Expediente Electrónico N° EX-2023-02225110- -AFIP-SECCDECNRE#SDGREC, y

CONSIDERANDO:

Que mediante el Decreto N° 473 del 12 de septiembre de 2023, el Poder Ejecutivo Nacional incrementó a una suma equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) -conforme el monto que esté vigente el 1 de octubre de 2023-, el monto de la remuneración y/o haber bruto mensual a considerar a fin de aplicar la exención prevista en el inciso z) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, para el segundo semestre del período fiscal 2023, y la deducción especial incrementada prevista en la primera parte del anteúltimo párrafo del inciso c) del artículo 30 de la referida ley -respecto de los sujetos que perciban las rentas mencionadas en los incisos a), b) y c) del artículo 82 de la ley del gravamen- aplicable a las rentas devengadas a partir del 1 de octubre de 2023, inclusive.

Que, asimismo, encomienda a esta Administración Federal a incrementar, a los fines del cálculo de la retención del impuesto a las ganancias establecida por las Resoluciones Generales Nros. 2.442 y 4.003, sus respectivas modificatorias y complementarias, los importes de la escala progresiva del primer párrafo del artículo 94 de la ley del gravamen.

Que, en virtud de lo expuesto, corresponde complementar las citadas resoluciones generales a fin de considerar las previsiones del decreto mencionado en el primer párrafo en la determinación de la retención del impuesto a las ganancias.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Fiscalización, Sistemas y Telecomunicaciones y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 4° del Decreto N° 473 del 12 de septiembre de 2023 y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

A – SUELDO ANUAL COMPLEMENTARIO

ARTÍCULO 1°.- A fin de determinar la procedencia de la exención de la segunda cuota del sueldo anual complementario correspondiente al período fiscal 2023, considerando lo previsto en el inciso z) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y el Decreto Nº 473 del 12 de septiembre de 2023, deberá tenerse en cuenta que el monto de la remuneración y/o haber bruto mensual o el promedio del segundo semestre calendario, no superen la suma equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) -vigente al 1 de octubre de 2023-.

No resultará de aplicación, excepcionalmente para el período fiscal 2023, lo dispuesto en los dos últimos párrafos del artículo 21 y en los párrafos segundo y tercero del inciso ñ) del Apartado A – GANANCIA BRUTA del Anexo II, ambos de la Resolución General Nº 4.003, sus modificatorias y complementarias.

En el caso que durante los meses transcurridos en el segundo semestre de 2023, el valor promedio de la remuneración no haya superado la suma equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) -vigente al 1 de octubre de 2023-, se deberá efectuar la devolución de las sumas retenidas a cuenta de la segunda cuota del sueldo anual complementario, junto a las remuneraciones y/o haberes devengados correspondientes al mes de septiembre de 2023.

Dicho concepto deberá estar inequívocamente expuesto en el recibo de haberes, de manera independiente a la retención que pudiera corresponder en el mes que se liquida, bajo la leyenda “Devolución Decreto N° 473/23”.

B – DEDUCCIÓN ESPECIAL INCREMENTADA

ARTÍCULO 2°.- Para las liquidaciones mensuales correspondientes a rentas devengadas desde el 1 de octubre de 2023, no corresponderá retención alguna del impuesto a las ganancias cuando la remuneración y/o haber bruto del mes que se liquida o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes, el que fuere menor -en el período comprendido desde el 1 de octubre de 2023 y hasta el 31 de diciembre de 2023-, no supere la suma equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) -vigente al 1 de octubre de 2023-, importe que será difundido por este Organismo a través de su sitio “web” institucional (https://www.afip.gob.ar).

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada -prevista en la primera parte del anteúltimo párrafo del inciso c) del artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones-, en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) del artículo 30 de la ley del gravamen, de manera tal que -una vez computada- la ganancia neta sujeta a impuesto sea igual a CERO (0).

Queda sin efecto para las remuneraciones que se devenguen a partir de octubre de 2023, el cómputo de la deducción especial incrementada de la segunda parte del anteúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen, prevista en el Anexo I (IF-2023-01874645-AFIP-SGDADVCOAD#SDGCTI) de la Resolución General N° 5.402.

ARTÍCULO 3º.- La Asociación Argentina de Actores, a efectos de determinar el importe de la retención del impuesto a las ganancias, conforme lo dispuesto por la Resolución General N° 2.442, sus modificatorias y complementarias, deberá tener en cuenta el procedimiento y los importes de las remuneraciones y/o de los haberes brutos consignados en los artículos precedentes.

C – INCREMENTO DE LA ESCALA DEL ARTÍCULO 94 DE LA LEY DEL GRAVAMEN

ARTÍCULO 4°.- Los agentes de retención alcanzados por las disposiciones de las Resoluciones Generales Nros. 2.442 y 4.003, sus modificatorias y complementarias, deberán determinar el importe de la retención del impuesto a las ganancias aplicable a los sujetos que perciban las rentas mencionadas en los incisos a), b) y c) del artículo 82 de la ley del gravamen, conforme se indica a continuación:

1) Rentas netas devengadas hasta el 30 de septiembre de 2023, inclusive: utilizando las tablas mensuales acumuladas que se detallan en el Anexo II (IF-2023-01874698-AFIP-SGDADVCOAD#SDGCTI) de la Resolución General N° 5.402.

2) Rentas netas devengadas desde el 1 de octubre de 2023 y percibidas hasta el 31 de diciembre de 2023, inclusive, de acuerdo con lo previsto en los artículos 4° y 5° del Decreto N° 473/23: deberán utilizar las tablas mensuales que se encontrarán disponibles en el micrositio Ganancias y Bienes Personales (https://www.afip.gob.ar/gananciasYBienes) del sitio “web” institucional, las que contemplarán el valor del SALARIO MÍNIMO, VITAL Y MÓVIL (SMVM) vigente al 1 de octubre 2023.

En tal sentido, se consigna en el Anexo (IF-2023-02258310-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte de la presente, la tabla mensual de la escala del artículo 94 de la ley del gravamen, en la cual se considera el monto actual equivalente a QUINCE (15) SALARIOS MÍNIMOS, VITALES Y MÓVILES (SMVM) mensuales.

Las deducciones previstas en los Apartados D y E del Anexo II de la Resolución General N° 4.003, sus modificatorias y complementarias, deberán aplicarse acumuladas al período devengado septiembre de 2023 cuando se trate de la liquidación de las rentas mencionadas en el punto 1), y acumuladas por períodos mensuales a partir del período devengado octubre de 2023 y hasta diciembre de 2023, en el caso de las mencionadas en el punto 2).

A fin de obtener el impuesto determinado del período fiscal 2023, al impuesto retenido por las rentas devengadas hasta el 30 de septiembre de 2023, se le deberá adicionar el impuesto retenido por las rentas obtenidas a partir del 1 octubre del 2023 y hasta el 31 de diciembre de 2023.

D – DISPOSICIONES COMPLEMENTARIAS

ARTÍCULO 5°.- A efectos de cumplir con el procedimiento mencionado en el anteúltimo párrafo del artículo 1° y en el supuesto que al momento de la liquidación correspondiente a septiembre de 2023 no se encuentre publicado el SALARIO MÍNIMO, VITAL Y MÓVIL (SMVM) aplicable a partir del 1 de octubre de 2023, se deberá considerar el valor vigente a dicho momento. En consecuencia, una vez publicado el valor del SALARIO MÍNIMO, VITAL Y MÓVIL (SMVM) correspondiente al mes de octubre de 2023, se deberá realizar, de corresponder, el ajuste en la siguiente liquidación.

E – DISPOSICIONES GENERALES

ARTÍCULO 6°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 7º.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Carlos Daniel Castagneto

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

RG 5417/2023 e. 16/09/2023 N° 74621/23 v. 16/09/2023

Fecha de publicación 16/09/2023