Mediante la RN 3/2024 se reglamenta el nuevo mecanismo que utilizará ARBA para el establecimiento de las Categorías representativas de los distintos niveles de Riesgo Fiscal en las que se incluirán a los contribuyentes del Impuesto sobre los Ingresos Brutos, con excepción de aquellos comprendidos en el Régimen Simplificado.

¿En que impacta el nivel de riesgo fiscal?

- Acciones de fiscalización y control de las obligaciones tributarias por parte de ARBA

- Fijación de las alícuotas de los regímenes de retención y percepción del Impuesto sobre los Ingresos Brutos.

¿Cómo se compone determina el riesgo fiscal?

Categoría representativa de Riesgo Fiscal = Riesgo Fiscal Básico + Riesgo FIRE.

Riesgo Fiscal Básico

Se considerarán los siguientes indicadores:

1) Indicador de presentación de declaraciones juradas y pagos.

2) Indicador de diferencia de alícuotas para el cálculo del Impuesto sobre los Ingresos Brutos.

3) Indicador de presentación de las declaraciones juradas rectificativas.

4) Indicador de rectificación en menos de base imponible.

5) Indicador de declaraciones juradas presentadas fuera de término.

6) Indicador de declaraciones juradas presentadas en cero (0).

7) Indicador de acceso al domicilio fiscal electrónico.

Riesgo FIRE

Se utilizará el Coeficiente FIRE, creado a partir de la combinación de distintos indicadores:

1) Cantidad de períodos alcanzados por acciones de Fiscalización Remota (FIRE) en tanto el contribuyente no hubiera regularizado sus desvíos o inconsistencias –en su totalidad o en una parte- o no hubiera presentado descargo suficiente para desvirtuar total o parcialmente la pretensión fiscal. A estos efectos, solo se considerarán los períodos que posean una antigüedad mayor a los 60 días corridos previos a la fecha en que se efectúe el cálculo del Coeficiente; y

2) Monto de la deuda involucrada en los períodos que cumplan la condición indicada en el inciso anterior.

La Categoría representativa del Riesgo Fiscal asignada a cada contribuyente tendrá validez para un cuatrimestre calendario determinado (enero-abril, mayo-agosto, septiembre-diciembre).

¿Cómo consultar la categoría de riesgo fiscal que posee el contribuyente?

Cada contribuyente podrá consultar la Categoría representativa de Riesgo Fiscal asignada a través de www.arba.gob.ar en la opción “Trámites” – “Ingresos Brutos” – “Consulta Categoría representativa de Riesgo Fiscal”.

¿Qué puede hacer el contribuyente si considera que su nivel de riesgo fiscal no es correcto?

Los contribuyentes que consideren erróneo o indebido el cálculo del componente de Riesgo Fiscal Básico y/o del componente de Riesgo FIRE utilizados para asignarles la Categoría representativa del Riesgo Fiscal, podrán efectuar un reclamo a través del sitio www.arba.gob.ar, en la opción “Trámites” – “Ingresos Brutos” – “Consulta Categoría representativa de Riesgo Fiscal”.

Vigencia: a partir de 1° de marzo de 2024

ARBA niveles de Riesgo Fiscal para contribuyentes de Ingresos Brutos – Resolución Normativa 13/2024

VISTO el expediente Nº 22700-0015797/2024, por el que se propicia establecer la nueva reglamentación de las Categorías representativas de los distintos niveles de Riesgo Fiscal en las que se incluirán a los contribuyentes del Impuesto sobre los Ingresos Brutos y modificar las Resoluciones Normativas N° 64/2010 y modificatorias y N° 2/2013 y modificatorias, y

CONSIDERANDO: Que el artículo 165 bis del Código Fiscal –Ley N° 10397 (T.O. 2011) y modificatorias- establece que, a los efectos de promover medidas conducentes al cumplimiento de las obligaciones fiscales y a la equidad tributaria, esta Agencia de Recaudación podrá aplicar las Categorías representativas de los distintos niveles de Riesgo Fiscal a todos sus procedimientos, incluyendo aquellos que se sustancien en forma digital;

Que mediante la Resolución Normativa N° 32/2016 y modificatorias se estableció un sistema para la definición de las Categorías representativas de los distintos niveles de Riesgo Fiscal de los contribuyentes del Impuesto sobre los Ingresos Brutos, que coadyuva a esta Autoridad de Aplicación en la planificación de sus acciones de fiscalización y control, y en la fijación de alícuotas de percepción y/o retención del referido impuesto;

Que las modernas tecnologías de procesamiento de datos que utiliza este organismo recaudador han incrementado la información disponible sobre las operaciones realizadas por los contribuyentes y el nivel de cumplimiento de sus obligaciones fiscales;

Que, por tal motivo, corresponde ampliar el universo de datos a considerar por esta Agencia de Recaudación, a fin de calcular las referidas Categorías representativas de los distintos niveles de Riesgo Fiscal en las que se incluirán a los contribuyentes del referido impuesto;

Que, en ese sentido, además de los datos que son actualmente 29/02/2024 utilizados para asignar las mencionadas Categorías representativas de Riesgo Fiscal, a partir de la entrada en vigencia de la presente Resolución Normativa se tomará en consideración la información que surja de las acciones de Fiscalización Remota (FIRE) realizadas en el marco de lo previsto en la Resolución Normativa N° 33/2017 y modificatorias;

Que, de este modo, las nuevas Categorías representativas de los distintos niveles de Riesgo Fiscal, que estarán integradas por un componente de Riesgo Fiscal Básico y un componente de Riesgo FIRE, permitirán reflejar, con un mayor grado de precisión, la real situación tributaria de cada uno de los contribuyentes a los que se les asignen, en pos de una mayor equidad tributaria;

Que la mentada equidad y la orientación de acciones de fiscalización y control hacia quienes evidencien un mayor grado de incumplimiento de sus obligaciones tributarias, es uno de los objetivos permanentes de la gestión de este organismo;

Que, por lo expuesto, corresponde disponer lo pertinente a fin de reglamentar el nuevo mecanismo que utilizará esta Agencia de Recaudación para el establecimiento de las Categorías representativas de los distintos niveles de Riesgo Fiscal en las que se incluirán a los contribuyentes del Impuesto sobre los Ingresos Brutos, con excepción de aquellos comprendidos en el Régimen Simplificado del citado impuesto, establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal –Ley N° 10397 (T.O. 2011) y modificatorias-;

Que, por otra parte, en virtud de las variaciones económicas, financieras e impositivas producidas y dada la necesidad de dar cumplimiento a las atribuciones propias de esta Autoridad de Aplicación de un modo ágil y eficiente, corresponde delegar en la Subdirección Ejecutiva de Recaudación y Catastro la atribución de modificar, con el fin de mantener actualizados, los montos contemplados en el Indicador Monto de Deuda (IMD), utilizado para calcular el Componente de Riesgo FIRE previsto en el Artículo 7° de la presente;

Que, finalmente, corresponde introducir las readecuaciones pertinentes en las Resoluciones Normativas N° 64/2010 y modificatorias y N° 2/2013 y modificatorias y derogar la Resolución Normativa N° 32/2016 y modificatorias;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Acciones Territoriales y Servicios y la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello, EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1°. Establecer las Categorías representativas de los distintos niveles de Riesgo Fiscal en las que se incluirán a los contribuyentes del Impuesto sobre los Ingresos Brutos, con excepción de aquellos comprendidos en el Régimen Simplificado del citado impuesto regulado en el Capítulo VII del Título II del Libro Segundo del Código Fiscal –Ley N° 10397 (T.O. 2011) y modificatorias-.

ARTÍCULO 2°. La Categoría representativa de Riesgo Fiscal asignada a cada contribuyente será tenida en cuenta para planificar el curso de las acciones de fiscalización y control de las obligaciones tributarias que regularmente lleva a cabo esta Agencia de Recaudación, de modo tal que dichas acciones se dirijan preferentemente hacia quienes evidencien un mayor grado de incumplimiento. Asimismo, esta Autoridad de Aplicación podrá tomar en consideración la Categoría representativa de Riesgo Fiscal asignada a cada contribuyente para la fijación de las alícuotas de los regímenes de retención y percepción del Impuesto sobre los Ingresos Brutos.

ARTÍCULO 3°. La Categoría representativa de Riesgo Fiscal estará integrada por un componente de Riesgo Fiscal Básico y un componente de Riesgo FIRE, calculados de manera autónoma, de acuerdo a lo siguiente: Categoría representativa de Riesgo Fiscal = Riesgo Fiscal Básico + Riesgo FIRE.

ARTÍCULO 4°. A fin de determinar el componente de Riesgo Fiscal Básico que corresponda asignar a cada contribuyente, se utilizará el Coeficiente de Ajuste de Alícuota por Sujeto creado a partir de la combinación de distintos indicadores, de acuerdo a lo que surja de la información existente en la base de datos de esta Agencia de Recaudación. A tales efectos se considerarán los siguientes indicadores, de conformidad con las fórmulas de cálculo que integran el Anexo Único de la presente: 1) Indicador de presentación de declaraciones juradas y pagos. 2) Indicador de diferencia de alícuotas para el cálculo del Impuesto sobre los Ingresos Brutos. 3) Indicador de presentación de las declaraciones juradas rectificativas. 4) Indicador de rectificación en menos de base imponible. 5) Indicador de declaraciones juradas presentadas fuera de término. 6) Indicador de declaraciones juradas presentadas en cero (0). 7) Indicador de acceso al domicilio fiscal electrónico.

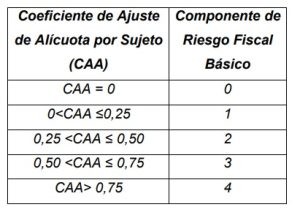

ARTÍCULO 5°. En base al Coeficiente de Ajuste de Alícuota por Sujeto se establecerán los siguientes niveles del componente de Riesgo Fiscal Básico de cada contribuyente:

Los niveles se encuentran dispuestos en orden creciente (componente de Riesgo Fiscal Básico 0: sin riesgo fiscal; componente de Riesgo Fiscal Básico 4: alto riesgo fiscal).

ARTÍCULO 6°. Sin perjuicio de lo establecido en el artículo anterior, se asignará el máximo componente de Riesgo Fiscal Básico a los siguientes sujetos:

a) Contribuyentes del Impuesto sobre los Ingresos Brutos con embargos de fondos depositados en el sistema bancario o financiero, con motivo de procesos de ejecución judicial de deudas provenientes de dicho tributo, incluyendo asimismo aquellas que correspondan en su condición de agentes de recaudación.

b) Contribuyentes del Impuesto sobre los Ingresos Brutos excluidos del “Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes Bovinas y Bubalinas”, dispuesto por la Resolución General N° 3873/2016 y modificatorias de la AFIP, o aquella que en el futuro la modifique o sustituya, por no haber dado cumplimiento a los requisitos establecidos en la misma, o en la Resolución Conjunta Nº 3998/2017 AFIP y Nº 8/2017 ARBA, mientras se mantenga dicha exclusión.

c) Contribuyentes del Impuesto sobre los Ingresos Brutos excluidos del “Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes Porcinas”, dispuesto por la Resolución General N° 4199-E (AFIP), o aquella que en el futuro la modifique o sustituya, por no haber dado cumplimiento a los requisitos establecidos en la misma, o en la Resolución Conjunta Nº 4252/2018 AFIP y Nº 21/2018 ARBA, mientras se mantenga dicha exclusión.

ARTÍCULO 7°. A fin de determinar el componente de Riesgo FIRE que corresponda asignar a cada contribuyente, se utilizará el Coeficiente FIRE, creado a partir de la combinación de distintos indicadores, de acuerdo a lo que surja de la información existente en la base de datos de esta Agencia de Recaudación.

A tales efectos se considerarán los siguientes indicadores, de conformidad con las fórmulas de cálculo que integran el Anexo Único de la presente:

1) Cantidad de períodos alcanzados por acciones de Fiscalización Remota (FIRE) de acuerdo a lo previsto en el Capítulo II de la Resolución Normativa N° 33/2017 (texto ordenado por la Resolución Normativa N° 28/2018) y modificatorias (“Primera etapa de la Fiscalización Remota”), en tanto el contribuyente no hubiera regularizado sus desvíos o inconsistencias –en su totalidad o en una parte- o no hubiera presentado descargo suficiente para desvirtuar total o parcialmente la pretensión fiscal. A estos efectos, solo se considerarán los períodos que posean una antigüedad mayor a los sesenta (60) días corridos previos a la fecha en que se efectúe el cálculo del Coeficiente; y

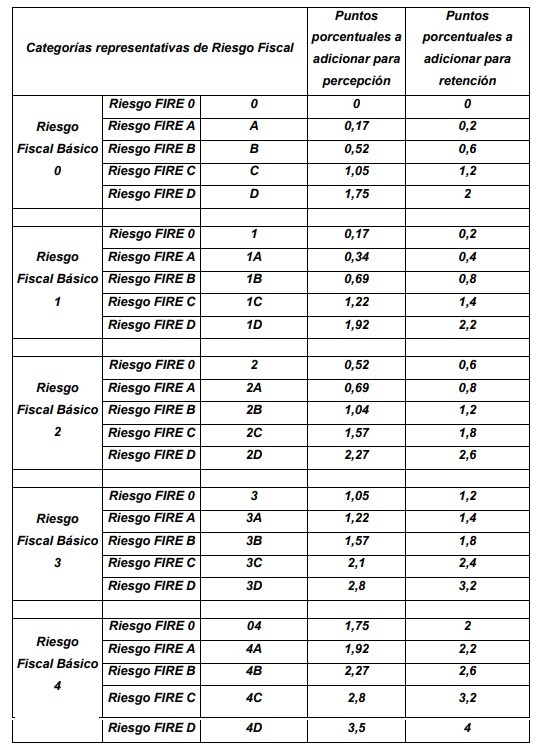

2) Monto de la deuda involucrada en los períodos que cumplan la condición indicada en el inciso anterior. En base al Coeficiente FIRE se establecerán los siguientes niveles del componente de Riesgo FIRE:

(Componente de Riesgo FIRE A: bajo riesgo; componente de Riesgo FIRE D: alto riesgo).

ARTÍCULO 8°. La Categoría representativa del Riesgo Fiscal asignada a cada contribuyente tendrá validez para un cuatrimestre calendario determinado (enero-abril, mayo-agosto, septiembre-diciembre).

ARTÍCULO 9°. Las Categorías representativas de los distintos niveles de Riesgo Fiscal que utilizará esta Agencia de Recaudación se calcularán durante el mes calendario inmediato anterior a aquel en el cual comience a regir cada padrón cuatrimestral de Categorías, de acuerdo a lo siguiente:

– Diciembre, para el primer cuatrimestre enero-abril.

– Abril, para el segundo cuatrimestre mayo-agosto.

– Agosto, para el tercer cuatrimestre septiembre-diciembre.

Para el cálculo del Coeficiente de Ajuste de Alícuota por Sujeto, el período de evaluación a considerar estará conformado por los doce (12) anticipos mensuales inmediatos anteriores vencidos al mes anterior al de confección del padrón. Tratándose de contribuyentes que hubieran iniciado actividad durante el periodo de evaluación a considerar, se analizará el lapso comprendido entre el inicio de la actividad y el período anticipo mensual inmediato anterior vencido al mes de confección del padrón. Para el cálculo del Coeficiente FIRE, el período de evaluación a considerar estará conformado por los veinticuatro (24) periodos mensuales inmediatos anteriores al mes de confección del padrón.

ARTÍCULO 10. Tratándose de contribuyentes que hubieran iniciado actividad durante el mes inmediato anterior al de la confección del padrón o que, al momento de evaluar los datos para el cálculo del Coeficiente de Ajuste de Alícuota por Sujeto, tengan un tratamiento impositivo distinto al del período considerado, no se calculará la Categoría representativa de Riesgo Fiscal en tanto la información disponible sea homogénea, de acuerdo a lo dispuesto en los artículos anteriores.

Igual tratamiento se aplicará a los contribuyentes alcanzados por los beneficios del artículo 14, inciso a), de la Ley Nº 13136 (ALAS) vigentes a la fecha de la evaluación de los datos.

ARTÍCULO 11. Los contribuyentes que consideren erróneo o indebido el cálculo del componente de Riesgo Fiscal Básico y/o del componente de Riesgo FIRE utilizados para asignarles la Categoría representativa del Riesgo Fiscal, podrán efectuar un reclamo a través del sitio oficial de internet de esta Agencia de Recaudación (www.arba.gob.ar), en la opción “Trámites” – “Ingresos Brutos” – “Consulta Categoría representativa de Riesgo Fiscal”.

ARTÍCULO 12. Cada contribuyente podrá consultar la Categoría representativa de Riesgo Fiscal asignada a través del sitio oficial de internet de esta Agencia de Recaudación (www.arba.gob.ar) en la opción “Trámites” – “Ingresos Brutos” – “Consulta Categoría representativa de Riesgo Fiscal”, previa validación de su identidad mediante el ingreso de su Clave Única de Identificación Tributaria (CUIT) y su Clave de Identificación Tributaria (CIT).

ARTÍCULO 13. Aprobar las fórmulas de cálculo “Indicadores a considerar para el cálculo de las Categorías representativas de Riesgo Fiscal”, que integran el Anexo Único de la presente Resolución Normativa.

ARTÍCULO 14. Sustituir el inciso 1) del artículo 18 de la Resolución Normativa Nº 64/2010 y modificatorias, por el siguiente:

“1) Categoría representativa de Riesgo Fiscal no acorde a mi conducta fiscal. Categoría representativa de Riesgo Fiscal no acorde a mi conducta fiscal”.

ARTÍCULO 15. Sustituir el artículo 20 de la Resolución Normativa Nº 64/2010 y modificatorias, por el siguiente:

“ARTÍCULO 20. Cuando el motivo del reclamo consista en la disconformidad con el Coeficiente de Ajuste de Alícuota por Sujeto y/o Coeficiente FIRE que se le hubiere aplicado al contribuyente para asignar la Categoría representativa de Riesgo Fiscal, la Agencia de Recaudación generará, de corresponder, un Certificado que quedará a disposición del contribuyente a través del sitio oficial de internet de esta Agencia de Recaudación (www.arba.gob.ar) y que el mismo podrá imprimir. En dicho Certificado se consignará una alícuota de percepción y/o retención reducida en el porcentaje que corresponda, según la nueva Categoría representativa de Riesgo Fiscal asignada, cuando ello resulte procedente en función de lo establecido en la reglamentación que se encuentre vigente sobre la materia”.

ARTÍCULO 16. Sustituir el artículo 26 de la Resolución Normativa 2/2013 y modificatorias, por el siguiente:

“ARTÍCULO 26. En el caso de contribuyentes del Impuesto sobre los Ingresos Brutos incluidos en las Categorías representativas de los distintos niveles de Riesgo Fiscal establecidas en la reglamentación vigente, se podrá adicionar a las alícuotas de recaudación que correspondan de conformidad con lo previsto en el presente Capítulo, un puntaje adicional, de acuerdo a lo siguiente:

El puntaje adicional regulado en el presente artículo no resultará de aplicación cuando exista una alícuota de recaudación fijada por esta Autoridad de Aplicación de acuerdo con lo previsto en el artículo anterior. Tampoco resultará de aplicación cuando la alícuota que resulte aplicable de conformidad con lo establecido en los artículos anteriores de este Capítulo resulte igual a cero (0)”.

ARTÍCULO 17. Establecer que las Categorías representativas de los distintos niveles de Riesgo Fiscal que deban regir durante los meses de marzo y abril de 2024 serán recalculadas aplicando el Componente de Riesgo FIRE, de conformidad con lo previsto en la presente Resolución Normativa.

ARTÍCULO 18. Delegar en el/la Subdirector/a Ejecutivo/a de Recaudación y Catastro la facultad de modificar, por razones de inflación económica y la eventual necesidad de actualización monetaria que de dicha circunstancia pudiera derivar, los montos del Indicador Monto de Deuda (IMD) utilizado para calcular el Componente de Riesgo FIRE previsto en el artículo 7° de la presente. Dicha facultad será ejercida mediante el dictado de una Resolución Delegada suscripta por el/la Subdirector/a Ejecutivo/a de Recaudación y Catastro, la cual será publicada en el Boletín Oficial de la Provincia de Buenos Aires y en el SINDMA.

ARTÍCULO 19. Derogar, a partir de la entrada en vigencia de la presente, la Resolución Normativa N° 32/2016.

ARTÍCULO 20. La presente Resolución Normativa comenzará a regir a partir de 1° de marzo de 2024.

ARTÍCULO 21. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar.

Anexo

No comments