Se abroga el Régimen de información de Estados Financieros bajo normas NIIF solo para incorporarlo en la RG 4626 con el objetivo de brindar a ARCA cierta información complementaria, en oportunidad de la presentación de la Memoria, Estados Contables e Informe del Auditor. Asimismo se observa una actualización en el Servicio de Presentación Única de Balances de ARCA:

Presentación de Estados Contables y Financieros. Actualización del servicio PUB de ARCA – Resolución General 5611/2024

RESOG-2024-5611-E-AFIP-ARCA – Impuesto a las Ganancias. Sociedades, empresas unipersonales, fideicomisos y otros, que practiquen balance comercial. Resolución General N° 3.363. Su abrogación. Resolución General N° 4.626. Norma modificatoria.

Ciudad de Buenos Aires, 06/12/2024

VISTO los Expedientes Electrónicos Nros. EX-2024-04131592- -AFIP-DVEFIN#SDGFIS y EX-2024-04133942- -AFIP-DVEFIN#SDGFIS y

CONSIDERANDO:

Que la Resolución General Nº 3.363 y su modificatoria, dispuso que aquellos contribuyentes que confeccionen sus estados financieros -con carácter obligatorio u opcional- aplicando las Normas Internacionales de Información Financiera (NIIF) deben presentar ante este Organismo cierta documentación adicional, así como observar determinadas condiciones establecidas en dicha resolución general.

Que mediante la Resolución General N° 4.626 y sus complementarias, se establecieron las formalidades, plazos y otras presentaciones que deberán cumplir los contribuyentes y responsables comprendidos en los incisos a), b), c), d), e) y en el último párrafo del artículo 53 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que lleven un sistema contable que les permita confeccionar balances en forma comercial.

Que esta Agencia de Recaudación y Control Aduanero se encuentra abocada a un proceso de simplificación normativa y de disminución de la carga administrativa de los contribuyentes y responsables.

Que teniendo en cuenta el objetivo antes mencionado, se estima conveniente abrogar el mencionado régimen de información previsto en la Resolución General N° 3.363 y su modificatoria, e incorporar en la Resolución General N° 4.626 y sus complementarias, la obligación de los contribuyentes y responsables que confeccionen sus estados financieros aplicando las Normas Internacionales de Información Financiera (NIIF), de brindar a este Organismo cierta información complementaria, en oportunidad de la presentación de la Memoria, Estados Contables e Informe del Auditor.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Servicios al Contribuyente, Sistemas y Telecomunicaciones y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios, y por el Decreto N° 953 del 24 de octubre de 2024.

Por ello,

LA DIRECTORA EJECUTIVA DE LA AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO

RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 4.626 y sus complementarias, en la forma que se indica a continuación:

1) Sustituir en el artículo 1° la expresión “…Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones…”, por la expresión “…artículo 53 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones…”.

2) Sustituir el artículo 4°, por el siguiente:

“ARTÍCULO 4°.- Los sujetos indicados en el artículo 1° deberán presentar:

a) El formulario de declaración jurada F. 713 generado por el programa aplicativo que corresponda conforme lo establecido por los artículos 2° y 3°.

El mencionado formulario se enviará mediante transferencia electrónica de datos a través del sitio “web” de este Organismo, conforme al procedimiento establecido por la Resolución General N° 1.345, sus modificatorias y complementarias.

A los fines previstos en el párrafo precedente, los responsables utilizarán la respectiva “Clave Fiscal” obtenida de acuerdo con lo dispuesto por la Resolución General N° 5.048 y su modificatoria.

b) La Memoria, Estados Contables e Informe del Auditor del respectivo período fiscal, debidamente certificados por contador público independiente y con firma autenticada por el Consejo Profesional de Ciencias Económicas o entidad que ejerce el control de su matrícula, en formato “.pdf”.

c) Los contribuyentes y responsables que confeccionen sus estados financieros -con carácter obligatorio u opcional- aplicando las Normas Internacionales de Información Financiera (NIIF) de acuerdo con lo dispuesto por la Resolución Técnica Nº 26 (FACPCE) y sus modificatorias, deberán, adicionalmente, presentar la siguiente documentación:

1) Estado de Situación Patrimonial y Estado de Resultados confeccionados de acuerdo con las normas contables profesionales vigentes para los sujetos no alcanzados por las disposiciones de la citada resolución técnica, sin considerar el efecto que se produce por el cambio en el poder adquisitivo de la moneda.

2) Informe Profesional en el cual se detallarán las diferencias que surjan de la aplicación de métodos de medición, valuación y/o exposición distintos a aquellos a los que deben ajustarse los sujetos no alcanzados por las normas referidas en el inciso precedente, describiendo los motivos que originan tales diferencias.

Los mencionados elementos deberán estar suscriptos por el representante legal, por el órgano de fiscalización de la entidad -en su caso- y por contador público independiente, con firma autenticada por el Consejo Profesional o entidad en la que se encuentre matriculado.

A los efectos de la determinación de la materia imponible del impuesto a las ganancias, los contribuyentes mencionados deberán partir de la información que surja de los estados contables previstos en el presente inciso.

Tratándose de entidades que confeccionen los estados financieros en forma consolidada, las obligaciones establecidas por la presente deberán cumplirse respecto de sus estados financieros individuales.

Los contribuyentes que se encuentren debidamente categorizados como Micro, Pequeña y Mediana Empresa en los términos de la Ley N° 25.300 y sus modificaciones y que apliquen las Normas Internacionales de Información Financiera (NIIF) para la confección de sus estados financieros, podrán optar -en sustitución de la presentación de los elementos previstos en el presente inciso- por incluir una nota a los estados financieros, en la que se detalle el resultado final del ejercicio y los importes totales del Activo, Pasivo y Patrimonio Neto, determinados conforme a las normas contables profesionales vigentes para los sujetos no alcanzados por las disposiciones de la Resolución Técnica Nº 26 (FACPCE) y sus modificatorias, sin considerar el efecto que se produce por el cambio en el poder adquisitivo de la moneda.

Los papeles de trabajo utilizados para elaborar la información contenida en la referida nota a los estados financieros, deberán conservarse y encontrarse a disposición del personal fiscalizador de este Organismo.

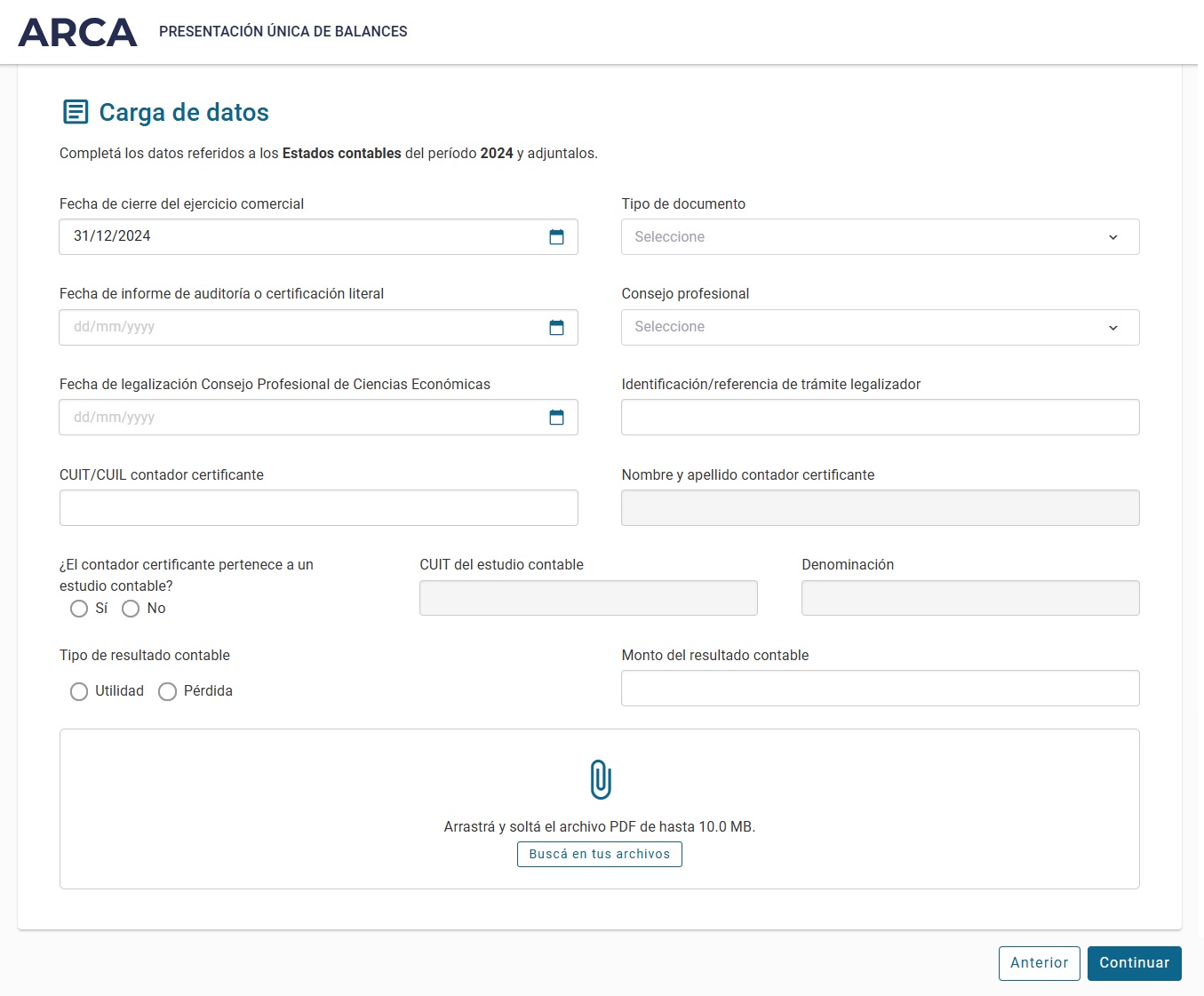

A efectos de cumplir con las obligaciones de presentación mencionadas en los incisos b) y c), se deberá ingresar al servicio denominado “Presentación Única de Balances – (PUB)” del sitio “web” institucional, mediante la utilización de la “Clave Fiscal” habilitada, como mínimo, con Nivel de Seguridad 2.

Una vez ingresado al servicio, el contribuyente deberá suministrar los datos requeridos por el sistema y que se indican en el manual de ayuda en línea, y adjuntar los Estados Contables del período fiscal a transferir, en formato “.pdf”.

Como constancia de la presentación realizada, el sistema emitirá un comprobante que tendrá el carácter de acuse de recibo.”.

3) Sustituir en el artículo 5° la expresión “…Resolución General N° 4.335.”, por la expresión “… Resolución General N° 4.335 y su modificatoria.”.

4) Sustituir el segundo párrafo del artículo 6°, por el siguiente:

“El vencimiento para la presentación de los elementos previstos en los incisos b) y c) del artículo 4°, operará hasta el último día del sexto mes siguiente al de cierre del ejercicio comercial correspondiente.”.

5) Sustituir en el artículo 7° la expresión “…Resolución General N° 4.280.”, por la expresión “… Resolución General N° 4.280, su modificatoria y su complementaria.”.

ARTÍCULO 2°.- Abrogar la Resolución General N° 3.363 y su modificatoria N° 4.483.

ARTÍCULO 3°.- Las disposiciones de la presente resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL para su publicación en el Boletín Oficial y archívese.

Florencia Lucila Misrahi

e. 13/12/2024 N° 90037/24 v. 13/12/2024

Fecha de publicación 13/12/2024