Se establece una nueva metodología de cálculo para las tasas de interés resarcitorio y punitorio a partir de Febrero 2024:

- Tasa de interés resarcitorio mensual: será de 1,3 veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día 20 del mes inmediato anterior al inicio del bimestre.

- Tasa de interés punitorio mensual: será de 1,5 veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día 20 del mes inmediato anterior al inicio del bimestre.

- Obligaciones de que se trate se encuentren expresadas en dólares: Sin modificaciones, resarcitorios 0,83% y punitorios 1%.

La tasa de interés diaria a aplicar resultará de dividir la tasa mensual que corresponda por 30. Y se actualizarán por bimestre.

Para la cancelación de las obligaciones cuyo vencimiento hubiera operado antes de la fecha de entrada en vigencia de esta resolución, se deberán aplicar los regímenes vigentes durante cada uno de los períodos que éstos alcancen.

Vigencia: 22-1-2024

Aplicación: 1-2-2024

Estimación de en que valores quedarían las tasas de interés con esta modificación a partir de febrero 2024.

1° Definición del bimestre

La resolución no aclara si el bimestre de regirá por el año calendario, es decir primer bimestre abarcaría enero y febrero 2024 o sí serán bimestres contados a partir de la aplicación de las nuevas tasas, en ese caso el bimestre abarcaría febrero y marzo 2024.

Esto es primordial ya que la tasa de referencia es la vigente al día 20 del mes inmediato anterior al inicio del bimestre, por lo cual, la tasa que debería tomarse para este primer bimestre podría ser la de diciembre 2023 o la de enero 2024, dependiendo como se cuenten los bimestres.

2 ° Tasa de referencia

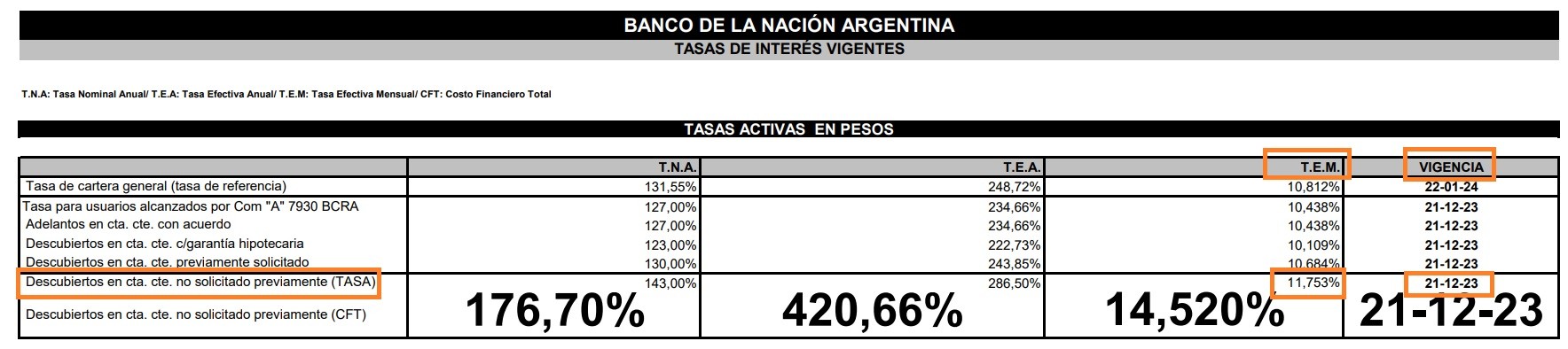

Para obtener la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, y tener una idea de que valores tiene actualmente podemos ingresar al siguiente sitio www.bna.com.ar/home/informacionalusuariofinanciero donde se publican las distintas tasas.

Solo a modo de hacer una primera aproximación a cual podría ser el importe de estas tasas podemos ver las vigentes desde el 21-12-2023:

3° Cálculo aproximado de cuanto serían las nuevas tasas de interés

- Tasa de interés resarcitorio mensual: 11,753% x 1,3 = 15,2789% (hasta 31-1-2024 5,91%)

- Tasa de interés punitorio mensual: 11,753% x 1,5% = 17,6295% (hasta 31-1-2024 7,37%)

Importante: Las tasas de interés serán publicadas al inicio de cada bimestre en el sitio web de la AFIP. Por lo cual, este es simplemente un cálculo estimativo que quedará a la espera de la publicación por parte del organismo.

AFIP Tasa de Interés resarcitorio y punitorio a partir de Febrero 2024 – Resolución 3/2024

MINISTERIO DE ECONOMÍA

RESOL-2024-3-APN-MEC

Ciudad de Buenos Aires, 19/01/2024

Visto el expediente EX-2024-04926555-APN-DGDA#MEC, las Leyes Nros. 11.683, texto ordenado en 1998 y sus modificaciones y 22.415 (Código Aduanero) y sus modificaciones, el artículo 64 de la ley 27.591, la resolución 559 del 23 de agosto de 2022 del Ministerio de Economía (RESOL-2022-559-APN-MEC), y

CONSIDERANDO:

Que mediante la resolución 559 del 23 de agosto de 2022 del Ministerio de Economía (RESOL-2022-559-APN-MEC) se establecieron, entre otras, las tasas de interés de los artículos 37, 52 y 179 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y en los artículos 794, 797, 811, 838, 845 y 924 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones.

Que en el artículo 64 de la ley 27.591, incorporado por el artículo 130 de esa norma legal a la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) y sus modificaciones, se faculta al Ministerio de Economía a fijar las tasas de interés mencionadas en el considerando precedente, como a los restantes supuestos de devolución, reintegro o compensación de los impuestos regidos por la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

Que resulta necesario adecuar las referidas tasas a las condiciones económicas actuales, a fin de estimular la cancelación en término de las obligaciones y evitar que los contribuyentes morosos financien sus actividades mediante el incumplimiento de los impuestos, restableciendo, a tales efectos, un esquema de actualización automático.

Que el servicio jurídico permanente del Ministerio de Economía ha tomado la intervención que le compete.

Que esta medida se dicta en virtud de la facultad prevista en el artículo 64 de la ley 27.591.

Por ello,

EL MINISTRO DE ECONOMÍA

RESUELVE:

ARTÍCULO 1°.- Establécese que la tasa de interés resarcitorio mensual prevista en el artículo 37 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y en los artículos 794, 845 y 924 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones, vigente en cada bimestre, será equivalente a una coma tres (1,3) veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día veinte (20) del mes inmediato anterior al inicio del referido bimestre.

ARTÍCULO 2°.- Establécese que la tasa de interés punitorio mensual prevista en el artículo 52 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y en el artículo 797 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones, vigente en cada bimestre, será equivalente a una coma cinco (1,5) veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día veinte (20) del mes inmediato anterior al inicio del referido bimestre.

ARTÍCULO 3°.- Establécese que las tasas de interés aplicables para los supuestos contemplados en los artículos 1º y 2º de esta resolución, serán del cero coma ochenta y tres por ciento (0,83 %) y del uno por ciento (1 %) mensual, respectivamente, cuando las obligaciones de que se trate se encuentren expresadas en dólares estadounidenses o deban abonarse de acuerdo con el monto de categorías u otros conceptos similares vigentes a la fecha de su efectivo pago.

ARTÍCULO 4°.- Establécese que la tasa de interés aplicable a los supuestos previstos en el artículo 179 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a los restantes supuestos de devolución, reintegro o compensación de los impuestos regidos por la citada ley y a los supuestos previstos en los artículos 811 y 838 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones, vigente en cada bimestre, será la efectiva mensual surgida de considerar el promedio de la tasa publicada por el Banco Central de la República Argentina en el apartado “Tasas de interés por depósitos a 30 días de plazo en entidades financieras” para el período de treinta (30) días finalizado el día veinte (20) del mes inmediato anterior al inicio del referido bimestre.

Cuando se trate de conceptos expresados en dólares estadounidenses, la tasa de interés aplicable será del cero coma veinte por ciento (0,20 %) mensual.

ARTÍCULO 5°.- Para los restantes supuestos de devolución, reintegro o compensación de los impuestos regidos por la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a los que se hace referencia en el artículo anterior, el interés se devengará desde la fecha de interposición de la solicitud siempre que el contribuyente hubiere cumplido los requisitos establecidos al efecto por la normativa vigente; en caso contrario, el interés se devengará desde la fecha en que se verifique su cumplimiento.

ARTÍCULO 6°.- Las tasas de interés previstas en los artículos 1°, 2° y primer párrafo del artículo 4° de esta resolución serán publicadas al inicio de cada bimestre en el sitio web de la Administración Federal de Ingresos Públicos, entidad autárquica en el ámbito del Ministerio de Economía (http://www.afip.gob.ar).

ARTÍCULO 7°.- La tasa de interés diaria a aplicar resultará de dividir la tasa mensual que corresponda por treinta (30).

ARTÍCULO 8°.- Para la cancelación de las obligaciones cuyo vencimiento hubiera operado antes de la fecha de entrada en vigencia de esta resolución, se deberán aplicar los regímenes vigentes durante cada uno de los períodos que éstos alcancen.

ARTÍCULO 9°.- Derógase la resolución 559 del 23 de agosto de 2022 del Ministerio de Economía (RESOL-2022-559-APN-MEC).

ARTÍCULO 10.- Esta resolución entrará en vigencia el día de su publicación en el Boletín Oficial y surtirá efectos desde el primer día del mes inmediato siguiente al de esa fecha.

ARTÍCULO 11.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.

Luis Andres Caputo

e. 22/01/2024 N° 2555/24 v. 22/01/2024

Fecha de publicación 22/01/2024

Hola. Una consulta, saben si ARBA va a aplicar la misma tasa de punitorios?

Que vuelvan los militares!!!!!!!!

salgan de Narnia; paguen sus impuestos en tiempo y forma ; y dejen de quejarse. FIN.

economía dolarizada, sueldos congelados en pesos,esta es la dolarizacion de Milei.

que si no pagas tus impuestos en término, los intereses por mora o que esten en demanda van a ser mucho mas caros…

y eso en criollo que significa?

A… pero para devolver las percepciones se toman su tiempo y no hay ningún punitorio… siempre juegan con la nuestra…. a ver si empieza a cambiar algo también en afip…

El plan de pagos permanente tambien sube las tasas?

Que pasa con los planes vigentes con AFIP? siguen como estan?

Es evidente que no tienen VERGÜENZA!!!!!

recién dan la noticia que las Jubilaciones vuelven a recibir el bono de $ 55000.- para Febrero/24, el mismo que dieron en Enero 2024 (idem al de Diciembre 2023), cuando la inflación fue de 25,5% en Diciembre/23 y algo parecido será parar Enero/24

SIN PALABRAS, se notan que no viven de una jubilación mínima

perché non se ne vano a fanculo

Excelente resumen y análisis posterior.

Ya es una tarea muy dificil pagar con las actuales tasas de interes que aplica la AFIP. Con esto va a ser imposible.