El Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) es un régimen opcional para el ingreso unificado del impuesto sobre los Bienes Personales correspondiente a los períodos fiscales comprendidos hasta el 31 de diciembre 2027.

- En el caso de bienes no incluidos en el Régimen de Regularización de Activos: Se tributará de manera unificada el impuesto sobre los Bienes Personales correspondiente a los períodos fiscales 2023 a 2027.

- Por los bienes regularizados bajo el Régimen de Regularización de Activos: Se tributará en forma unificada por los períodos fiscales 2024 a 2027.

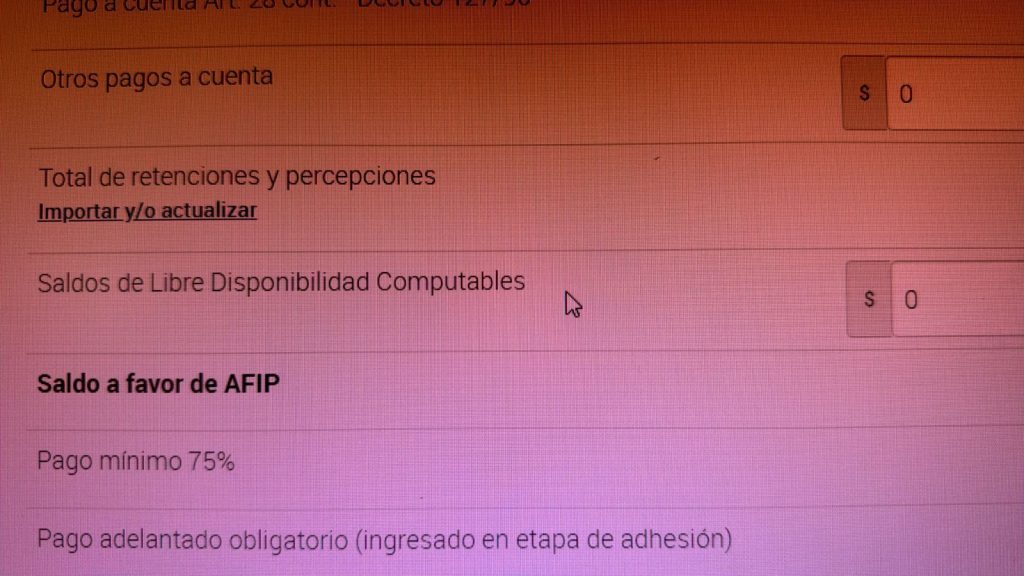

Por los bienes no incluidos en el régimen de regularización de activos se podrán computar créditos fiscales, anticipos y pagos a cuenta del Impuesto sobre los Bienes Personales correspondiente al período fiscal 2023, incluidas las retenciones y percepciones sufridas del mencionado tributo correspondientes al período fiscal 2023 y los saldos a favor de libre disponibilidad de cualquier impuesto que se hubiera podido computar contra el saldo del impuesto sobre los bienes personales de ese período fiscal.

Estos conceptos podrán descontarse a los fines de la determinación del pago inicial o pago final del impuesto.

REIBP. Modificaciones en el aplicativo a días del vencimiento.

Esta posibilidad de compensar los saldos de libre disponibilidad fue incorporada el fin de semana en una nueva versión del aplicativo.

Tener en cuenta que:

- Debe informarse el monto global de “saldos de libre disponibilidad computables” en el aplicativo del REIBP, y además

- Debe compensarse en forma detallada en el Sistema de Cuentas Tributarias.

Por otro lado la nueva versión agrego la necesidad de la carga de un nuevo dato “la fecha de adquisición de Títulos y Acciones”.

Recordar que para calcular la base imponible se deberán seguir las siguientes reglas de procedimiento:

1. Se tomarán en cuenta los bienes existentes en el patrimonio del contribuyente al 31 de diciembre de 2023, inclusive, tanto en el país como en el exterior.

2. Se valuarán de acuerdo con la Ley del Impuesto sobre los Bienes Personales, excluyendo las acciones, cuotas o participaciones en sociedades u otros entes a los que hace referencia el Artículo sin número a continuación del Artículo 25 de la citada ley.

3. Del monto resultante, se restará el valor de los bienes exentos del tributo.

Con relación a los siguientes activos exentos, solo serán restados del patrimonio gravado aquellos que se encontraban en el patrimonio del contribuyente antes del 10 de diciembre de 2023, inclusive:

- Los títulos, bonos y demás títulos valores emitidos por la Nación, las provincias, las municipalidades y la Ciudad Autónoma de Buenos Aires y los certificados de depósitos reprogramados.

- Fondos comunes de inversión, inciso k)

- Fideicomisos financieros, inciso k)

- Obligaciones negociables emitidas en moneda nacional.

- Los instrumentos emitidos en moneda nacional destinados a fomentar la inversión productiva.

Por lo cual, si ya tenían cargas las DDJJs de REIBP, controlen que información aparece cargada en el campo de fecha de adquisición de títulos y acciones.

La consulta es si al hacer Reibp habiendo presentado la ddjj 2023 de bienes personales, si esta bien que en el reibp incluya los anticipos 2023 y 2024 en anticipos cancelados en efectivo o compensación y el pago del saldo de la ddjj2023 en otros pagos a cuenta ?

O sino donde incluirlos

Gracias

Adheri al REIBP para bienes regularizados por tener dinero en cuenta CERA por un importe inferior a u$s 100.000,00 y el sistema me tira que debo pagar en total un importe equivalente en dolares a casi u$s 2000 en su equivalente en pesos .( incluye 4 años de impuestos ) . es asi ?

o sea por un lado el blanqueo de dinero x una suma inferior a u$s 100.000,00 no paga nada

pero por el otro paga REIBP ?

aguardo comentarios y gracias

Hola! Puedo compensar el saldo a favor de Ganancias 2023 con el REIBP?

Los fondos en la cuentas CERA, entran para el calculo de la base imponible del REIBP ? O al ser la CERA una caja de ahorro estan exentos?

Alguien pudo compensar utilizando saldo a favor de ganancias? El SCT me tira error

los consejos son para nosotros la nueva casta. No viste como te atienden, como si fueras a un organismo publico……………………………………………..

Se puede compensar el saldo de Reibp con SLD de Iva?

si. se puede. lei x X q alguien lo hizo

Cuidado!!! Revisen los borradores cargados, porque además de agregar las fechas de origen, cambiaron también su condición de Exentos-Gravados-Baja en el Período Fiscal que se declara ,etc…

las acciones no tienen la restricción de haber sido compradas antes del 10 de diciembre, no? Directamente se excluyen del cálculo y ya. es así?

y lo mismo vale para los ADRs?

Las acciones estan gravadas por BP

hola las acciones de una sociedad anonima, estan exentas de BP

sí, pero la sociedad ingresa el impuesto así que para la persona accionista están exentas.

las acciones q cotizan en bolsa están exentas cualquier fecha de adquisición

Hola! Si el REIBP me da saldo a favor por tener pagos anticipos de BP por montos superiores al REIBP a pagar, ese saldo se puede computar contra ganancias 2023? será de libre disponibilidad? No encuentro la respuesta en ninguna resolución. Gracias!

Recordá que si blanquea tenés que presentar un nuevo REIBP incluyendo los bienes blanqueados

Y eso por dónde va? El Reibp de los bienes regularizados se habilita más tarde 😵💫… Antes el 75 % vencía el 31/3 ahora el 30/9, genero simplemente un Vep?

yo estoy así como vos!! es una locura todo esto!

yo compensé el saldo a favor que me quedó contra ddjj ganancias

Hola Gabriela! Como lo hiciste? cargaste el destino en forma manual en “Compensaciones” en “Sistema de Cuentas Tributarias”?

Y los Consejos profesionales de todo el país ? y la Federación? no dicen nada ? Ni publicaron la noticia en sus páginas. Están todos anestesiados,