A través de la modificación del Código Tributario Provincial, con la incorporación como capítulo Décimo, el artículo 149 bis y sus incisos, quedó establecido un Régimen Simplificado Provincial del impuesto sobre los Ingresos Brutos y adicional ley provincial N° 666-K, de carácter voluntario y/condicional, para los pequeños contribuyentes locales de la Provincia del Chaco. Este régimen sustituye la obligación de tributar por el sistema general del impuesto sobre los Ingresos Brutos para aquellos contribuyentes que resulten alcanzados.

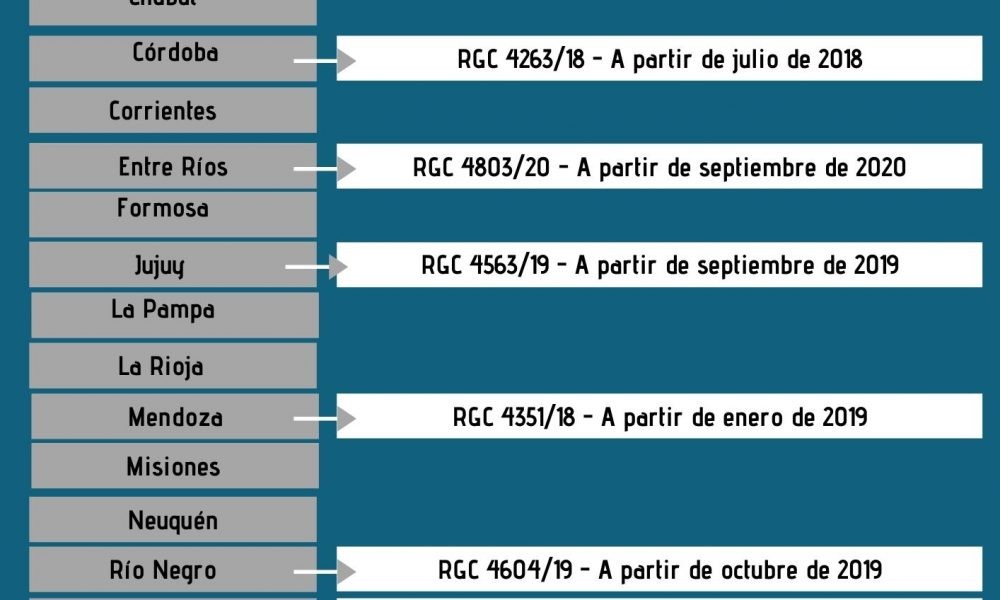

Monotributo unificado Chaco

El Poder Legislativo del Chaco debatió en el Recinto de sesiones, la propuesta impulsada por los diputados Nicolás Slimel y Juan Manuel Pedrini, y sancionó por ley esta modificación que establece el régimen simplificado.

A los fines dispuestos en esta normativa se consideran pequeños contribuyentes locales del Impuesto sobre los Ingresos Brutos y adicional ley N° 666-K, respecto de la totalidad de las actividades alcanzadas por dicho impuesto, a los sujetos, con domicilio fiscal en la provincia, no incluido en Convenio Multilateral y definidos por el artículo 2º del Anexo de la Ley Nacional N° 24.977 -Régimen Simplificado para Pequeños Contribuyentes(RS) (Monotributo), sus modificatorias y normas complementarias- y en la medida que mantengan o permanezca su adhesión al régimen establecido por dicha ley nacional, o la que lo modifique o sustituya en el futuro, a excepción de aquellos excluidos por norma nacional referida, Código Tributario de la Provincia del Chaco y normas complementarias o Resoluciones de la Administración Tributaria Provincial.

Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos quedarán comprendidos, para el presente régimen, en la misma categoría por la que se encuentran adheridos y/o categorizados en el Régimen Simplificado para Pequeños Contribuyentes – Monotributo -Anexo de la Ley Nacional N° 24.977, sus modificatorias y normas complementarias-, o la que en el futuro la reemplace, de acuerdo a los parámetros y/o condiciones que a tal fin se establecen en dicho Anexo de la Ley, su Decreto Reglamentario y/o resoluciones complementarias dictadas por la Administración Federal de Ingresos Públicos (AFIP) y/o Resoluciones de la Administración Tributaria Provincial.

Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos locales deberán tributar en el período fiscal correspondiente, el importe fijo mensual que establezca la Administración Tributaria Provincial, con facultades regulatorias.

El pago del impuesto fijo mensual a cargo del contribuyente inscripto en el “Régimen Simplificado Provincial”, vencerá en la forma, plazo, modo y condición que determine la Administración Tributaria Provincial en el marco de los convenios que sobre el particular se suscriban con la Administración Federal de Ingresos Públicos.

Los montos consignados deberán abonarse, aunque no se hayan efectuado actividades ni obtenido bases imponibles computables por la actividad que desarrolle el contribuyente.

La falta de pago, a su vencimiento, del impuesto fijo mensual, hará surgir sin necesidad de interpelación alguna, la obligación de abonar, juntamente con aquel, los recargos e intereses resarcitorios y punitorios que se aplica en el Régimen Simplificado para pequeños contribuyentes del anexo de la ley N° 24.977 y sus normas complementarias, reglamentarias y/o las que la remplacen en el futuro, como también se podrá dar de baja al contribuyente moroso del presente régimen en los mismos términos y condiciones de las normas de nivel nacional referidas.

La nueva disposición establece que cuando la Administración Tributaria Provincial no posea información respecto de la categoría en la que se encuentra adherido el contribuyente en el Régimen Simplificado de Monotributo para el mes en que corresponda efectuar la liquidación del Impuesto sobre los Ingresos Brutos, la misma podrá, utilizar para la determinación del monto del impuesto a ingresar, la categoría del Monotributo que el contribuyente posea en meses anteriores, con la posibilidad de intercambiar información con la Administración Federal de Ingresos Públicos y proceder a determinar el impuesto a los Ingresos Brutos.

Dispone además que la renuncia o exclusión del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional N° 24.977, sus modificatorias y normas complementarias- o las que en el futuro la reemplacen, generarán las mismas con secuencias en el Régimen Simplificado Provincial del Impuesto sobre los Ingresos Brutos, debiendo a tales efectos la Administración Tributaria Provincial proceder a dar el alta del sujeto en el Régimen General de Tributación del Impuesto sobre los Ingresos Brutos.

La Administración Tributaria Provincial podrá excluir, impugnar, rechazar y/o modificar la inscripción de un contribuyente en el Régimen Simplificado Provincial mediante resolución fundada, procediendo de pleno derecho a la inclusión en el Régimen General. Asimismo, se encuentra facultada para liquidar y exigir los importes que correspondan abonar en concepto de impuesto, recargos e intereses, de acuerdo al procedimiento establecido por este Código y normas complementarias, desde la fecha en que se detectó la irregularidad y hasta el plazo de prescripción de las mismas.

Los montos abonados bajo el presente régimen podrán ser tomados como pagos a cuenta, ante supuestos de exclusión por ajustes futuros.

La normativa sancionada, dispone que los pequeños contribuyentes locales del impuesto sobre los ingresos brutos, que desarrollen más de una actividad y cuya actividad principal se encuentra exenta, no alcanzada o sus principales ingresos provengan de la exportación o actividad no gravada, podrán solicitar a la Administración Tributaria Provincial su exclusión o no inclusión al Régimen Simplificado Provincial, debiendo en tal caso, tributar el impuesto sobre el régimen general. La solicitud producirá efectos a partir del mes siguiente en el que se apruebe la petición del contribuyente. A los fines del presente inciso se entenderá como actividad principal aquella por la que el contribuyente obtenga mayores ingresos.

La Administración Tributaria Provincial se encuentra facultada a dictar normas reglamentarias, complementarias y modificatorias, en lo relativo al Régimen Simplificado Provincial del impuesto sobre los Ingresos Brutos y adicional de la ley 666-K, pudiendo eliminar total o parcialmente la necesidad de cumplimiento de los deberes formales regulados en el artículo 23 del CTP, respecto de los contribuyentes incluidos en el régimen de mención.

La Administración Tributaria Provincial podrá celebrar convenios con la Administración Federal de Ingresos Públicos (AFIP) a fin de unificar la liquidación, recaudación, administración y fiscalización del impuesto establecido en el presente Capítulo con el Régimen Simplificado para Pequeños Contribuyentes del orden nacional, en cuanto a categorías, fechas de pago, re categorizaciones, multas, intereses y demás aspectos que hagan al objeto del convenio.

Los convenios podrán incluir también, a una o más categorías del régimen, las formalidades de inscripción, modificaciones y/o bajas del impuesto con la finalidad de la simplificación de los trámites que correspondan a los sujetos y la unificación de los mismos con los realizados en el Régimen Nacional.

La Administración Tributaria Provincial queda facultada para realizar todos aquellos cambios procedimentales que resulten necesarios para la aplicación de lo convenido con la Administración Federal de Ingresos Públicos (AFIP), entre ellos, los relativos a intereses o recargos aplicables, fechas de vencimiento y otros.

La Administración Tributaria Provincial se encuentra facultada a celebrar convenios con las municipalidades y/o comunas de la Provincia a efectos de ejercer la facultad de liquidación y/o recaudación respecto de los tributos creados o que pudieran crearse en el futuro por las mencionadas jurisdicciones siempre que recaigan sobre los pequeños contribuyentes adheridos al Régimen Simplificado Provincial establecido en el presente Capítulo.

La falta de pago en tiempo y forma del Impuesto Integrado dará lugar a la aplicación de intereses y sanciones conforme determine la regulación y/o convenios que sobre el particular se suscriban con la Administración Federal de Ingresos Públicos.

La reglamentación o convenios con la Administración Federal de Ingresos Públicos (AFIP) determinará los sujetos excluidos del presente Régimen Simplificado Provincial.

Los contribuyentes incluidos en el presente régimen no deberán presentar la declaración jurada mensual prevista en el art. 23 inciso a) del Código Tributario Provincial y asimismo no podrán ser incluidos en regímenes de percepción y retención, como también en SIRCREB, Sistema de Recaudación y Control de Acreditaciones Bancarias, siempre y cuando tengan su situación regularizada ante la Administración Tributaria Provincial.

El importe fijo mensual a tributar nunca será superior al máximo de la alícuota del régimen general, más adicional de la ley N° 666-K, según la categoría en que se encuentre inscripto el contribuyente y en relación al límite máximo de facturación que prevé la misma.

Los sujetos inscriptos en el régimen de Inclusión Social y Promoción del Trabajo Independiente, del artículo 31 y sig. de la ley N° 24.977 y modificatorias, no estarán alcanzados por el presente.

Los sujetos a los que corresponda incluir o inscribir del Régimen Simplificado Provincia en la categoría A, conforme las pautas y parámetros del régimen simplificado para pequeños contribuyentes (RS) Monotributo – Anexo de la ley nacional 24977, sus modificatorias y normas complementarias o las que ene l futuro la reemplacen, gozarán de una bonificación del 100% en el impuesto provincial por el plazo de los primeros 6 meses y del 50% por el mismo término de los 6 meses siguientes contados desde la inscripción o alta en el mismo

También la ley sancionada deroga el Capítulo II – Anticipos bimestrales- y sus artículos 8º, 9º y 10 de la ley N° 299-F (antes 2.071), Ley Tarifaria Provincial.

Fuente: Legislatura Chaco

No comments