El Régimen Simplificado Provincial (RSP) del Impuesto sobre los Ingresos Brutos (Ley 151-I, art. 131 bis) sufrió cambios desde el año 2022.

En efecto, la ley 2343-I (BO 22/12/2021) modificó el Código Tributario para el año fiscal 2022, en cuanto al alcance del RSP, eliminando de las exclusiones los profesionales universitarios que perciben honorarios a través de entidades intermedias que actúen como Agentes de Retención o Percepción y aquellos contribuyentes cuyo monto a tributar por categoría sea inferior al mínimo establecido para dicha actividad en el régimen general.

En consecuencia, la regla general es que todos los contribuyentes del Régimen Simplificado (Monotributo) de la AFIP, quedan alcanzados por el RSP, excepto los contribuyentes comprendidos en el Convenio Multilateral y Régimen de Monotributo Social.

Los contribuyentes del Monotributo que desarrollen, en forma concomitante, actividades gravadas por los Artículos 111 y siguientes y otras alcanzadas por las exenciones del Articulo 130, ingresarán el impuesto fijo mensual dispuesto por la Dirección General de Rentas, correspondiente a la categoría de revista en el mencionado Régimen.

La Resolución (DGR) 1256 reglamenta los casos especiales de contribuyentes que desarrollan actividades exentas en forma exclusiva.

a) Aquellos que desarrollen en forma exclusiva actividades exentas según el art. 130 de la Ley 151-I, sin requisitos para gozar la misma, se considerará cancelado el impuesto fijo mensual de la categoría que reviste en el Régimen Simplificado.

b) Para los casos de exenciones condicionadas al cumplimiento de requisitos, deberán solicitar la exención en la forma en la que disponga la DGR, a fin de la cancelación del impuesto fijo mensual.

Como consecuencia del cambio de régimen para los sujetos alcanzados con las modificaciones descriptas, se desprenden las siguientes consecuencias:

1. En el mes de enero deberán presentar y pagar la DDJJ correspondiente al periodo fiscal 12/2021, por Régimen General, y además, pagar la cuota del Monotributo integrado con el componente provincial correspondiente al periodo fiscal 01/2022.

2. Desde el 01/01/2022 no deben sufrir retenciones, percepciones y/o recaudaciones, en virtud del punto 11 del art. 131 bis, Ley 151-I. Los Agentes de Recaudación quedan exceptuados de actuar como tales en relación con los contribuyentes del RSP.

En los próximos días deberemos ver impactados en los sistemas de AFIP (servicios Monotributo y CCMA) la situación descripta, por lo cual recomendamos no efectuar el pago de la cuota de enero hasta corroborar que la misma se genera en forma correcta, a fin de evitar incumplimientos en el RSP.

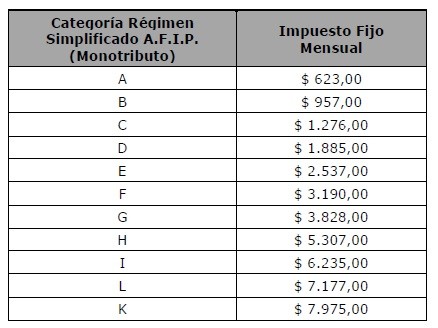

Por su parte, la Resolución (DGR) 1157 (BO 23/12/2021) dispuso el incremento de los importes fijos mensuales

a tributar por parte de los contribuyentes del Régimen Simplificado del Impuesto sobre los Ingresos Brutos de

la Provincia de San Juan a partir del 1/1/2022, de acuerdo a lo siguiente:

Agradezco a la colega C.P. María Silvia Derito Zapata por haber compartido este resumen de los cambios a considerar para el año 2022.

No comments