La Ley 15278 establece un Régimen Simplificado del Impuesto sobre los Ingresos Brutos aplicable, exclusivamente, a los pequeños contribuyentes locales de la Provincia de Buenos Aires.

Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos quedarán comprendidos en la misma categoría por la que se encuentran adheridos y/o categorizados en el Régimen de Monotributo.

La presente Ley regirá a partir del octavo día de su publicación en el Boletín Oficial y en cuanto a la aplicación del Régimen Simplificado del impuesto sobre los Ingresos Brutos, el mismo regirá y se hará efectivo, durante el ejercicio fiscal 2021, a partir de la fecha que establezca ARBA, considerando las tareas de coordinación y sistémicas que requiere su funcionamiento.

LEY 15278

EL SENADO Y CÁMARA DE DIPUTADOS DE LA PROVINCIA DE BUENOS AIRES SANCIONAN CON FUERZA DE LEY

CAPÍTULO I

Modificaciones al Código Fiscal

ARTÍCULO 1º. Incorpórese en el Título II del Libro Segundo del Código Fiscal (Ley 10.397 -T.O. 2011- y modificatorias), el siguiente Capítulo VII:

CAPÍTULO VII

Régimen Simplificado para Pequeños Contribuyentes

Artículo 227 bis. Establécese un Régimen Simplificado del Impuesto sobre los Ingresos Brutos aplicable, exclusivamente, a los pequeños contribuyentes locales de la Provincia de Buenos Aires. Este régimen sustituye la obligación de abonar el tributo mediante anticipos, conforme lo previsto en el artículo 209 y concordantes del presente Código.

Quedan excluidos del presente régimen, los contribuyentes alcanzados por el Convenio Multilateral.

Artículo 227 ter. A los fines dispuestos en el artículo precedente se consideran pequeños contribuyentes del Impuesto sobre los Ingresos Brutos a los sujetos definidos por el artículo 2o del Anexo de la Ley Nacional 24.977 -Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, sus modificatorias y normas complementarias- o aquella que en el futuro la sustituya, que desarrollen actividades alcanzadas por dicho gravamen provincial, en la medida en que se mantenga su adhesión al Régimen establecido por la citada Ley Nacional.

Facúltese a la Agencia de Recaudación de la Provincia de Buenos Aires a disponer, la forma, modo y condiciones, incluso sin sustanciación, de exclusión de determinado grupo o categoría de contribuyentes del Régimen Simplificado previsto en este Capítulo, la que podrá operar tanto de oficio cuando corresponda en función de la situación tributaria del contribuyente, como también a requerimiento de parte interesada. En este último supuesto, la exclusión operará a simple solicitud del contribuyente, y la citada Agencia de Recaudación podrá establecer, como condición para su reingreso al Régimen Simplificado, el transcurso de un plazo mínimo, en el marco de la pertinente reglamentación.

Artículo 227 quater. A los efectos previstos en el presente Régimen, los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos quedarán comprendidos en la misma categoría por la que se encuentran adheridos y/o categorizados en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional 24.977, sus modificatorias y normas complementarias, o aquella que en el futuro la sustituya-, de acuerdo a los parámetros y/o condiciones que a tal fin se establecen en dicha Ley, su Decreto Reglamentario y/o resoluciones complementarias dictadas por la Administración Federal de Ingresos Públicos (AFIP).

Artículo 227 quinquies. Los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos deberán tributar el importe fijo mensual que establezca cada Ley Impositiva en función de la categoría que revistan en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional 24.977, sus modificatorias y normas complementarias o aquella que en el futuro la sustituya-; quedando excluidos de la obligación de abonar los anticipos previstos en el artículo 209, primer párrafo, de este Código y demás normas concordantes.

El Impuesto sobre los Ingresos Brutos deberá ser ingresado por los contribuyentes de acuerdo a lo previsto en el presente Régimen mientras corresponda y en la medida en que se mantenga su adhesión al Régimen Simplificado Nacional, a excepción de aquellos que resulten excluidos por la Agencia de Recaudación de la Provincia de Buenos Aires de acuerdo a lo previsto en este Capítulo.

Sin perjuicio de lo dispuesto en el primer párrafo del presente artículo, cuando la Autoridad de Aplicación no posea información respecto de la categoría en la que se encuentra adherido el contribuyente en el Régimen Simplificado de Monotributo podrá, excepcionalmente, utilizar para la fijación del monto del impuesto a ingresar, la categoría del Monotributo que el contribuyente poseyera en meses anteriores.

Los importes previstos en este artículo que no sean abonados en los plazos correspondientes, podrán ser reclamados por la Agencia de Recaudación de la Provincia de Buenos Aires por la vía del apremio, junto con sus respectivos intereses. No resultará de aplicación al Régimen Simplificado para Pequeños Contribuyentes el procedimiento de determinación de oficio. Facúltese a la Agencia de Recaudación de la Provincia de Buenos Aires para establecer las exclusiones de los regímenes de retención y/o percepción vigentes, para el impuesto sobre los Ingresos Brutos, a los contribuyentes alcanzados por el régimen simplificado establecido en la presente Ley.

Artículo 227 sexies. La renuncia o exclusión del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo – Anexo de la Ley Nacional 24.977, sus modificatorias y normas complementarias o aquella que en el futuro la sustituya- generarán, en los plazos establecidos en dichas normas, las mismas consecuencias en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos, quedando encuadrado en las restantes normas legales y reglamentarias que le resulten aplicables en su carácter de contribuyente del Impuesto sobre los Ingresos Brutos, por fuera del Régimen Simplificado que se regula en este Capítulo.

Artículo 227 septies. Cuando la Agencia de Recaudación de la Provincia de Buenos Aires constate, a partir de la información obrante en sus registros, de los controles que efectúe por sistemas informáticos, de la información presentada por el contribuyente ante otros organismos tributarios y/o de las verificaciones que realice en virtud de las facultades que le confiere este Código y demás normas complementarias, la existencia de alguna de las causales de exclusión de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional 24.977, sus modificatorias y normas complementarias o aquella que en el futuro la sustituya- pondrá́ en conocimiento del contribuyente la exclusión de pleno derecho, indicándole la fecha a partir de la cual deberá comenzar a observar las restantes normas legales y reglamentarias que le resulten aplicables en su carácter de contribuyente del Impuesto sobre los Ingresos Brutos, por fuera del Régimen Simplificado que se regula en este Capítulo.

El contribuyente excluido de pleno derecho del presente Régimen Simplificado podrá consultar los motivos y elementos de juicio que acreditan el acaecimiento de la causal respectiva en las formas, modo y condiciones que a tal efecto establezca la Autoridad de Aplicación.

La exclusión establecida en este artículo, será pasible del recurso contemplado en el artículo 142 del presente Código. Con la apelación, deberá acompañarse la prueba documental de la que el recurrente intente valerse.

Cuando la Agencia de Recaudación de la Provincia de Buenos Aires detectara que el contribuyente se encuentra mal categorizado de acuerdo a lo que establece el Anexo de la Ley Nacional Nº 24.977, sus modificatorias y normas complementarias o aquella que en el futuro la sustituya, lo intimará a fin de que proceda a la rectificación de dicha situación. La Agencia de Recaudación de la Provincia de Buenos Aires determinará el modo, las condiciones y los procedimientos que resulten aplicables a los fines de este artículo.

Artículo 227 octies. La obligación tributaria a abonar no podrá́ ser objeto de fraccionamiento, salvo los casos en que lo disponga la Agencia de Recaudación de la Provincia de Buenos Aires, la que asimismo podrá establecer, respecto de determinados contribuyentes, la fijación de un importe mensual de la obligación tributaria igual a “cero”, cuando no corresponda abonar el gravamen en función de la situación tributaria del contribuyente.

Artículo 227 nonies. Facúltase a la Agencia de Recaudación de la Provincia de Buenos Aires para dictar las normas reglamentarias y/o complementarias necesarias para implementar las disposiciones del Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Asimismo, queda facultada para efectuar de oficio aquellas modificaciones del régimen de tributación de los contribuyentes inscriptos en el Impuesto sobre los Ingresos Brutos con anterioridad a la entrada en vigencia del presente Capítulo, a efectos de su encuadramiento en el mismo.

Artículo 227 decies. Adicionalmente a las facultades previstas en la Ley 13.766 modificatorias y complementarias, la agencia de Recaudación de la Provincia de Buenos Aires podrá́ celebrar convenios con la Administración Federal de Ingresos Públicos (AFIP) a fin de que el impuesto a ingresar por los contribuyentes alcanzados por el presente Régimen pueda ser liquidado y recaudado conjuntamente con los correspondientes al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo. En estos supuestos la referida Agencia de Recaudación podrá prever la aplicación del régimen de intereses, del orden de imputación y/o del de compensación que correspondan conforme lo previsto en la Ley Nacional 11.683 y modificatorias, o aquella que en el futuro la sustituya.

Los convenios mencionados podrán incluir, asimismo, la modificación de las formalidades de inscripción, comunicación de modificaciones de datos y/o bajas en el impuesto, con la finalidad de simplificar los trámites que deban efectuar los sujetos alcanzados por el presente Régimen y unificar los mismos con los realizados en el Régimen Nacional.

La citada Agencia de Recaudación queda facultada para realizar todos aquellos cambios procedimentales que resulten necesarios para la aplicación de lo convenido con la Administración Federal de Ingresos Públicos (AFIP)”.

CAPÍTULO II

Montos fijos a abonar en el año 2021

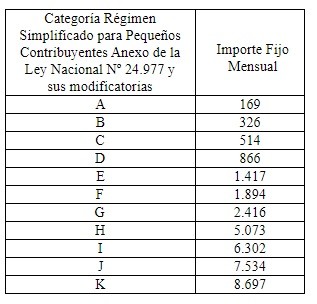

ARTÍCULO 2°. Desde la entrada en vigencia de la presente Ley y hasta la conclusión del ejercicio fiscal 2021, los contribuyentes comprendidos por el Régimen Simplificado del Impuesto sobre los Ingresos Brutos establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal (Ley Nº 10.397 –T.O. 2011- y modificatorias) deberán ingresar el importe fijo mensual que se dispone a continuación para la categoría que les corresponda en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional Nº 24.977 y sus modificatorias o aquella que en el futuro la sustituya-:

| Categoría Régimen Simplificado para Pequeños Contribuyentes Anexo de la Ley Nacional Nº 24.977 y sus modificatorias |

Importe Fijo Mensual |

| A | 169 |

| B | 326 |

| C | 514 |

| D | 866 |

| E | 1.417 |

| F | 1.894 |

| G | 2.416 |

| H | 5.073 |

| I | 6.302 |

| J | 7.534 |

| K | 8.697 |

Los importes establecidos en este artículo deberán ser abonados sin admitirse fraccionamientos o modificación, con excepción de los supuestos respecto de los cuales la Agencia de Recaudación de la Provincia de Buenos Aires haya ejercido la autorización prevista en el artículo 227 octies del Código Fiscal (Ley Nº 10.397 -T.O. 2011- y modificatorias).

ARTÍCULO 3°. Establecer que, desde la entrada en vigencia de la presente Ley y hasta la conclusión del ejercicio fiscal 2021, sobre los importes previstos en el artículo anterior resultarán aplicables los incrementos que pueda establecer la Administración Federal de Ingresos Públicos (AFIP) respecto de los montos del impuesto integrado de cada categoría del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, en uso de las facultades establecidas por el artículo 52 del Anexo de la Ley Nacional 24.977 y sus modificatorias.

Los nuevos valores de los importes correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos, que resulten de los incrementos dispuestos conforme lo previsto en el párrafo anterior, regirán desde el mismo período en que sean aplicables al impuesto integrado del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo.

Facúltase a la Agencia de Recaudación de la Provincia de Buenos Aires para publicar los importes que resulten de la aplicación de lo dispuesto en el presente artículo.

CAPÍTULO III

Otras disposiciones

ARTÍCULO 4°. A los fines previstos en la Ley 13.010 y modificatorias, el Impuesto sobre los Ingresos Brutos en el tramo correspondiente a contribuyentes del Régimen Simplificado establecido en el Capítulo VII del Título II del Libro Segundo del citado Código, incluidos en la categoría del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo que contenga en su rango de ingresos, el importe establecido en artículo 6º de la Ley Nº 13.010 y modificatorias o aquella que en el futuro la sustituya, y en las categorías inferiores, será administrado por los Municipios de conformidad con los Convenios de Descentralización Administrativa Tributaria que se celebren en el marco del artículo 10 del Código Fiscal (Ley Nº 10.397 -T.O. 2011- y modificatorias).

ARTÍCULO 5°. Facúltase al Poder Ejecutivo, por intermedio de la Agencia de Recaudación de la Provincia de Buenos Aires, para celebrar convenios con las Municipalidades de la Provincia, a efectos de ejercer la facultad de liquidación y/o recaudación respecto de los tributos creados o que pudieran crearse en el futuro por las mencionadas jurisdicciones, siempre que recaigan sobre los pequeños contribuyentes adheridos al Régimen Simplificado establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal (Ley Nº 10.397 -T.O. 2011- y modificatorias).ARTÍCULO 6°. Facúltase al Poder Ejecutivo, por intermedio de la Agencia de Recaudación de la Provincia de Buenos Aires, a dictar todas las normas reglamentarias y complementarias que resulten necesarias a los fines de la aplicación de la presente Ley, estableciendo forma, modo y condiciones que resulten pertinentes a tales fines.

ARTÍCULO 7º. Invitase a los Municipios de la Provincia a adherir a la presente iniciativa.

ARTÍCULO 8º. La presente Ley regirá a partir del octavo día de su publicación en el Boletín Oficial y en cuanto a la aplicación del Régimen Simplificado del impuesto sobre los Ingresos Brutos, el mismo regirá y se hará efectivo, durante el ejercicio fiscal 2021, a partir de la fecha que establezca la Agencia de Recaudación de la Provincia de Buenos Aires, considerando las tareas de coordinación y sistémicas que requiere su funcionamiento.

ARTÍCULO 9º. Comuníquese al Poder Ejecutivo.

Dada en la Sala de Sesiones de la Honorable Legislatura de la Provincia de Buenos Aires, en la ciudad de La Plata, a los veinte días del mes de Abril del año dos mil veintiuno.

Cuando te moriste de hambre, el estado te da un caramelo.

Se podrá optar? no pertenecer el régimen simplificado? seguir con las liquidaciones mensuales como contribuyente local?

Pedro,

La Ley faculta a ARBA para establecer, respecto de determinados contribuyentes, la fijación de un importe mensual de la obligación tributaria igual a “cero”, cuando no corresponda abonar el gravamen en función de la situación tributaria del contribuyente.

Hay que esperar RN para ver como lo instrumentan

Alguien sabe que sucede con aquellos Monotributistas “Locales Arba” con una actividad exenta en Pcia de Bs As? Seguirán presentando declaración jurada mensual informando lo facturado a alícuota 0% (exento) o dejarán de hacerla? No les aplica el Regimen Simplificado.