Con la publicación de la Ley tarifaria 6280 de la Ciudad Autónoma de Buenos Aires se actualizaron los parámetros para el Régimen Simplificado de Ingresos Brutos de CABA.

NUEVO PRECIO MÁXIMO UNITARIO A PARTIR DE ENERO 2020

NUEVO PRECIO MÁXIMO UNITARIO A PARTIR DE ENERO 2020

El valor aumenta un 30,86 % para el 2020 pasando el precio máximo unitario de $ 15.000 a $ 19.629. Recordemos que este valor solo se aplica para aquellos contribuyentes que tienen como actividad la venta de cosas muebles.

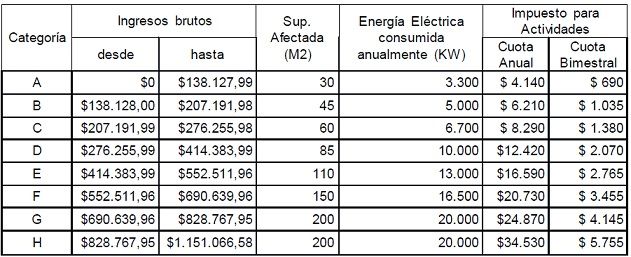

RÉGIMEN SIMPLIFICADO DE INGRESOS BRUTOS ESCALA 2020

Los contribuyentes incluidos en el Régimen Simplificado pagan el Impuesto sobre los Ingresos Brutos conforme a la siguiente escala:

Los montos consignados que fije la Ley Tarifaria deberán abonarse aunque no se hayan efectuado actividades ni obtenido bases imponibles computables por la actividad que desarrolle el contribuyente.

Los contribuyentes que realicen actividades que se encuentren alcanzadas por más de uno de los dos grupos de alícuotas descriptas en la Ley Tarifaria, tributarán de acuerdo al mayor de ambos.

Hola, soy monotributista en caba y tengo IIBB tmb caba. Tengo que realizar las declaraciones juradas? a su vez note que me estan reteniendo en la tarjeta de credito, podre reimputarlo?

Que pasa si vendo a una provincia por ML y estoy inscrito en Regimen simplificado en caba? Solo pierdo esa retención, o además quedo en falta?

El regimen simplificado aplica para contribuyentes de PBA?

Si solo vendo por Mercadolibre que ya me retiene IIBB de caba, es necesario que pague algun adicional?

Hola ! me olvide de recategorizar en mayo a un contribuyente , quiero realizarlo ahora y no puedo, alguien me puede ayudar ? gracias !

Yo tambien me olvidé… espero a Septiembre si no se puede hacer ahora, sinceramente hoy domingo no probé!!! y otra consulta, si te pasas del tope, dice en la pagina que pasas a SIRCREB y entiendo que al regimen mensual… no es cierto? Muchas gracias.

Buenas noches, una consulta: Soy categoria E de monotributo y categoria G de IIBB , ¿ Me puedo bajar 2 categorías en ambas?, ya que por el tema del corona virus mi facturación bajó muchísimo y es real. No llego a facturar $40000 por mes y los gastos está acorde a lo que facturo. ¿puedo bajarme por lo menos 6 meses ?. gracias

Buenos dias,

Tengo un cliente nuevo que trabaja como chofer de cabify con su propio automovil, el cual esta inscripto en el monotributo e IIBB caba, me podrian indicar si es correcto que este inscripto en IIBB o entra dentro de la exencion de taxis y remises.

saludos!

Tengo una duda… Con el régimen simplificado de Ingresos Brutos no se paga un porcentaje sobre lo facturado? El importe a abonar es el que dice “Impuesto para actividades” establecido en la tabla?

Monotributo se paga aparte?

Se paga un porcentaje por lo facturado cuando estas en régimen general

EL valor unitario para la venta de bienes no es correcto, era de $ 19.269 en el 2019. Para el 2020 es $ 29.119,56 de acuerdo a lo publicado en AFIP.

Eso es para AFIP, esta es la tabla de AGIP

Hola buen dia!, alguno tiene el detalle de actividades excluidas del RS, no las ubique en la ley fiscal 2020. Gracias.

Art. 266 del Código Fiscal.

A partir de este mes armamos una sección de acceso solo para suscriptores que incluye cursos, guías, reportes y también este mes justamente un resumen sobre la Recategorización en el RS I. Brutos. Te dejo link para que la veas https://contadoresenred.forumjuridicofiscal.com.ar/

Los contribuyentes que realicen actividades que se encuentren alcanzadas por más de uno de los dos grupos de alícuotas descriptas en la Ley Tarifaria, tributarán de acuerdo al mayor de ambos.

Tenia entendido que el RSIB era solo para aquellos que realizan una sola actividad. Quienes realizan mas de una, deben inscribirse en el Regimen General,

Estoy equivocado?

Art. 262 del Código Fiscal “Podrán ingresar al Régimen Simplificado los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos. A estos fines se consideran pequeños contribuyentes del Impuesto sobre los Ingresos Brutos a las personas humanas que realicen cualquiera de las actividades alcanzadas por dicho impuesto”

Artículo 264.- Los contribuyentes que realicen actividades que se encuentren alcanzadas por más de uno de los dos grupos de alícuotas descriptas en la Ley Tarifaria, tributarán de acuerdo al mayor de ambos.