Los contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales, excepto bienes personales sobre acciones o participaciones, siempre que se encuentren incluidos en las Categorías A, B, C o D del SIPER, podrán solicitar -desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente- la cancelación del saldo de impuesto resultante de la DJ y, en su caso, de los intereses resarcitorios (desde la fecha de vencimiento hasta la fecha de presentación del plan) así como las multas que pudieran corresponder por aplicación del Art. 38 de la Ley 11683 mediante la adhesión régimen de facilidades de pago

Asimismo, podrán efectuar el ingreso del saldo de impuesto correspondiente a las DJ rectificativas que se presenten dentro del plazo indicado en el párrafo anterior, cuando para la cancelación de la DJ originaria o alguna rectificativa anterior del mismo período fiscal, no se hubiera solicitado este plan de pagos.

La cancelación con arreglo a esta modalidad no implica reducción alguna de intereses resarcitorios, como tampoco liberación de las pertinentes sanciones.

CONDICIONES DEL PLAN DE FACILIDADES DE PAGO

El plan de facilidades de pago deberá reunir las siguientes condiciones:

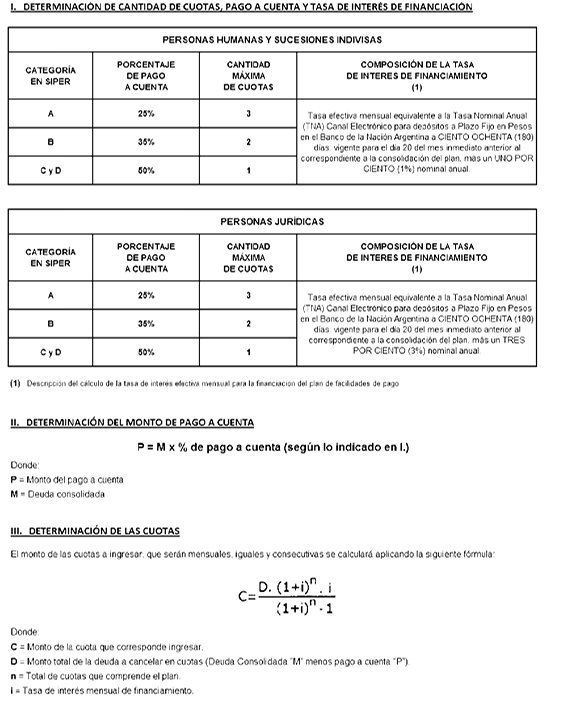

- a) El monto del pago a cuenta y de cada cuota deberá ser igual o superior a $ 1.000.-

- b) Para efectuar el ingreso del importe del pago a cuenta se deberá generar un VEP, que tendrá validez hasta la hora 24 del día de su generación.

- c) La fecha de consolidación de la deuda será la correspondiente a la fecha de cancelación del pago a cuenta.

- d) Con la confirmación de la cancelación del pago a cuenta se producirá, en forma automática, el envío de la solicitud de adhesión del plan.

- e) La presentación del plan será comunicada al contribuyente a través del servicio “e- Ventanilla” al que podrá acceder mediante la respectiva Clave Fiscal.

- f) Sólo se admitirá un único plan por cada obligación (impuesto, período fiscal y establecimiento).

Será condición excluyente para adherir a este plan de facilidades que la DJ determinativa del impuesto, período fiscal y establecimiento a regularizar se encuentre presentada antes de la solicitud de adhesión al régimen.

ADHESIÓN, REQUISITOS Y FORMALIDADES

– Requisitos

Para acogerse al plan de facilidades de pago, se deberá:

- a) Constituir y/o mantener ante AFIP el Domicilio Fiscal Electrónico.

- b) Informar una dirección de correo electrónico y un número de teléfono celular, a través del servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos” (La línea de teléfono celular deberá encontrarse radicada en la República Argentina ).

- c) Declarar en el servicio “Declaración de CBU”, la CBU de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes (Cuando coexistan 2 o más planes de un mismo contribuyente y/o responsable y éste desee utilizar diferentes cuentas de un mismo banco para que se efectúe el débito de las cuotas respectivas, tal circunstancia deberá ser previamente acordada por el responsable con la entidad bancaria).

– Solicitud de adhesión

Para adherir al plan de facilidades de pago, se deberá:

- a) Ingresar al sistema denominado “MIS FACILIDADES”, a la opción “MIS FACILIDADES”.

- b) Convalidar, modificar y/o incorporar las obligaciones adeudadas a regularizar.

- c) Elegir el plan de facilidades correspondiente a la presente resolución general.

- d) Seleccionar la CBU a utilizar.

- e) Consolidar la deuda, generar a través del sistema el VEP correspondiente al pago a cuenta y efectuar su ingreso. En caso de no haber ingresado el pago a cuenta, el responsable podrá generar un nuevo VEP y cancelarlo a fin de registrar la presentación de su plan de facilidades de pago.

- f) Una vez registrado el pago a cuenta y producido el envío automático del plan, imprimir el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada.

– Aceptación del plan

La solicitud de adhesión al régimen no podrá ser rectificada y se considerará aceptada, siempre que se cumplan en su totalidad las condiciones y los requisitos previstos en la presente.

La inobservancia de cualquiera de ellos determinará la anulación del plan propuesto en cualquiera de las etapas de cumplimiento en el cual se encuentre, en cuyo caso se deberá presentar una nueva solicitud de adhesión por las obligaciones que corresponda incluir, siempre que se realice durante la vigencia del presente régimen.

En tal supuesto los importes ingresados en concepto de pago a cuenta y/o cuotas no se podrán imputar a cuotas del nuevo plan.

INGRESO DE LAS CUOTAS

Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se formalice la adhesión, y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un nuevo intento de débito directo de la cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en el párrafo precedente, así como sus intereses resarcitorios, podrán ser rehabilitadas a través de las funcionalidades previstas en el sistema, pudiendo optar el contribuyente por su débito directo el día 12 del mes inmediato siguiente al de la solicitud de rehabilitación o bien por su pago a través de transferencia electrónica de fondos mediante la generación de un VEP, considerando a tal efecto que esta funcionalidad estará disponible a partir del día siguiente del vencimiento de la cuota en cuestión.

Dicha rehabilitación no implica la exclusión de la caducidad en el caso de verificarse las causales previstas en el Artículo 9 de esta resolución general.

En los supuestos indicados en los párrafos precedentes, la respectiva cuota devengará por el período de mora, los intereses resarcitorios establecidos en el Artículo 37 de la Ley 11683, , los cuales se adicionarán a la cuota.

Cuando el día de vencimiento fijado para el cobro de la cuota coincida con día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente. De tratarse de un día feriado local, el débito de las cuotas se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria.

Para un correcto procedimiento del débito directo, los fondos en las cuentas declaradas deberán encontrarse acreditados a partir de la 0 hora del día en que se realizará el débito.

Asimismo, en caso de coincidir con el vencimiento de la cuota o mensualidad de otro plan de facilidades de pago vigente y no existan fondos suficientes para la cancelación de la totalidad de las obligaciones, la AFIP no establecerá prioridad alguna para el cobro de ninguna de ellas.

CADUCIDAD. CAUSAS Y EFECTOS

La caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando a los 30 días corridos posteriores a la fecha de vencimiento de 1 cuota se registre la falta de cancelación de la misma.

Operada la caducidad -situación que se pondrá en conocimiento del contribuyente a través del servicio “e-Ventanilla”-, la AFIP quedará habilitada para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado.

Los contribuyentes y responsables una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante transferencia electrónica de fondos.

El saldo pendiente de las obligaciones adeudadas, que será el que surge de la imputación generada por el sistema podrá ser visualizado por los contribuyentes y/o responsables a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”.

APLICACIÓN

A partir del día 1 de junio de 2017 para la cancelación de los saldos resultantes de los gravámenes correspondientes a los períodos que seguidamente se indican:

- a) Impuesto sobre los bienes personales: desde el período fiscal 2016, inclusive.

- b) Impuesto a las ganancias:

- Para personas humanas: desde el período fiscal 2016, inclusive.

- De tratarse de personas jurídicas: desde el período fiscal 2017, inclusive.

A mi, me genera el VEP pero queda pendiente de envio cuando consulto en presentación y pago. y no aparece cuando lo quiero levantar con red link, que fue la seleccionada.

Consulte a la AFIP y me dijeron que estan teniendo problemas con los planes de la RG 4057/17

PRESENTE EL PLAN, ENVIE VEP, SE PAGO EL VEP, SE DEBITO DE MI CUENTA, PERO NO ME ENVIO EL PLAN, EL VEP ESTA PAGADO ESE MISMO DIA…..A ALGUNOS LES PASO??

COLEGAS BUEN DIA!!!! PUDE PRESENTAR EL PLAN DE PAGOS HOY CON SIPER A Y VALIDO LA DEUDA…ENTRAR A MIS FACILIDADES…PRIMERO EN VALIDACION DE DEUDA

tomo ganancias y bienes personales…después entro en nueva presentacion y tengo los importes….GRACIAS A TODOS…..

Si, gracias por avisarnos, hoy ya esta funcionando!

Estimados, me paso lo mismo que Ariel y otros…presente ganancias y bienes el 13/06, cbu cargado, teléfono,email,etc, CON SIPER CATEGORIA A y no valida…gracias…

Desde ayer que me pasa lo mismo que Ariel, no me trae la deuda validada previamente y la categoría SIPER es A….a alguien le paso entre ayer y hoy. Ayer tipo 8 am pude meter un plan de contribuyente con SIPER C sin problemas…Salduos

A mi me paso, yo interprete que como no esta vencida la DJ, por ese motivo no permite generar el plan.

El plan que hiciste del SIPER con categoría C de que impuesto era?

Hola Carla, era de Gcias. 2016 y las presentaciones las hice todas juntas el sabado.

Yo las que presente son SIPER A y tampoco me aparecen…

Estimados, alguno tiene problemas en que no trae la deuda convalidada previamente….Sociedad con cierre 31/12/2016…cbu cargado, telefono, email, etc…y no valida.

¿Que pasa con las sociedades que cerraron al 31.12.16?

No de me deja presentar la DJ con plan de RG 984. Presento sin plan, pero no aparece la deuda en Mis facilidades.

Mariano,

Te fijaste que categoría tiene en SIPER el contribuyente?

siii totalmente…. no ayuda mucho el tema

Epa!!!!! con esta ayuda impresionante nadie va a tener problemas en pagar sus impuestos. No serán demasiadas cuotas?????

jajajajaja