La RN ARBA 18/19, eliminó de las exclusiones del SICREB a las acreditaciones provenientes de operaciones efectuadas mediante el canal de transferencias inmediatas de fondos denominado “Plataforma de pagos móviles” (PPM).

Y mediante la RN ARBA 19/19 se establece un régimen de retención del Impuesto sobre los Ingresos Brutos para quienes presten servicios de pagos utilizando una plataforma o sitio web y/o aplicaciones informáticas mediante dispositivos móviles y/o cualquier otro tipo de servicio de transmisión de fondos de pago electrónico.

Resolución Normativa 19

LA PLATA, 01/07/2019

VISTO el expediente Nº 22700-20071/18, por el que se propicia establecer un nuevo régimen de retención del Impuesto sobre los Ingresos Brutos; y

CONSIDERANDO:

Que, con fundamento en lo previsto en los artículos 94 y 203 del Código Fiscal –Ley N° 10397 (T.O. 2011) y modificatorias y demás normas legales concordantes, esta Agencia de Recaudación reglamentó diversos regímenes de recaudación del Impuesto sobre los Ingresos Brutos;

Que, en esta oportunidad, razones de administración tributaria vinculadas con el objetivo de captar de manera precisa y adecuada el giro económico y la situación fiscal de cada sujeto obligado, en el marco de operaciones cuyo pago es realizado mediante la utilización de las actuales tecnologías informáticas, hacen necesaria la implementación de un nuevo régimen de retención del Impuesto sobre los Ingresos Brutos;

Que la implementación del nuevo régimen de retención que se propicia contribuirá a modernizar y optimizar las tareas de gestión, administración y cobro del impuesto y, asimismo, dotará de una mayor eficiencia a las acciones de captura, análisis y procesamiento de información que reviste interés fiscal, referida a contribuyentes y responsables del tributo mencionado;

Que, dada la especificidad del nuevo régimen que se impulsa, originada en el particular universo de operaciones que el mismo pretende captar, se ha estimado conveniente establecer su regulación íntegra a través de la presente Resolución Normativa;

Que ello redundará en una mayor claridad y transparencia, facilitando a los distintos sujetos involucrados el conocimiento de sus obligaciones fiscales y su debido cumplimiento, en tiempo y forma;

Que han tomado intervención la Gerencia General de Recaudación, la Gerencia General de Técnica Tributaria y Catastral, la Gerencia General de Coordinación Jurídica, y sus dependencias;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES, RESUELVE

Agentes de retención

ARTÍCULO 1º. Establecer un régimen de retención del Impuesto sobre los Ingresos Brutos en el marco del cual deberán actuar como agentes de recaudación los contribuyentes del Impuesto Sobre los Ingresos Brutos que presten servicios tendientes a facilitar la gestión o procesamiento de pagos, o agregación o agrupación de pagos; a fin de recibir o efectuar pagos por cuenta y orden de terceros, utilizando:

a) una plataforma o sitio web; y/o

b) aplicaciones informáticas que permitan conectar distintos medios de pago a dispositivos móviles; y/o

c) cualquier otro tipo de servicio consistente en la emisión, administración, redención y transmisión de fondos de pago electrónico a través de aplicaciones informáticas, interfaces, páginas de internet, u otros medios de comunicación electrónica o digital.

Sujetos pasibles de retención

ARTÍCULO 2º. Serán pasibles de retención:

1) Los contribuyentes del Impuesto sobre los Ingresos Brutos incluidos en el Padrón previsto en el artículo 6° de esta Resolución, que realicen ventas de cualquier tipo de cosas muebles, locaciones y prestaciones de obras y/o servicios cuyo pago se efectúe a través de alguno de los medios previstos en el artículo 1°; y

2) Los sujetos no incluidos en el Padrón mencionado en el inciso anterior, que realicen ventas de cualquier tipo de cosas muebles, locaciones y prestaciones de obras y/o servicios cuyo pago se efectúe a través de alguno de los medios previstos en el artículo 1°, en tanto se verifiquen las siguientes condiciones, de manera conjunta y durante el año en curso:

a)Se realicen cinco (5) o más de las operaciones mencionadas con adquirentes con domicilio en esta Provincia; y

b)El monto total de dichas operaciones –individualmente o en su conjunto – resulte igual o superior a veinticinco mil pesos ($25.000).

El cumplimiento de los parámetros indicados en este inciso deberá ser evaluado por el agente de retención al último día del mes calendario inmediato anterior. A tal fin deberá considerar únicamente las operaciones en las cuales él hubiera intervenido.

Sujetos pasibles de retención. Exclusiones.

ARTÍCULO 3º. Se encuentran excluidos como sujetos pasibles de retención quienes se encuentren debidamente inscriptos como agentes de retención del presente régimen.

Operaciones sujetas a retención

ARTÍCULO 4º. La retención deberá practicarse sobre los pagos que se efectúen a través de alguno de los medios previstos en el artículo 1°, por las operaciones mencionadas en el artículo 2°, según corresponda en cada caso de acuerdo a lo allí previsto.

Monto sujeto a retención

ARTÍCULO 5°. La retención deberá calcularse aplicando la alícuota correspondiente sobre el monto total del pago realizado.

Alícuota

ARTÍCULO 6°. A fin de liquidar la retención se deberá aplicar, sobre el monto mencionado en el artículo anterior la alícuota que, con relación a cada contribuyente en particular, se consignará en el padrón de contribuyentes que esta Agencia de Recaudación pondrá a disposición de los agentes de retención a través de su sito oficial de internet (www.arba.gov.ar).

Para establecer la alícuota aplicable a cada contribuyente, se utilizará la siguiente tabla conformada por once (11) grupos, a cada uno de los cuales les corresponderá una alícuota de retención, de acuerdo a lo siguiente:

LETRA ALÍCUOTA

A 0,00

B 0,20

C 0,50

D 0,75

E 1,00

F 1,25

G 1,50

H 2,00

I 2,50

J 3,00

K 3,50

La Agencia de Recaudación fijará la alícuota aplicable a cada contribuyente en función de los siguientes indicadores obrantes en su base de datos: la presentación de declaraciones juradas del Impuesto sobre los Ingresos Brutos; las exenciones asociadas a la CUIT del contribuyente; la principal actividad desarrollada; la existencia de solicitudes de reducción y/o atenuación de alícuotas de recaudación; el desarrollo de actividades no alcanzadas por el impuesto; la liquidación del impuesto mediante la aplicación de una base imponible especial; los ingresos brutos operativos (gravados, no gravados y exentos) obtenidos por el contribuyente en el año calendario inmediato anterior y el Coeficiente Unificado por Jurisdicción (CUJ) en el caso de contribuyentes sujetos al régimen del Convenio Multilateral.

El padrón será actualizado mensualmente por la Autoridad de Aplicación y puesto a disposición de los agentes de retención, a través del sitio de internet mencionado, con una antelación no menor a los cinco (5) días hábiles de su entrada en vigencia, que se producirá a partir del primer día del mes siguiente al de su publicación.

A fin de acceder al padrón vigente para cada período, los agentes de retención deberán ingresar en el sitio web mencionado, su CUIT y CIT.

La consulta podrá efectuarse con relación a la totalidad del padrón publicado o respecto de un contribuyente en particular.

Asimismo podrán consultarse los padrones correspondientes a periodos anteriores. Los contribuyentes podrán consultar la alícuota de retención que les resulte aplicable para cada período, a cuyo efecto deberán ingresar su CUIT y CIT.

Cuando el agente de retención realice una operación alcanzada por este régimen con un sujeto no incluido en el padrón de contribuyentes, deberá retener el impuesto aplicando, sobre el monto determinado de conformidad al artículo 5°, la alícuota del tres con cincuenta por ciento (3,50%).

En los casos en que no resulte factible consultar el padrón de contribuyentes, por no encontrarse en funcionamiento durante toda la jornada la página web de la Agencia de Recaudación, se aplicará una alícuota del uno con setenta y cinco por ciento (1,75 %)

Oportunidad

ARTÍCULO 7°. El agente deberá practicar la retención en oportunidad de realizar los pagos de las recaudaciones, rendiciones periódicas o liquidaciones al sujeto pasible de la recaudación, lo que fuera anterior.

Carácter de pago a cuenta de lo recaudado

ARTÍCULO 8°. El monto efectivamente abonado en función de la retención tendrá para los contribuyentes el carácter de impuesto ingresado.

Al vencimiento de la obligación fiscal dichos sujetos podrán computar, a cuenta de la misma, aquellas retenciones sufridas en el mes correspondiente al anticipo mensual declarado y en el mes inmediato anterior.

Cuando la retención no sea declarada de conformidad a lo previsto en el párrafo anterior, el importe retenido sólo podrá ser computado como pago a cuenta del impuesto mediante la rectificación de la declaración jurada.

Saldos

ARTÍCULO 9°. Cuando los importes retenidos no alcancen a cubrir el monto del anticipo del contribuyente en el lapso al que fueran imputables de acuerdo con lo dispuesto en el artículo anterior, dicho sujeto deberá ingresar la diferencia resultante dentro del plazo general fijado para el pago del anticipo correspondiente a ese lapso.

Si los importes retenidos superan el monto del anticipo debido por el contribuyente por el lapso al que fueren imputables, aquél podrá compensarlos imputando el excedente como pago a cuenta del importe correspondiente a los anticipos siguientes, aun excediendo el período fiscal.

Declaración e ingreso de lo recaudado

ARTÍCULO 10. Los agentes de recaudación deberán ingresar el importe de lo recaudado y suministrar a la Autoridad de Aplicación, con carácter de declaración jurada, la información concerniente a las retenciones efectuadas, con una periodicidad mensual, dentro de los vencimientos que se establezcan en cada Calendario Fiscal, mediante el procedimiento previsto en la Resolución Normativa N° 38/11.

Reclamo por disconformidad con la alícuota de retención

ARTÍCULO 11. Los contribuyentes del Impuesto sobre los Ingresos Brutos que se encuentren incluidos en el padrón mencionado en el artículo 6° de la presente podrán manifestar su disconformidad con relación a la alícuota de retención consignada en el mismo.

A tal fin deberán acceder a la aplicación informática denominada “Reclamo por disconformidad de alícuotas Régimen de Intermediarios de Pago”, que se encontrará disponible en el sitio oficial de internet de esta Agencia de Recaudación, ingresando su CUIT y la CIT.

El reclamo podrá fundarse, únicamente, en alguno de los siguientes motivos:

1) Solicitud de exención del Código Fiscal en trámite.

2) Solicitud de exención de Ley especial / Decreto / otros.

3) Contribuyente con exención total no grabada.

4) Contribuyente parcialmente exento con base imponible declarada exenta mayor al 30% del total.

5) Contribuyente con formulario CM02 no grabado o con cese en jurisdicción 902.

6) Cooperativas. Artículo 207 inciso f) del Código Fiscal.

7) Sujetos comprendidos en las Leyes Nº 13506, Nº 11769 con CIT, y sujetos alcanzados por el Impuesto sustitutivo establecido por los Decretos del Poder Ejecutivo Nacional Nº 714/92 y Nº 1795/92, modificado por el Nº 2449/92.

En ningún caso el interesado podrá, con relación a un mismo padrón, seleccionar más de un (1) motivo de disconformidad.

La aplicación informática rechazará automáticamente los reclamos que no reúnan las condiciones previstas en el presente artículo.

Ingresado el reclamo, la Agencia de Recaudación procesará la información recibida y la obrante en su base de datos a efectos de corroborar la situación fiscal denunciada y la procedencia de la solicitud y, de corresponder, expedirá un “Certificado de Disconformidad – Régimen de Intermediarios de Pago”, para ser presentado por el interesado ante los agentes de recaudación que actúen de conformidad con el régimen previsto en la presente Resolución. En dicho certificado se consignará la alícuota reducida aplicable, la que podrá resultar igual a cero por ciento (0%), o a cero con veinte por ciento (0,20%), de acuerdo con las circunstancias particulares de cada caso.

La reducción de alícuotas se otorgará por un plazo máximo de un (1) mes, contado a partir de la fecha de expedición del certificado.

Los agentes de recaudación deberán constatar la autenticidad de los certificados mencionados que les sean exhibidos, a través del sitio oficial de internet de esta Agencia de Recaudación. Constatada su autenticidad, los agentes de recaudación deberán efectuar la retención del tributo de conformidad con la alícuota consignada en los mismos.

Los contribuyentes interesados podrán obtener hasta tres (3) “Certificados de Disconformidad – Régimen de Intermediarios de Pago”, consecutivos o alternados, dentro de un mismo período fiscal, con excepción de aquellos supuestos en los cuales esta Agencia de Recaudación detecte que los reclamos formulados no reunían las condiciones de procedencia aquí previstas. En tales supuestos se generará la imposibilidad de presentar, durante el mismo año calendario, nuevos reclamos y se producirá el decaimiento de los beneficios que se hubieren acordado de conformidad con lo previsto en este artículo. Asimismo, se procederá a la aplicación de las sanciones pertinentes de acuerdo a lo establecido en el Código Fiscal.

Sin perjuicio de lo dispuesto en el presente artículo, el contribuyente interesado deberá gestionar ante esta Autoridad de Aplicación la subsanación definitiva de la situación que originara su disconformidad, a fin de permitir a esta Agencia la incorporación de las correcciones pertinentes en los padrones sucesivos.

Resolución Normativa N° 64/10 y modificatorias. Aplicación

ARTÍCULO 12. Sin perjuicio de lo previsto en el artículo anterior, los contribuyentes alcanzados por el presente régimen de retención también podrán solicitar la reducción de las alícuotas que les resulten aplicables de conformidad con lo previsto en el artículo 6° de esta Resolución, a través del procedimiento de reducción total o parcial de alícuotas de recaudación establecido en el Capítulo I de la Resolución Normativa N° 64/10 y modificatorias, y demás normas concordantes.

Actuación de los agentes de conformidad con otros regímenes

ARTÍCULO 13. En los casos en que, respecto de una misma operación, corresponda actuar simultáneamente conforme el régimen que por la presente se regula y los regímenes especiales de retención para tarjetas de compra o crédito, o sobre las acreditaciones bancarias, corresponderá efectuar la recaudación únicamente por los dos últimos regímenes mencionados.

Los agentes de recaudación comprendidos en la presente no deberán practicar retenciones por el régimen general de recaudación del Impuesto sobre los Ingresos Brutos, respecto de las operaciones alcanzadas por este régimen.

Inscripción de los agentes de recaudación. Actuación y cese

ARTÍCULO 14. Los sujetos obligados a actuar como agentes de retención de conformidad con lo previsto en este régimen deberán formalizar su inscripción en ese carácter hasta el 31 de agosto de 2019, y deberán comenzar a actuar como tales a partir del 1° de septiembre del mismo año.

Los sujetos mencionados que reúnan las condiciones para actuar como agentes de recaudación de este régimen con posterioridad al 31 de agosto de 2019 deberán inscribirse hasta el último día hábil del mes en el que suceda tal circunstancia, y deberán comenzar a actuar a partir del primer día hábil del mes inmediato posterior a aquel en el cual corresponda formalizar su inscripción.

Las inscripciones previstas en este artículo deberán efectuarse mediante el procedimiento previsto en la Resolución Normativa N° 53/10.

Los sujetos que, después de inscriptos como agentes de recaudación, dejaren de reunir las condiciones establecidas para actuar como tales, deberán formalizar su cese en tal carácter a través del procedimiento establecido en la misma Resolución.

Declaración Jurada de Recupero. Inaplicabilidad

ARTÍCULO 15. Establecer que no resultará aplicable al presente régimen de retención, el mecanismo de Declaración Jurada de Recupero por emisión de notas de débito previsto en el Capítulo II de la Resolución Normativa N° 48/18.

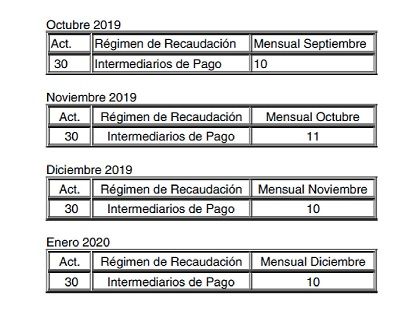

Vencimientos para el año 2019

ARTÍCULO 16. Establecer, para el año 2019, los vencimientos para la presentación de las declaraciones juradas e ingreso de los importes recaudados, de corresponder, que integran el Anexo Único de la presente.

Vigencia

ARTÍCULO 17. La presente comenzará a regir a partir de su publicación en el Boletín Oficial.

De forma

ARTÍCULO 18. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINBA. Cumplido, archivar.

Corresponde al expediente Nº 22700-20071/18

No comments