Deuda a regularizar.

1. A los fines de la determinación de la deuda, se considerarán, todos los pagos efectuados en el marco de planes de facilidades de pago presentados mediante el Sistema “SICAM – Sistema de Información para Contribuyentes Autónomos y Monotributistas”, con anterioridad a la vigencia de la ley 26970. En el caso que dichos pagos correspondan a un plan de facilidades vigente, este se reformulará a partir de la incorporación de la deuda previsional al presente régimen.

Asimismo, podrá regularizarse la deuda por intereses resarcitorios y/o capitalizables correspondientes a los referidos conceptos.

Plan de facilidades de pago.

La cancelación total de la deuda (capital e intereses) podrá efectuarse mediante:

a) Un pago único y definitivo, o

b) un plan de facilidades de pago que deberá reunir las siguientes condiciones:

1. El número máximo de cuotas será de 60.

2. La tasa de interés de financiamiento será del 1,35% mensual, sobre saldo.

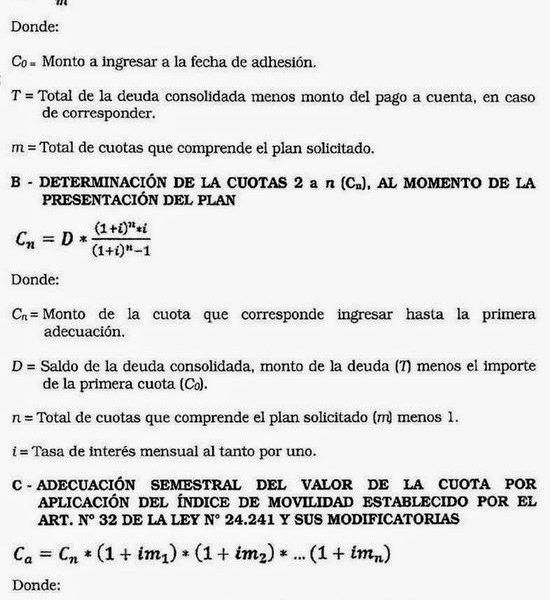

3. Las cuotas -la primera sin interés de financiamiento y la segunda y siguientes, mensuales y consecutivas- se calcularán de acuerdo con la siguiente formula:

4. El importe de cada cuota no podrá ser inferior a la suma de $ 150.

Adhesión, requisitos y formalidades.

1. A los fines de la adhesión al régimen especial se deberá:

a) Haber cumplido con las condiciones establecidas por los Art. 3 a 8 de la norma conjunta RG (AFIP) 3673 y R. (ANSeS) 533.

b) Haber presentado el plan de facilidades hasta el día 18 de setiembre de 2016, inclusive.

c) Consolidar la deuda al primer día del mes calendario en el que se formule la adhesión ante esta Administración Federal.

2. La formulación y adhesión del plan se efectuará mediante la utilización del “SICAM”.

3. Las obligaciones a regularizar declaradas mediante la adhesión realizada, así como los restantes datos consignados, solo podrán ser modificados en el caso que al contribuyente le hubiera sido rechazado el beneficio previsional solicitado, en los términos de la ley 26970.

4. Se deberá utilizar el SICAM para:

a) Completar la transacción informática con el detalle de los conceptos e importes de cada una de las obligaciones adeudadas.

b) Generar la DJ F. 159 con el detalle de la deuda que se regulariza, la cantidad de cuotas que se solicita y el importe de cada cuota.

En caso de haberse optado por el pago único y definitivo, igualmente deberá confeccionarse el plan de facilidades consignando que la deuda se cancela mediante 1 sola cuota.

c) Previo a la remisión del plan de facilidades, el contribuyente deberá consignar en forma obligatoria el código de autorización otorgado por la ANSES.

d) Imprimir, una vez efectuado el envío del plan de facilidades, el F. 159, el acuse de recibo y el volante de pago para la cancelación de la primera cuota o del pago único y definitivo, según corresponda.

e) Efectuar el ingreso de la primera cuota o del pago único y definitivo, hasta el día 22 de cada mes o, de ser feriado o no laborable, el primer día hábil inmediato siguiente, a partir del mes inmediato siguiente a aquel en que se realizó la adhesión.

Ingreso del importe total de la deuda consolidada o de las cuotas

El pago único y definitivo de la deuda consolidada o de la primera cuota del plan de facilidades de pago y las siguientes, vencerán el día 22 de cada mes o, de ser feriado o no laborable, el primer día hábil inmediato siguiente, a partir del mes inmediato siguiente a aquel en que se realizó la adhesión.

La cancelación del pago único y definitivo o de las cuotas, deberá efectuarse conforme se indica a continuación:

a) Pago único y definitivo o primera cuota, mediante:

1. Depósito en sucursal bancaria o entidades habilitadas, utilizando el volante de pago generado por el “SICAM” o el F. 799/E, o

2. Transferencia electrónica de fondos. El VEP podrá ser generado por el contribuyente o responsable o por un tercero, identificando la CUIT o CUIL del titular del plan de facilidades.

El ingreso fuera de término del pago único y definitivo o de la primera cuota del plan de facilidades de pago, en tanto no produzca su caducidad, devengará por el período de mora los intereses resarcitorios (Art. 37 ley 11683).

Códigos de imputación:

|

Deuda a pagar

|

Impuesto

|

Concepto

|

Subconcepto

|

|

Pago único y definitivo o primera cuota

|

724

|

041

|

041

|

|

Intereses

|

724

|

041

|

051

|

b) Cuotas segunda y siguientes:

El importe de cada cuota se detraerá de la prestación otorgada.

Caducidad. Causas y efectos

El plan de facilidades de pago caducará de pleno derecho y sin necesidad que medie intervención alguna por parte de este Organismo, cuando se produzca alguna de las causales que se indican seguidamente:

a) La falta de pago total o parcial de 6 cuotas consecutivas o alternadas, a la fecha de vencimiento de la sexta de ellas.

b) La falta de pago total o parcial de 1 cuota, a los 90 días corridos contados desde la fecha de vencimiento de la última cuota del plan de facilidades.

Operada la caducidad, este Organismo dispondrá la prosecución de las acciones judiciales tendientes al cobro del total adeudado.

Buenas noches, tengo un cliente al que le realizaron baja de oficio en monotributo por no abonar las cuotas mensuales. Mi pregunta es, si lo ingreso a algun plan de pagos puedo a su vez darlo de alta nuevamente en monotributo o tengo que esperar hasta que pague la ùltima cuota del plan?

Muchas gracias,

Saludos,