El Código Fiscal de la Ciudad Autónoma de Buenos Aires to 2023 bajo el Decreto 70/2023 en su Art. 240 estipula para el procedimiento para una rectificativa en menos de una DDJJ de Ingresos Brutos mensual.

Rectificación de la declaración jurada

“Artículo 240.- Los contribuyentes o responsables que rectifican declaraciones juradas y lo comunican a la Administración Gubernamental de Ingresos Públicos en la forma en que se reglamente pueden compensar el saldo acreedor resultante de la rectificación con la deuda emergente de obligaciones correspondientes al mismo tributo, conforme los procedimientos previstos por la Administración Gubernamental de Ingresos Públicos.

Cuando la compensación se efectúe respecto de obligaciones cuyos vencimientos se hubieren operado con anterioridad al pago o ingreso que da origen al saldo a favor, deberán liquidarse las actualizaciones e intereses correspondientes al lapso que medie entre aquel vencimiento y dicho pago, los que se considerarán cancelados hasta su concurrencia con el saldo a favor.

De resultar un remanente a favor del Fisco la diferencia sufrirá actualizaciones e intereses según el régimen vigente.

Si la rectificación resulta en definitiva improcedente, o no se efectúa conforme los procedimientos fijados, la Administración Gubernamental de Ingresos Públicos puede reclamar los importes indebidamente compensados con más los intereses, recargos, multas y actualizaciones que correspondan.

Las sumas correspondientes a devoluciones, bonificaciones, descuentos u otros conceptos similares generalmente admitidos según usos y costumbres, efectuadas por los agentes de recaudación, no generaran compensación alguna con respecto a las retenciones o percepciones practicadas, operando como pago a cuenta del impuesto para el sujeto retenido o percibido”.

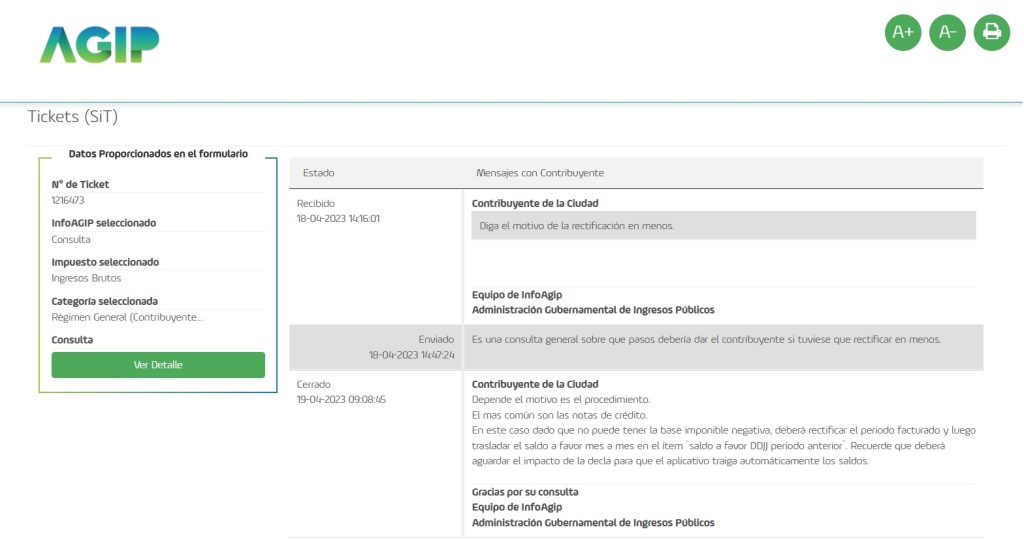

Ante el desconocimiento de cual es la forma en la cual AGIP reglamentó que se debe comunicar que se presenta una DDJJ rectificativa, realice la consulta a través del canal disponible INFOAGIP (SiT) y esta fue la respuesta que obtuve:

Se consulta cual es el procedimiento a realizar en caso que el contribuyente deba realizar una rectificativa en menos de la DDJJ de Ingresos Brutos mensual.

Respuesta:

Depende el motivo es el procedimiento.

El mas común son las notas de crédito.

En este caso dado que no puede tener la base imponible negativa, deberá rectificar el periodo facturado y luego trasladar el saldo a favor mes a mes en el ítem ¨saldo a favor DDJJ periodo anterior¨.

Recuerde que deberá aguardar el impacto de la declaración para que el aplicativo traiga automáticamente los saldos.

Conclusión: Cómo el procedimiento puede diferir según el motivo que origine la rectificativa en menos, mi consejo es que realicen la consulta a través del servicio de AGIP para que no haya problemas con el procesamiento de la misma.

¿Realizaron rectificativas en menos en los últimos meses? ¿Qué experiencia tuvieron?

Sé que otras jurisdicciones exigen trámites especiales en el caso de presentar rectificativas en menos, si sos de una de esas Provincias me gustaría leer tu experiencia en los comentarios.

Buenas! Me pasó el caso de tener que rectificar en menos en CM y por ahora encontré que hay que informar en córdoba y en Tucumán es necesario iniciar un expediente para poder reflejar esto en el SIAPRE.

Saludos!