Por medio de la RG 4652/19 se establece el procedimiento para la aplicación y/o cesión de los citados bonos fiscales, previstos en la Ley 27.509 de Economía del Conocimiento:

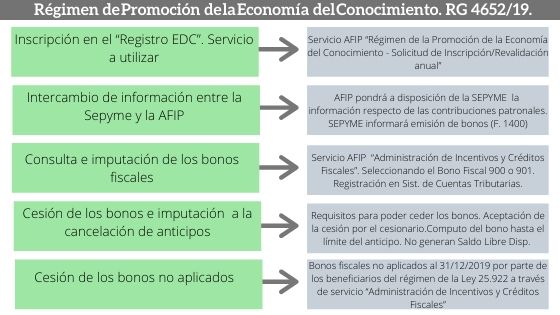

[icon name=”arrow-circle-right” class=”” unprefixed_class=””] Inscripción en el “Registro EDC”. Servicio a utilizar

[icon name=”arrow-circle-right” class=”” unprefixed_class=””] Intercambio de información entre la Sepyme y la AFIP.

[icon name=”arrow-circle-right” class=”” unprefixed_class=””]Consulta e imputación de los bonos fiscales

[icon name=”arrow-circle-right” class=”” unprefixed_class=””] Cesión de los bonos

[icon name=”arrow-circle-right” class=”” unprefixed_class=””] Bonos imputados a la cancelación de anticipos

[icon name=”arrow-circle-right” class=”” unprefixed_class=””] Régimen de promoción de la industria del software ley n° 25.922 y su modificatoria. Cesión de los bonos no aplicados

[icon name=”calendar-check-o” class=”” unprefixed_class=””] Vigencia: 30-12-2019

Resolución General 4652/2019

RESOG-2019-4652-E-AFIP-AFIP – Procedimiento. Ley N° 27.506. Régimen de Promoción de la Economía del Conocimiento. Su implementación.

Ciudad de Buenos Aires, 27/12/2019

VISTO la Ley 27.506, el Decreto Nº 708 del 15 de octubre de 2019, la Resolución Nº 1084 del 16 de octubre de 2019 del ex Ministerio de Producción y Trabajo, y la Resolución Nº 449 del 17 de octubre de 2019 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa, y

CONSIDERANDO:

Que mediante la ley del VISTO se creó el Régimen de Promoción de la Economía del Conocimiento, que tiene como objetivo promocionar actividades económicas que apliquen el uso del conocimiento y la digitalización de la información apoyado en los avances de la ciencia y de las tecnologías, a la obtención de bienes, prestación de servicios y/o mejoras de procesos, a través de un tratamiento fiscal diferenciado.

Que la mencionada ley estableció el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento (“Registro EDC”), en el que deberán inscribirse quienes deseen acceder al referido régimen.

Que, entre los beneficios fiscales previstos, se dispone de un bono de crédito fiscal transferible por única vez, equivalente a UNO COMA SEIS (1,6) veces el monto de las contribuciones patronales que hubiera correspondido pagar, aplicable a la cancelación de anticipos y/o saldos de declaración jurada en concepto de impuesto a las ganancias y al impuesto al valor agregado.

Que asimismo, el citado beneficio se incrementa a DOS (2) veces el monto de las contribuciones patronales, en caso de trabajadores que ostenten el título de doctor.

Que por el Decreto N° 708 del 15 de octubre de 2019 se reglamentó la citada ley, y se facultó a este Organismo para dictar las normas complementarias para la registración y utilización de los bonos por parte de los beneficiarios, y a establecer las formalidades y condiciones de utilización y transferencia, de los mismos.

Que por medio de la Resolución Nº 1084 del 16 de octubre de 2019 del ex Ministerio de Producción y Trabajo se designó a la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa como Autoridad de Aplicación de la Ley Nº 27.506.

Que por su parte, la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa -como Autoridad de Aplicación del régimen- dictó la Resolución Nº 449/19 (SEPyME), reglamentando entre otras cuestiones, el procedimiento para la inscripción en el citado “Registro EDC”, debiendo el solicitante presentar el formulario que establezca esta Administración Federal.

Que en virtud de lo expuesto, resulta necesario establecer el procedimiento para la aplicación y/o cesión de los citados bonos fiscales.

Que además corresponde prever la forma en que los beneficiarios del régimen de la Ley N° 25.922 y su modificatoria, podrán transferir los saldos de los bonos de crédito fiscal no aplicados al 31 de diciembre de 2019.

Que han tomado intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación y de Sistemas y Telecomunicaciones.

Que la presente norma se dicta en ejercicio de las facultades conferidas por el Artículo 9° del Anexo del Decreto N° 708/19 y por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

INSCRIPCIÓN EN EL “REGISTRO EDC”. SERVICIO A UTILIZAR

ARTÍCULO 1°.- A los fines dispuestos en el Artículo 8° de la Resolución N° 449/19 (SEPyME), la inscripción en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento (“Registro EDC”) se efectuará a través del servicio denominado “Régimen de la Promoción de la Economía del Conocimiento – Solicitud de Inscripción/Revalidación anual” disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar), con la respectiva “Clave Fiscal” obtenida de acuerdo con lo dispuesto por la Resolución General N° 3.713 y sus modificatorias.

La recepción de la solicitud no implica la evaluación por parte de este Organismo respecto del cumplimiento por el interesado de las condiciones establecidas en las normas aplicables para el goce de los beneficios del mencionado régimen.

INTERCAMBIO DE INFORMACIÓN ENTRE LA SEPYME Y LA AFIP.

ARTÍCULO 2º.- Esta Administración Federal pondrá mensualmente a disposición de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa, la información respecto de las contribuciones patronales declaradas por los empleadores beneficiarios del régimen, a fin de posibilitar el cálculo del bono de crédito fiscal referido en el Artículo 9° de la Ley N° 27.506, por parte de dicha secretaría.

Dicha información será puesta a disposición en el servicio e-ventanilla y contendrá, entre otros, los siguientes datos:

a) CUIT del empleador.

b) CUIL del empleado.

c) Período.

d) Secuencia.

e) Original / Rectificativa.

f) Remuneración 2 (base contribuciones SIPA).

g) Detracción utilizada.

h) Remuneración 10 (base contribuciones SIPA menos detracción).

i) Contribución de seguridad social declarada sin ANSSAL.

ARTÍCULO 3°.- A los fines previstos en el primer párrafo del Artículo 9° del ANEXO del Decreto N° 708/19, la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa informará a este Organismo la nómina de los bonos emitidos, utilizando el formulario de declaración jurada N° 1.400, el cual deberá contener los siguientes datos:

a) Clave Única de Identificación Tributaria (C.U.I.T.) del beneficiario.

b) Datos identificatorios del certificado:

1. Tipo:

| PREFIJO IDENTIFICATORIO | NORMA |

| 900 | Ley N° 27.506 Promoción de Economía del Conocimiento – Art. 9° |

| 901 | Ley N° 27.506 Promoción de Economía del Conocimiento – Art. 9° Título de Doctor |

2. Número.

3. Monto del crédito fiscal calculado.

4. Año de emisión.

5. Fecha del expediente.

6. Fecha desde (validez).

7. Fecha hasta (validez).

8. Estado (válido).

La presentación del citado formulario Nº 1.400, se formalizará mediante transferencia electrónica de datos vía “internet” a través del sitio “web” institucional (http://www.afip.gob.ar).

La remisión de la información deberá efectuarse en oportunidad de aprobarse la emisión de los respectivos certificados de crédito fiscal.

Como constancia de la presentación realizada, el sistema emitirá un comprobante que tendrá el carácter de acuse de recibo.

ARTÍCULO 4º.- Los importes de los certificados informados de acuerdo con el procedimiento indicado en el artículo precedente, serán registrados por esta Administración Federal -bajo la modalidad de bono electrónico- como créditos a favor de los contribuyentes y/o responsables involucrados y podrán aplicarse a la cancelación de las obligaciones fiscales emergentes de los impuestos a las ganancias y al valor agregado, en carácter de saldo de declaración jurada y anticipos.

CONSULTA E IMPUTACIÓN DE LOS BONOS FISCALES

ARTÍCULO 5°.- Los contribuyentes y/o responsables, a efectos de realizar la consulta o imputación de los bonos fiscales deberán ingresar al servicio denominado “Administración de Incentivos y Créditos Fiscales” disponible en el sitio “web” institucional (http://www.afip.gob.ar), utilizando la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, obtenida según el procedimiento dispuesto por la Resolución General N° 3.713 y sus modificatorias.

ARTÍCULO 6°.- La imputación de los bonos fiscales se efectuará en el citado servicio “web”, seleccionando el Bono Fiscal 900 o 901 que corresponda aplicar -en forma total o parcial- de la nómina de bonos pendientes de imputación e ingresando los datos y el importe de la obligación a cancelar.

Una vez cumplimentado lo dispuesto en el párrafo precedente, las imputaciones realizadas quedarán registradas con la fecha de la operación en el “Sistema Cuentas Tributarias” del contribuyente y con la emisión de la constancia de la operación efectuada.

CESIÓN DE LOS BONOS

ARTÍCULO 7°.- La cesión de los bonos fiscales podrá realizarse siempre que el cedente cumpla con los siguientes requisitos:

a) No posea deudas exigibles con esta Administración Federal.

b) No haya utilizado o imputado parcialmente dicho bono.

c) Informe el precio de venta del bono mediante el servicio “Administración de Incentivos y Créditos Fiscales” mencionado en el Artículo 5°.

A tales fines deberá ingresar al aludido servicio, seleccionar el bono que pueda ser cedido e informar los datos del cesionario. El sistema emitirá un comprobante, el cual constituye el soporte de la operación de cesión.

ARTÍCULO 8°.- Los cesionarios de los mencionados bonos podrán utilizar el crédito para cancelar las obligaciones registradas en este Organismo, debiendo previamente aceptar la transferencia de dichos bonos y el precio de venta informado por el cedente, con arreglo a las formas y condiciones establecidas en el artículo anterior.

Aceptada la cesión, el bono quedará a disposición del cesionario para su imputación de acuerdo con el procedimiento previsto en el Artículo 5°.

De rechazarse la transferencia, el importe se reintegrará a la cuenta del cedente del bono.

BONOS IMPUTADOS A LA CANCELACIÓN DE ANTICIPOS

ARTÍCULO 9°.- Cuando los bonos de crédito fiscal se imputen a la cancelación de importes en concepto de anticipos y, de acuerdo con el impuesto determinado en la declaración jurada del respectivo período fiscal, resultaran imputaciones efectuadas en exceso, sólo serán computables en dicha declaración jurada los importes en concepto de anticipos hasta el límite por el cual fuere admisible efectuar las imputaciones de dichos bonos.

En ningún caso las imputaciones de los referidos bonos generarán créditos de libre disponibilidad.

Asimismo, los importes imputados en exceso serán utilizables, en la medida que el régimen lo permita, para la aplicación a futuras obligaciones.

A los fines previstos en el párrafo anterior, el beneficiario -o en su caso el cesionario- deberá presentar una nota a través del servicio “Presentaciones Digitales” dispuesto por la Resolución General N 4.503, solicitando la aplicación del saldo imputado en exceso. En la mencionada nota deberá identificarse la declaración jurada en la que se encuentra exteriorizado el excedente, detallando el importe y la obligación permitida por el régimen de que se trate, a la que se solicite aplicar dicho excedente.

RÉGIMEN DE PROMOCIÓN DE LA INDUSTRIA DEL SOFTWARE LEY N° 25.922 Y SU MODIFICATORIA. CESIÓN DE LOS BONOS NO APLICADOS

ARTÍCULO 10.- Atento a lo dispuesto en el Artículo 16 de la Ley N° 27.506, la cesión de los saldos de los bonos fiscales no aplicados al 31 de diciembre de 2019 por parte de los beneficiarios del régimen de la Ley N° 25.922 y su modificatoria, se efectuará a través del servicio “Administración de Incentivos y Créditos Fiscales” servicio “web”, con arreglo a los requisitos indicados en los Artículos 7° y 8°.

DISPOSICIONES GENERALES

ARTÍCULO 11.- La detección de posibles incumplimientos al régimen de la Ley N° 27.506, que surjan como consecuencia de acciones de verificación y fiscalización realizadas por esta Administración Federal, serán informadas a la Autoridad de Aplicación.

Asimismo, este Organismo podrá realizar acciones de control respecto de los resultados tributarios que surjan como consecuencia de la operatoria con bonos fiscales.

ARTÍCULO 12.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 13.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Mercedes Marco del Pont

e. 30/12/2019 N° 100830/19 v. 30/12/2019

Fecha de publicación 30/12/2019

No comments