Ayer comenzaron a vencer las presentaciones del F. 931 del período 3-2020, uno de los más nefastos que yo tengo memoria para los que liquidamos sueldos, hubo idas y venidas resoluciones derogadas en forma retroactiva, poca claridad en la comunicación y muy poco tiempo para su implementación.

Tanto es así que de los beneficios que otorga el Decreto 332/20 (publicado hace mas de 15 días) recién ayer en el día del vencimiento el sistema mostró que parte de las contribuciones eran las que se postergaban. Con un agravante a esta altura muchos ya habíamos presentando el F. 931, porque esperar en este país al día del vencimiento para presentar algo es como jugar a la ruleta rusa…

Pero más allá de todas la complicaciones que estas modificaciones de último momento están generando, la pregunta es si valen realmente la pena. ¿Es realmente un beneficio la postergación del vencimiento?

No para todos, aquellos contribuyentes que tienen acceso a los Planes de Facilidades de la RG 4268 de AFIP cuya tasa de interés efectiva mensual es para abril de 2,18%, quizás esta postergación no les sea conveniente ¿Porque?

Porque la parte de las Contribuciones NO SIPA que se pueden diferir deberán abonarse dentro de 60 días, salvo que AFIP habilite en el futuo una forma de incluirla en un Plan de Facilidades y por la parte que esta venciendo ahora, la opción de incluir en Plan de Facilidades solo podría generarse por el valor total del concepto 351. “Mis facilidades” permite cargar el concepto pero despues no valida la deuda si cargamos el concepto 369.

En conclusión: Pagar un VEP por la parte No SIPA y diferir por solo 60 días las contribuciones SIPA, no tiene sentido para aquellos que hoy pueden optar por poner el concepto completo de las contribuciones SIPA (351) en un Plan de hasta 8 cuotas y al 2,18% mensual.

Claro está que esto depende del contribuyente y de su categoría en el SIPER, pero a como están dadas hoy las condiciones y salvo que AFIP (fuera de fecha, porque esto comenzó a vencer ayer) habilite la opción de generar Planes de Facilidades por concepto 369 y 368 por separado el beneficio de postergar el pago por 60 días, considero que no es conveniente para los pequeños contribuyentes.

Otras cuestiones a tener en cuenta:

Los que todavía no presentaron el F. 931 no tendrán problema con visualizar la parte que es SIPA (la que se posterga por 60 días el vencimiento) de la que es NO SIPA (la que se debe pagar en abril).

Para los que ya presentaron y todavía no abonaron, pueden entrar nuevamente a declaración en Línea y generar como si fuese una rectificativa de marzo 2020 (no considero necesario que se presente) y allí podrán visualizar como se desagregan los importes entre SIPA y NO SIPA.

Para el mes de marzo 2020, deberán entonces generarse 2 VEP siempre que al empleador se le han otorgado la prórroga del pago de las contribuciones al SIPA:

- VEP por todos los conceptos del F. 931 menos el concepto 351. (Tener en cuenta que el concepto 301 – Aporte de Seguridad Social podría incluirse en un Plan de Facilidades de Pago, no es necesario que se abone por VEP)

- VEP por la parte de las contribuciones NO SIPA.

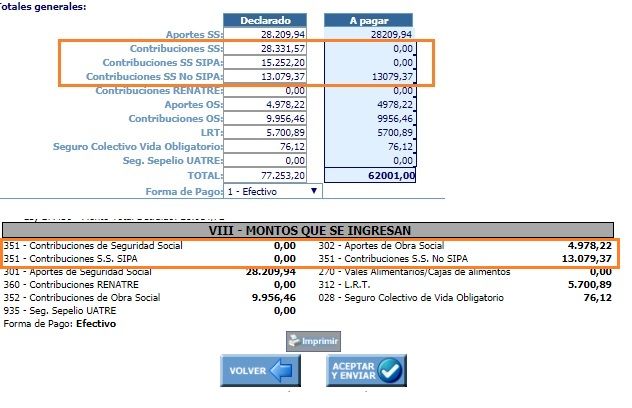

Pasos para generar el VEP por la parte NO SIPA

- Ir al servicio “Presentación DDJJ y Pagos” seleccionar nuevo VEP y allí Otros Pagos / AFIP – Otros Pagos

- Seleccionar en Impuesto el concepto 351, Concepto: 369 para pago del No SIPA, Subconcepto: 19 Obligación Mensual.

- Ingresar el Importe que figura en Declaración en Línea como “Contribuciones NO SIPA” (Ver Imagen)

Hola:

Una consulta….

* Pago aportes y contribuciones período 05/2020

* El NO SIPA (INGRESADO MANUALMENTE EN MIS FACILIDADES)+ el 301 (Aportes Seguridad Social) fueron incluidos en un Plan de la rg 4268. Dice aceptado y vigente.

* Al ir a SCT aparecen ambos conceptos como deuda. Y en consulta de comprobantes de SCT dice en observaciones “Inconsistencia en los datos del comprobante”.

* Como hasta JULIO no se va a descontar la primera cuota (NO PUEDO SABER SI SE DESCONTARA O NO) y teniendo en cuenta que una vez pasados 10 días del vencimiento sube el monto de la multa por la mora en el pago quería saber si alguien le pasó esto y como se soluciona.

Si hago un nuevo plan o vep podría el cliente finalmente tener que pagar doble (el plan viejo si es que se descuenta ya que tiene número de plan, aceptado, vigente, con cbu y cuotas detalladas).

Gracias!!!

Buen día. Pudieron cargar el F931 con diferimiento del SIPA para el devengado abril, siendo contribuyentes con código 460?

Buen dia, a un cliente que fue notificado con el beneficio del diferimiento del pago a los 60 dias de las Contribuciones SIPA le figura en cuentas tributarias deuda por dicho concepto, la cual genera diariamente intereses.

Como puedo hacer para que no figure en cuentas tributarias?

Gracias

Carla, buenas tardes, tengo un cliente que presentó el F931 (CON LA VERSIÓN ANTERIOR) y abonó en dos VEPS , tal como lo describís uno por el resto del 931 y el otro por el NO SIPA, y además está categorizado con el Código 460 Beneficio Dto 332/20 en el sistema registral.

Ahora bien, hoy en Cuentas Tributarias aparece la deuda por el total del 351 como vencida y generando intereses. Es un error de Ctas Tributarias que no están tomando la prórroga del vencimiento de ese concepto? O tengo que rectificar el f.931 con la ultima versión ?

Buen dia, a un cliente que tiene la categorizacion 460 Beneficio Dto 332/20 e hizo el pago del 931 en dos VEPS tal cual lo que se comenta en el post hoy le aparece en cuentas tributarias el saldo de SIPA impago con vencimiento original y no prorrogado a Junio, y por supuesto ya con intereses devengados.

Esto es un error en Ctas Tributarias? a alguien más le sucede?

Gracias

Sí a mi me sucede lo mismo

Carla, buenas tardes, tengo un cliente que presentó el F931 y abonó en dos VEPS , tal como lo describís uno por el resto del 931 y el otro por el NO SIPA, y además está categorizado con el Codigo 460 Beneficio Dto 332/20 en el sistema registral.

Ahora bien, hoy en Cuentas Tributarias (que dicho sea de paso el viernes y casi todo hoy no anduvo) aparece la deuda de la parte SIPA, como vencida y generando intereses. Es un error de Ctas Tributarias que no están tomando la prórroga del vencimiento de ese concepto? Gracias

No debería, a varios colegas le paso.

Hoy esta funcionando mejor SCT. fijate si ya fue corregido.

Consulta, antes hacer la presentacion el 931 me mostraba el importe sipa y el no sipa. Presenté como siempre, y ahora en el 931 no me aparece por lo tanto no puedo pagar el no sipa. Cómo deberia hacer? Gracias!

Quiero pregintar a los contribuyentes que no le sale el comprobante de prorroga de sipa de marzo por 60 dias y tampoco esta el codigo 460 de beneficio 332/20 en caracterizaciones de consultas del sistema registral hasta este momento lunes 20/4 a las 14 horas, que podemos hacer para revertir esto o hay que esperar. Si hay una solucion Carla te pide que lo publiques en la pagina con gran anuncio que nos va a ayudar mucho. saludos a los colegas y vamos los contadores. a cuidarse.

Por el momento habilitada ninguna opción específica para esta situación

Hola, respecto de la posibilidad de incluir la contribución NO SIPA en Mis Facilidades quería comentarles que pude hacerlo, si bien todavía no presenté el plan, quedó validada la deuda agregando como obligación la deuda con los códigos 351 – 369 – 019 y consignando el importe que en el F931 figura como contrib. NO SIPA. Saludos

Pablo,

Gracias por avisar, lo deben haber modificado!! Por favor si no es mucha molestia, nos avisarías si pudiste enviarlo el Plan… Gracias!

El lunes 20 lo tendríamos que presentar si o si… aviso si pude. Esperaba que por ahí saliera alguna reglamentación de AFIP aclarando este tema y el de los códigos a usar, ´tal vez salga algo mañana…

Buen día, quería confirmar solamente que pude presentar un plan de pagos (Mis Facilidades= incluyendo los aportes a la Seg.Social y la contrib. NO SIPA (código 369). Saludos!

Gracias genio!!

Ayer justamente probé con un cliente, primero hay que presentar la rectificativa y después el sistema lo toma.

El tema es si después, llegado Junio 2020, si te deja incluir en un plan de facilidades el código 368 o sea la parte SIPA prorrogada y que no te tire la inconsistencia que el impuesto 351 ya fue incluído en otro plan. Alguien simuló algo al respecto?. Gracias

Hola, yo probé cargarlo hoy con los mismo códigos y la fecha de vencimiento que te permite cargar el sistema es 20/04/20, no la del vto original.

Pablo como hiciste? ya que al validar la deuda en mis facilidades me trae el total del codigo 351 ( SIPA y no SIPA ). No encuentro la manera de cargar los codigos de obligaciones a mano. Saludos. Silvia

Ya pude !!! encontre la opcion !!! Gracias Carla por permitir esta interaccion !

Muchas gracias Carla! no me hubiera dado cuenta nunca.

Tengo el caso de un par de clientes que les presentamos el F.931 previo a la actualización del Sicoss y al querer pagar les generamos un VEP, detrayéndo del concepto 351, la parte SIPA según nuestras planillas de cálculos, para su pago en junio.

El tema es que la parte “NO SIPA” que pagaron se imputó al código 351-019-019, es decir no se imputo al 351-369-019.

Entiendo que lo que se pago se repartió a los subconceptos del 351, incluyendo SIPA.

A alguien le pasó lo mismo?? Que opinan de hacer?

ES MUY POCO EL BENEFICIO PARA EL CASO DE PEQUEÑOS EMPLEADORES…COINCIDO QUE SE PUEDE HACER EN 8 CUOTAS

Hola Leo te mando este articulo que es interesante para ghidini y tallone

Hola, un error que está teniendo hoy el formulario 931 para generar la DJ del mes 03/2020 es que no está computando la detracción de $ 1.800 de las contribuciones a la seg. social prevista por el art. 23 de la Ley 27.541 para empleadores con nómina menor de 25 empleados. En las DJ del mes 03/2020 presentadas hasta hace unos dias el sistema computada correctamente esta detracción, y ahora. luego de los cambios que se incorporaron , no se computa la misma. ¿Alguien sabe que se puede hacer para tomar este descuento?

Pablo,

Si el empleador tiene beneficio ley 26940, el sistema dejo de realizar la detraccion de los 10.000.

Buen día. Hay que entrar al sistema registral y desistir de los beneficios de la ley 26940 (verificar que no existan empleados con código 300, y subs), y rectificar el 931, y ahí te lo toma.

Habría que evaluar si es conveniente renunciar al beneficio

Consulta: los que tienen Libro de Sueldos digital, no podemos acceder a Declaración en Linea, como se tomarían lo que se resta por las retenciones de SUSS??

Estoy perdida, de como hacer el calculo!

Muchas Gracias