A partir de hoy ya está habilitado en el Programa ATP para el mes de junio 2020. Según informa @AFIPcomunica en el los empleadores que requieran asistencia estatal para el pago de los salarios de junio tienen hasta el 3 de julio para registrarse en el Programa de Asistencia de Emergencia al Trabajo y la Producción.

Es importante destacar que para el mes de junio 2020 todavía no fue publicada ninguna Decisión Administrativa que adopte las recomendaciones que haya formulado el Comité para el ATP de junio 2020.

Ya hemos visto el pedido de actualización de los domicilios de explotación y las distintas versiones que se fueron filtrando sobre a quienes les correspondería el beneficio.

Así que quizás por prudencia sería bueno ir preparando la información, pero esperar un par de días para ver si se agregan nuevos requisitos.

Actualmente la normativa establecida por la Jefatura de Gabinete de Ministros dispone que los empleadores registrados en el Programa de Asistencia de Emergencia para el Trabajo y la Producción deben ajustarse al estricto cumplimiento de los siguientes requisitos:

- No distribuir utilidades por los períodos fiscales cerrados a partir de noviembre de 2019.

- No recomprar sus acciones directa o indirectamente.

- No adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o su transferencia en custodia al exterior.

- No realizar erogaciones de ninguna especie a sujetos que se encuentren relacionados directa o indirectamente con el beneficiario cuya residencia, radicación o domicilio se halle en una jurisdicción no cooperante o de baja o nula tributación.

El incumplimiento de los requisitos antes mencionados determina la caducidad de los beneficios.

Resulta pertinente señalar que las empresas beneficiarias no podrán efectuar las operaciones antes aludidas durante el ejercicio en curso y los 12 meses siguientes a la finalización del ejercicio económico posterior a aquel en el que se otorgó el beneficio, considerando inclusive, los resultados acumulados anteriores, sin que en ningún caso pueda producirse la disminución del patrimonio neto por las causales descriptas hasta la conclusión de dicho plazo.

La obtención del beneficio correspondiente a los salarios devengados en el mes de junio no alterará el cómputo de plazos de las restricciones que pesan sobre los empleadores derivadas de la obtención del beneficio por las remuneraciones del mes de mayo 2020.

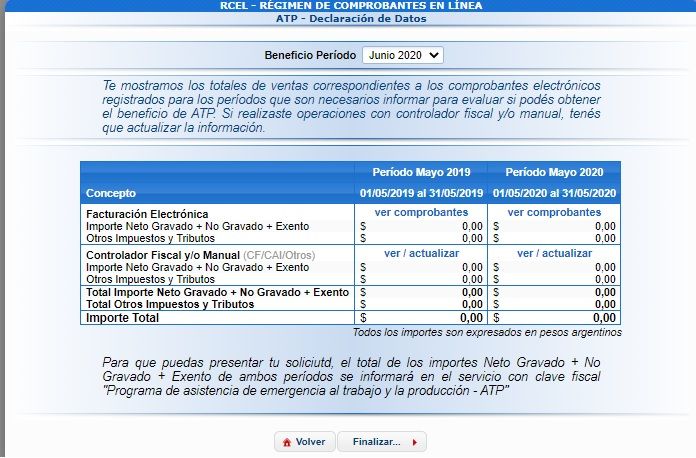

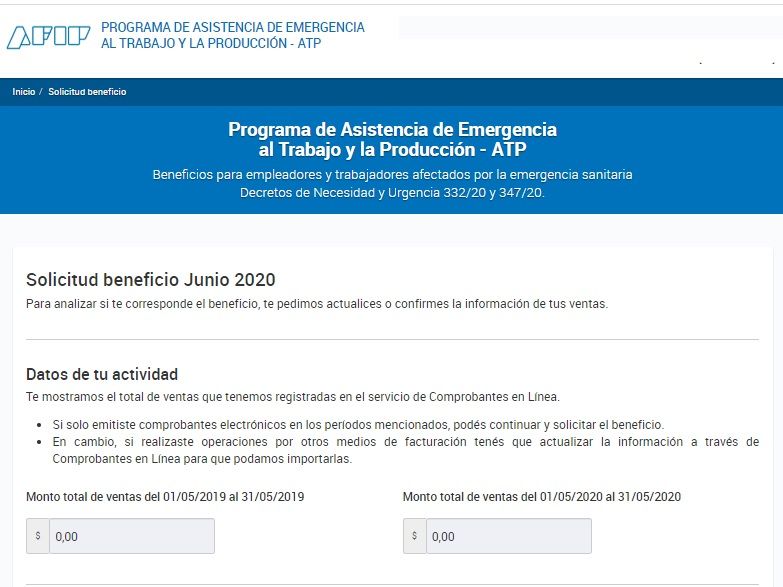

La metodología de carga de la información es igual que para el mes de mayo 2020, si el empleador solo emitió comprobantes electrónicos en los períodos 01/05/2019 al 31/05/2019 y 01/05/2020 al 31/05/2020 el sistema muestra ya precargada la información y se puede continuar y solicitar el beneficio.

En cambio, si el empleador realiza operaciones por otros medios de facturación es necesario actualizar la información a través de Comprobantes en Línea antes de continuar con la solicitud del beneficio.