Aquellos profesionales que tengan como actividad el ejercicio de una profesión liberal estarán exentos del Impuesto a los Ingresos Brutos en CABA siempre y cuando cumplan los siguientes requisitos:

- Sean profesiones liberales universitarias de grado oficialmente reconocidas.

- La carrera deberá tener una duración no inferior a 4 años.

- El ejercicio no se encuentre organizada en forma de empresa.

Por su parte el Decreto 2033/03 aclara:

- Se excluyen las carreras y títulos intermedios.

- No son consideradas profesiones liberales universitarias las carreras que tienen título terciario, aunque las mismas fueren dictadas por universidades oficialmente reconocidas.

- No comprende a los ingresos provenientes del ejercicio de profesiones por las cuales no se hubiera extendido título habilitante.

- El reconocimiento de la exención está subordinado a la acreditación de la inscripción en la matrícula respectiva, cuando el ejercicio profesional así lo requiere.

¿Qué significa estar organizado en forma de empresa?

El decreto establece que se entiende que existe la misma cuando la actividad desarrollada conforma una unidad económica independiente de la individualidad del profesional que la ejerce o conduce.

Se presume sin admitir prueba en contrario, que existe organización en forma de empresa:

1. Cuando la actividad es ejercida mediante una organización que constituye la conjunción de medios de producción orientados a la consecución de objetivos cuyo resultado económico es en interés primordialmente de quien o quienes la conducen o dirigen.

2. Cuando la actividad es desarrollada a través de una sociedad profesional inscripta como tal en el organismo que ejerce el poder de policía sobre la profesión de que se trate.

3. Cuando la sociedad posee una licencia concedida por una organización profesional del exterior.

No se considera ejercicio profesional organizado en forma de empresa a la simple asociación de profesionales dirigida a compartir gastos de funcionamiento necesarios para la prestación individual y personal del servicio profesional.

¿Tener empleados en relación de dependencia implica estar organizado en forma de empresa?

El decreto establece que se presume que esta organizado en forma de empresa “Cuando existe una ‘organización que constituye la conjunción de medios de producción orientados a la consecución de objetivos cuyo resultado económico es en interés primordialmente de quien o quienes la conducen o dirigen’”.

Si existe entonces un profesional que se organizan a fin de ejercer su actividad y toma personal en relación de dependencia ¿Eso significa para el fisco que está organizado como empresa y que pierde la exención?.

Esta fue la respuesta recibida por una colega el mes pasado, cuando al querer solicitar la inscripción en el “Registro de Profesionales Exentos” le negaron la inscripción alegando que por tener 5 empleados en relación de dependencia, consideraba que no cumplía con el requisito de “no estar organizado en forma de empresa”.

![]()

Esperemos que haya aclaraciones sobre este tema por parte de AGIP (a quién ya se envío consulta específica sobre este punto y todavía no respondió) y quizás también por parte de nuestro CPCECABA.

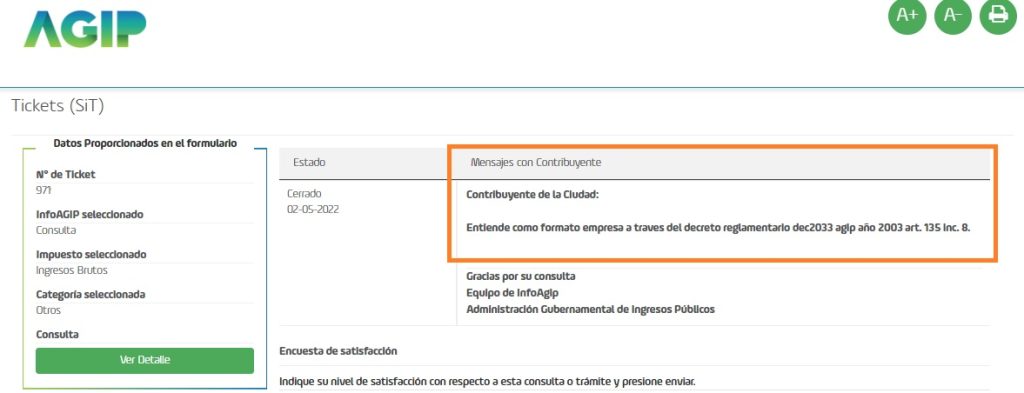

Actualización 2-5-2022

A la consulta enviada a AGIP sobre que entiende como “organizado en forma de empresa”, el fisco se remite al Art. 135 inc. 8 del Decreto 2033/03

A mi me sucedió lo mismo, una vergüenza!