Sé que la respuesta de la mayoría es que “NO”, sin siquiera dudarlo, mi intención es resaltar un punto de la norma que creo ayuda a sostener ese no en muchos casos.

Sin prorroga, con solo 3 cautelares para los Consejos Profesionales de Santa Cruz, Tierra del Fuego y Jujuy y estando a un día del vencimiento para la presentación de las planificaciones fiscales que hayan sido implementadas desde el 01/01/2019 hasta el 20/10/2020 ó que hubiesen sido implementadas con anterioridad pero que subsistan a la entrada en vigencia de la RG 4838/20, se plantea el interrogante de que deberíamos hacer los profesionales.

Recordemos que los sujetos obligados a cumplir con la obligación de informar una planificación fiscal son los:

a) Contribuyentes: cuando participen en una planificación fiscal comprendida en la presente resolución general.

b) Asesores Fiscales: las personas humanas, jurídicas y demás entidades que, en el curso ordinario de su actividad, ayuden, asistan, aconsejen, asesoren, opinen o realicen cualquier actividad relacionada con la implementación de una planificación fiscal, siempre que participen en dicha implementación directamente o a través de terceros. Asimismo, los asesores fiscales serán responsables de cumplir con el régimen de información cuando otros asesores fiscales vinculados, asociados y/o conectados directa o indirectamente implementen una planificación fiscal comprendida en los términos de la presente resolución general, independientemente de la jurisdicción donde se encuentre radicado, constituido o domiciliado el asesor fiscal vinculado, asociado y/o conectado directa o indirectamente.

Y si bien coincido en los planteos que hacen los Consejos, creo que es útil destacar que la RG 4838/20 divide el régimen de información en 2:

1. PLANIFICACIONES FISCALES NACIONALES

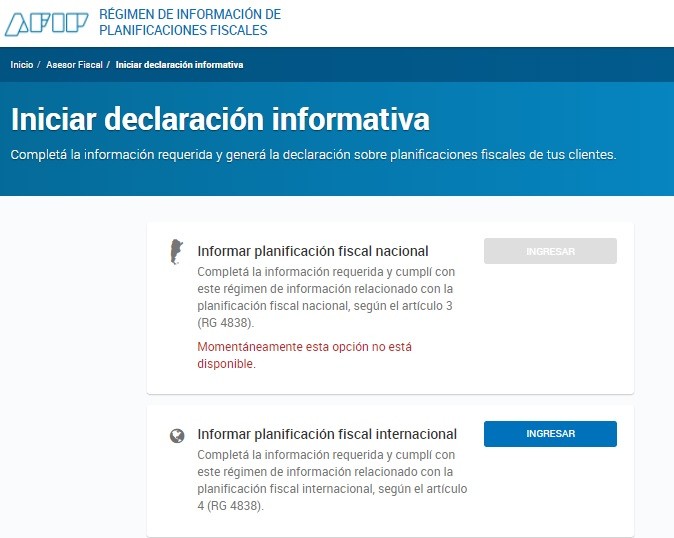

Donde el segundo párrafo del Art. 3 de la RG 4838/20 establece que serán consideradas como tales y deberán informarse aquellas planificaciones fiscales nacionales que se encuentren contempladas en el micrositio “Régimen de Información de Planificaciones Fiscales” de AFIP. Micrositio que hoy no está disponible, por lo cual, a nivel nacional todavía hoy ( y vuelvo a insistir, más allá de los reclamos que se están haciendo actualmente) no habría nada que informar. Incluso el propio servicio de AFIP informa que “momentaneamente esta opción no esta disponible”.

Tener en cuenta que estas planificaciones deberán ser informadas hasta el último día del mes siguiente al de cierre del período fiscal en el que se implementó la planificación fiscal.

2. PLANIFICACIONES FISCALES INTERNACIONALES

En este caso la RG 4838/20 en su Art. 4 indica que existe una planificación fiscal internacional cuando se verifique/n alguna/s de las siguientes situaciones:

a) Se utilicen sociedades para el aprovechamiento de convenios para evitar la doble imposición, se adopten estrategias para evitar la configuración del estatus de establecimiento permanente, se produzca un resultado de doble no imposición internacional, se permita la locación de una o varias bases imponibles en fiscos extranjeros o se pretenda evitar la presentación de algún régimen de información.

b) Se encuentren involucradas jurisdicciones no cooperantes o de baja o nula tributación.

c) Se aprovechen las asimetrías existentes en las leyes tributarias de dos o más jurisdicciones en lo que respecta al tratamiento y/o calificación de una entidad o contrato o de un instrumento financiero, que tengan por efecto una ventaja fiscal o cualquier otro tipo de beneficio.

d) La persona humana, sucesión indivisa, sociedad, fideicomiso, fundación o cualquier otro ente del exterior o instrumento legal posea doble residencia fiscal.

e) Cualquier sujeto posea derechos inherentes al carácter de beneficiario, fiduciante, fiduciario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior.

f) Se encuentre específicamente contemplada en el micrositio “Régimen de Información de Planificaciones Fiscales”.

Importante: Las planificaciones fiscales internacionales deberán ser informadas dentro de los 10 días de comenzada su implementación. Se considera que una planificación fiscal comienza su implementación desde el momento en que se inicia la primera gestión para poner en marcha la planificación fiscal.

No comments