Las percepciones practicadas tendrán, para los sujetos pasibles, el carácter de impuesto ingresado y serán computables en la declaración jurada anual del:

- Impuesto sobre los Bienes Personales: Para monotributistas que no resultan responsables del Impuesto a las Ganancias.

- Impuesto a las Ganancias: Para los demás sujetos.

Para los trabajadores en relación de dependencia deberían poder computar en el F. 572 web la percepción sufrida por estos conceptos como pagos a cuenta, pero para eso es necesario que se modifique la RG 4003 y que permita informar estas percepciones dentro del SIRADIG.

A casi 3 meses de su entrada en vigencia los trabajadores siguen sin poder informar a sus empleadores estas percepciones que podrían disminuir las retenciones sobre el sueldo que sufren mensualmente.

Devolución de las percepciones de la RG 4815/20

Los sujetos a quienes se les hubieran practicado las percepciones establecidas en la presente, que no sean contribuyentes del impuesto a las ganancias o, en su caso, del impuesto sobre los bienes personales, y que, consecuentemente, se encuentren imposibilitados de computar las aludidas percepciones, podrán solicitar la devolución del gravamen percibido una vez finalizado el año calendario en el cual se efectuó la percepción.

¿Sobre que aplica el Régimen de Percepción?

El régimen de percepción se aplicará sobre las operaciones alcanzadas por el “Impuesto Para una Argentina Inclusiva y Solidaria (PAIS)”, de conformidad con el artículo 35 de la Ley 27.541

Artículo 35.- Establécese con carácter de emergencia, por el término de cinco (5) períodos fiscales a partir del día de entrada en vigencia de la presente ley, un impuesto que se aplicará en todo el territorio de la Nación sobre las siguientes operaciones:

a) Compra de billetes y divisas en moneda extranjera -incluidos cheques de viajero- para atesoramiento o sin un destino específico vinculado al pago de obligaciones en los términos de la reglamentación vigente en el mercado de cambios, efectuada por residentes en el país;

b) Cambio de divisas efectuado por las entidades financieras por cuenta y orden del adquirente locatario o prestatario destinadas al pago de la adquisición de bienes o prestaciones y locaciones de servicios efectuadas en el exterior, que se cancelen mediante la utilización de tarjetas de crédito, de compra y débito comprendidas en el sistema previsto en la ley 25.065 y cualquier otro medio de pago equivalente que determine la reglamentación, incluidas las relacionadas con las extracciones o adelantos en efectivo efectuadas en el exterior. Asimismo, resultan incluidas las compras efectuadas a través de portales o sitios virtuales y/o cualquier otra modalidad por la cual las operaciones se perfeccionen, mediante compras a distancia, en moneda extranjera;

c) Cambio de divisas efectuado por las entidades financieras destinadas al pago, por cuenta y orden del contratante residente en el país de servicios prestados por sujetos no residentes en el país, que se cancelen mediante la utilización de tarjetas de crédito, de compra y de débito, comprendidas en el sistema previsto en la ley 25.065 y cualquier otro medio de pago equivalente que determine la reglamentación;

d) Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo -mayoristas y/o minoristas-, del país.

e) Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, en la medida en la que para la cancelación de la operación deba accederse al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes en los términos que fije la reglamentación.

No se encuentran sujetas al presente régimen de percepción las siguientes operaciones:

a) Los gastos referidos a prestaciones de salud, compra de medicamentos, adquisición de libros en cualquier formato, utilización de plataformas educativas y software con fines educativos;

b) Los gastos asociados a proyectos de investigación efectuados por investigadores que se desempeñen en el ámbito del Estado nacional, Estados provinciales, la Ciudad Autónoma de Buenos Aires y los municipios, así como las universidades e instituciones integrantes del sistema universitario argentino;

c) Adquisición en el exterior de materiales de equipamiento y demás bienes destinados a la lucha contra el fuego y la protección civil de la población por parte de las entidades reconocidas en la Ley N° 25.054 y sus modificatorias.

Regímenes de Percepción según la RG 4815/20

| CÓDIGO DE IMPUESTO | CÓDIGO DE RÉGIMEN | DENOMINACIÓN |

| 219 | 591 | Ley 27.541 – Art 35 – Inciso a) —Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS)— |

| 217 | 592 | Ley 27.541 – Art 35 – Inciso a) —Demás sujetos— |

| 219 | 593 | Ley 27.541 – Art 35 – Inciso b) —Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS)— |

| 217 | 594 | Ley 27.541 – Art 35 – Inciso b) —Demás sujetos — |

| 219 | 595 | Ley 27.541 – Art 35 – Inciso c) —Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS)— |

| 217 | 596 | Ley 27.541 – Art 35 – Inciso c) —Demás sujetos— |

| 219 | 597 | Ley 27.541 – Art 35 – Inciso d) —Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS)— |

| 217 | 598 | Ley 27.541 – Art 35 – Inciso d) —Demás sujetos— |

| 219 | 599 | Ley 27.541 – Art 35 – Inciso e) —Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS)— |

| 217 | 600 | Ley 27.541 – Art 35 – Inciso e) —Demás sujetos — |

Mis Retenciones listado de Percepciones RG 4815/20 ¿Quién se las puede tomar?

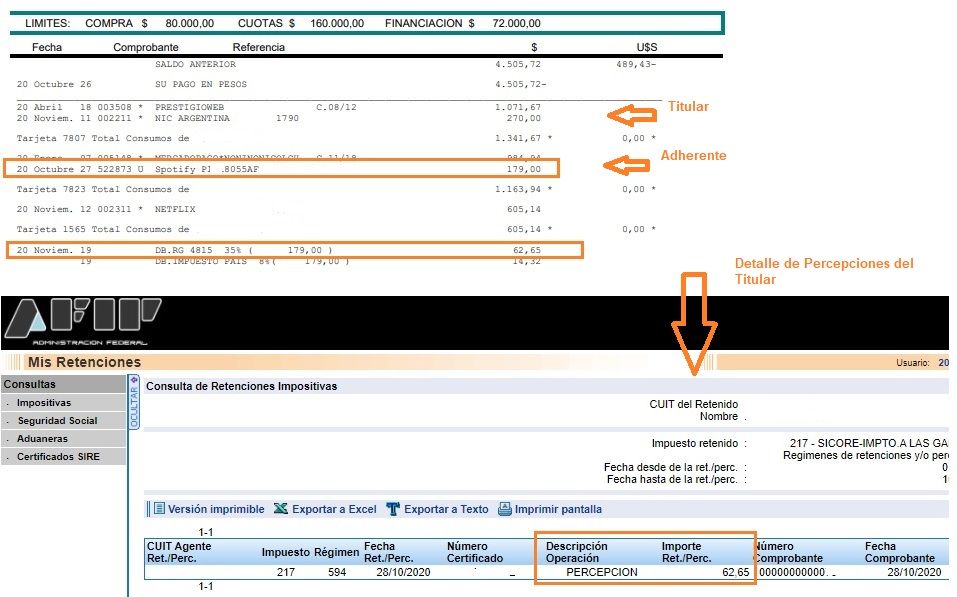

El segundo párrafo del Art. 6 de la RG 4815/20 establece que “Si la operación sujeta a percepción se realiza mediante tarjetas de crédito, de compra y/o de débito, la percepción será practicada, según corresponda, al titular, usuario, titular adicional o beneficiario de extensión”.

Sin embargo, si vamos al listado de “Mis Retenciones” podemos ver como la percepción sobre el consumo de un beneficiario de una extensión de una tarjeta de crédito se reflejan en las percepciones del Titular de la misma en “Mis Retenciones”.

¿Quién se puede tomar las percepciones del 35% de la RG 4815/20?

El tercer párrafo del Art. 6 de la RG 4815/20 establece “Cuando la percepción sea discriminada en un comprobante a nombre de un sujeto no inscripto, dicha percepción sólo podrá ser computada en la DJ anual del impuesto a las ganancias por el contribuyente que haya efectuado el pago de dichas operaciones, siempre y cuando el sujeto no inscripto se encuentre declarado como carga de familia y sólo en la proporción correspondiente”.

Pero ¿Qué pasa cuando no se cumplen estas condiciones? Sí, la percepción figura dentro de “Mis Retenciones” del Titular de una tarjeta de crédito, aunque el consumo le pertenezca a un beneficiario de una extensión monotributista por ejemplo ¿Puede el titular tomarse esa percepción?

Hola a todos

Estos fenomenos de la AFIP recien se dignaron a devolverme solo la retencion de Diciembre y Septiembre de 21 y encima me enchufaron una retencion de $813.65.

Alguien sabe porque te enchufan la retencion en la devolucion de la retencion que ya sufri el año pasado?.

Esto es joda, retencion de retencion. Tal sea de los intereses que me pagaron, que se pensaran que son justo (si uno quiere algo justo que le reze a Urquiza)

Gracias, estoy re-caliente. Politicos de moerd…. tada para ellos

Hola, tengo una solución, pero es mala…. Hice una consulta web en AFIP para el período2020 y me dijeron que debo pedirle al Banco que reimpute las percepciones de ganancias al código de Bienes Personales. Obviamente, ni lo intenté, con los miles de clientes que tienen los bancos jamás me darían atención a este pedido. Entonces, las tomé en el aplicativo como Otras Percepciones, lo cual me originó saldo a favor de Bienes Personales, como viene la mano con la inflación, algun dia las descontaré

Hola! Consulta, hice varias compras con tarjeta de crédito en el exterior, es una extensión de la de mi tía. Quisiera saber si tengo que declar en el SIRADIG yo para que me devuelvan el 35% o ella? Gracias!

Cuando compra el adicional afecta el cupo de usd 200 del titular (BCRA), pero puede tomarse el 35% a cuenta de pago de ganancias del ¨ADICIONAL¨ en el siradig (AFIP)?. Alguien pudo como adicional de tarjeta tomarse el 35%, el siradig te lo permite?

Hola gente, alguno que sepa. Tengo algunas compras de moneda extranjera por home banking y las percepciones me aparecen en Afip con el codigo 217 y necesito sean con codigo 219 B. Personales para poderlas tomar. Cual es el camino para que me rectifiquen el código. Gracias.

Hola Jorge, tengo un problema similar, estoy tratando de descontar el impuesto Res 4815/2020 (35%) en la DDJJ Bienes Personales y no puedo hacerlo, porque el banco informa las percepciones con el código 217 (parece que están obligados a hacerlo de esa forma). De ese modo es una trampa para el contribuyente, ya que hice el reclamo mediante multinota y consulta WEB, pero no obtuve respuesta alguna.

Por favor, envíame un mensaje a:

edurattner@gmail.com

a ver si juntos podemos intercambiar información para ver como solucionar este tema, ya que la presentación vence el 10 de agosto.

Saludos,

Eduardo

Hola, tengo exactamente el mismo problema, por favor avisen por aquí si encuentran que hacer. Muchas gracias

Hola, tengo el mismo problema. Pudiste solucionarlo?. gracias

Hola Eduardo pudiste resolver este tema? yo no encuentro respuesta

Buenos dias, pudiste solucionar? a mi me pasa al reves, tengo codigos 219 para tomar pero el contribuyente no es sujeto a bs personales y no me deja pedir devolucion porq tuve 1 retencion de ganancias por sueldo

Hola, tengo el mismo problema, han encontrado la respuesta?

Hola Jorge, pudiste solucionar el inconveniente ? me pasa lo mismo. Gracias

Quisiera saber como hago para q me descuenten menos de impuestos a la ganancia. Soy docente. Que trámite o formulario debo llenar? Puedo ir a la Afip hacer el trámite?

Que pasa cuando las retencion de la RG 4518 son mayores que lo que te descontarpn de ganancias??

Hay que hacer alguna otra presentacion o con la del F572 alcanza y una parte te la devuelve el empleador y otra la AFIP al CBU informado????

Hola. Soy jubilada, percibo el monto mínimo para jubilados y no pago el impuesto a las ganancias. Como me cobran el 35% del impuesto RG 4815/20 mensualmente en el servicio de streaming que utilizo, quisiera saber qué debo hacer para que me lo devuelvan, tanto el año pasado como lo que va de este año.

Espero su pronta respuesta y desde ya, muchas gracias por su atención.

María Teresa Smith

monotributista (las percepciones en codigos 593 y 595) y relacion de dependencia: esta prevista la devolucion? porque en los codigos del siradig no…

Hola, actualmente no deja cargar manualmente las percepciones ingresadas por el agente bajo código 219. En el reciente manual de siradig solo menciona codigo 217 regimen 592. Sin embargo hay varios mas. A alguien mas le paso?

Hola! Estoy tratando de cargar los períodos en los que me aplicaron la retención pero me dice que tiene que ser de septiembre en adelante.. y los meses anteriores?? no entiendo porque no me deja… tengo que reclamar de enero julio y agosto

Muchas gracias!

Buenas tardes María José!

Pasa que el 30% del IMPUESTO PAÍS no es pago a cuenta de ganancias (directamente es COSTO y NO SE RECUPERA).

En cambio, las percepciones del 35% sí se pueden tomar como pago a cuenta del Impuesto a las Ganancias (aplica desde Septiembre/2020 porque antes no existía ese 35% y sólo existía el 30%).

Saludos!

Hola. Los consumos de tarjeta en el exterior son todas del pf 2020. Pero algunas tarjetas de crédito como amex primero cobra el gasto y luego al mes siguiente liquida la percepción de la rg 4815, con lo cual tengo pagos en dólares de diciembre y percepciones sobre los mismos de enero. Entiendo q responden al

PF 2020 y aunq las pague en enero las puedo deducir. Es así. Gracias

tengo la misma consulta.

Me sucede lo mismo!!! Compras del 3 de Diciembre con Tarjeta de Crédito, me figuran presentadas por el banco el 11/01. Se puede reclamar? o debo esperar al año proximo?

Jamás me dejó terminar de cargar…ni tampoco sacar turnos web…como todo en Argentina…mentiras y perdida d tiempo

Sigue sin estar habilitado el servicio del 572 para las percepciones por compra de dólares???

Hola. Yo soy empleado público. Quisiera saber cómo hago para que me devuelvan la percepción del 35% que se impueso a partir de setiembre en la compra de dólares. Porque yo no soy monotributista, tampoco pago ganancias. Pero sí me cobraron ese impuesto. Ahora quiero saber cómo hay que hacer para que me devuelvan ese dinero que me sacaron con ese impuesto. Muchas gracias!

Hola. No esta habilitado el tramite aun para los que pagamos ganancias? Gracias.

Una vez cargado el F.572 se puede pedir la devolucion del 35% del impuesto al dolar de sep a diciembre 2020?

hola se sabe cuando van a habilitar para tomarse estas percepciones en el F572?

Hola Gabriela a mi tambien me pasó y no se por que es. Tambien soy Monotributista

BUENAS TARDES, SOY MONOTRIBUTISTA Y NO ME CORRESPONDE BIENES PERSONALES, HICE LA RELACION PARA LA APLICACION DE DEVOLUCION DE LA RG 4815, Y CUANDO QUIERO CARGAR EL PERIODO ME INDICA QUE ESTOY INSCRIPTO EN GANANCIAS, A ALGUIEN LE PASO?

Y que pasa si con una parte paga bienes personales y queda un saldo? Puede pedir devolución de la diferencia?

Lo único por ahora es la RG 4815/20 … no hay servicio disponibe tampoco para solicitarlo pero bueno, el año todavía no se termino.

¿Está reglamentado cómo pedir la devolución si uno es monotributista y no está alcanzado por Bienes Personales?