La RG 5319/23 estableció un régimen de percepción de IVA, aplicable a las operaciones de venta de cosas muebles no registrables nuevas y/o usadas, locaciones y prestaciones de obras y/o servicios, concertadas y/o perfeccionadas electrónicamente a través de “plataformas digitales” como por ejemplo Mercado Libre (Pueden ver el listado completo acá).

Y si bien el régimen entró en vigencia a partir del día 1º de abril de 2023, hasta el mes de mayo, sitios como Mercado Libre, estuvieron aplicando la ya abrogada RG 2955 que fue reemplazada por la RG 5319/2023.

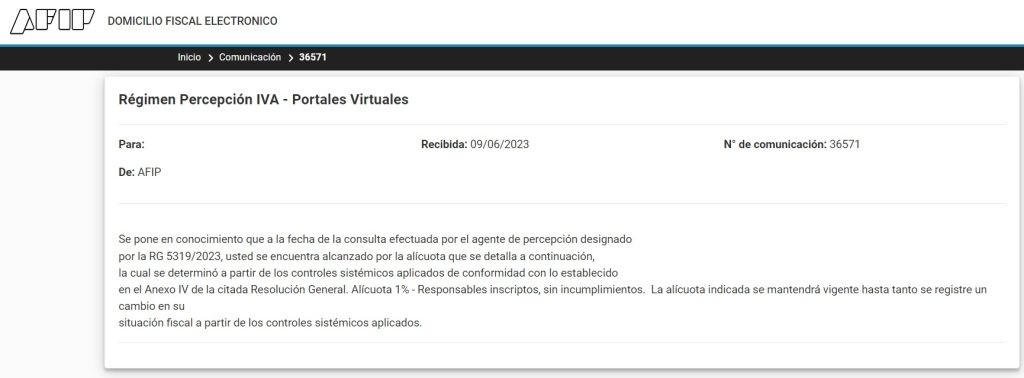

Al momento de emitir la factura o documento equivalente, se consignará el importe percibido, en forma discriminada y con mención expresa al régimen especial de ingreso de IVA. Los sujetos que hayan sufrido percepciones, recibirán en el domicilio fiscal electrónico, una comunicación con el motivo que originó la aplicación de la alícuota correspondiente en dicho período mensual.

Durante junio 2023, muchos contribuyentes que venden o prestan servicios a través de estas plataformas han recibido en su DFE una notificación como la siguiente:

Esto se debe a que los responsables obligados a actuar como agentes de percepción del régimen especial de ingreso, deberán consultar la situación de los sujetos pasibles mediante el procedimiento de intercambio de información “WebService”.

En particular los responsables inscriptos en IVA sufrirán la percepción únicamente cuando el monto de la misma resulte igual o superior a $ 2.000.-, límite que operará en relación con la totalidad de las operaciones alcanzadas agrupadas por mes calendario.

¿Por qué la alícuota de percepción de IVA es mayor a 1%?

Las alícuotas aplicables podrán incrementarse para cada caso conforme a la condición fiscal acreditada por cada sujeto pasible, según los controles sistémicos implementados por AFIP y/o la circunstancia fiscal verificada por el agente de percepción.

Por lo cual, esta notificación es una forma de controlar y en su caso corregir la situación del contribuyente para evitar que sufra percepciones mas altas.

No comments