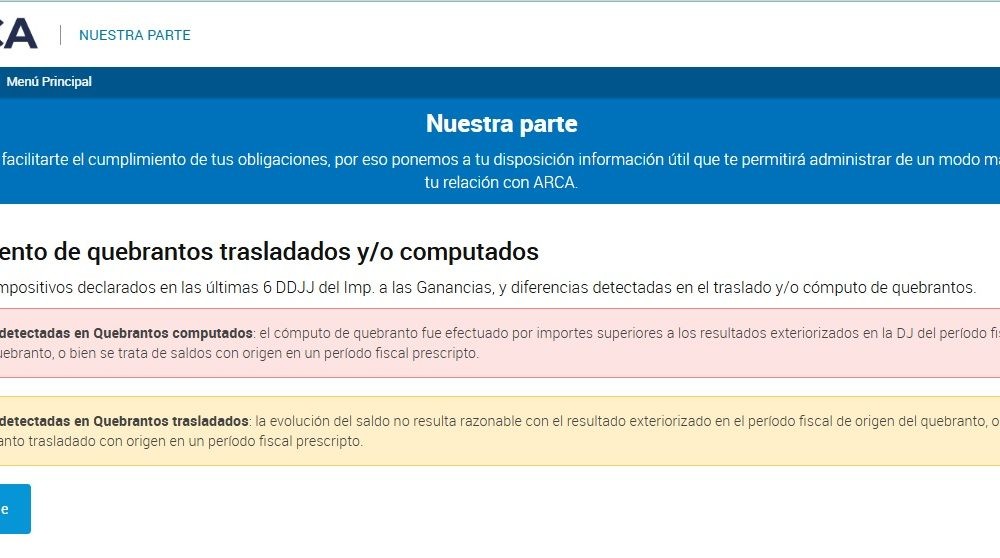

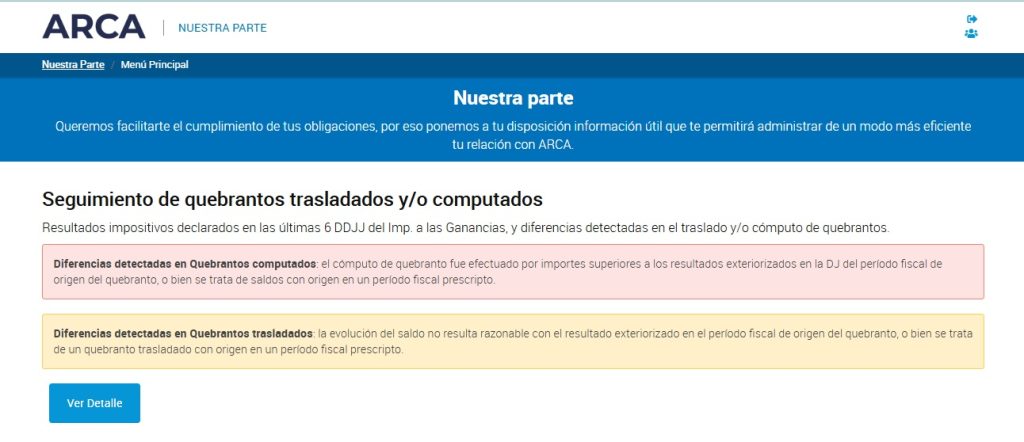

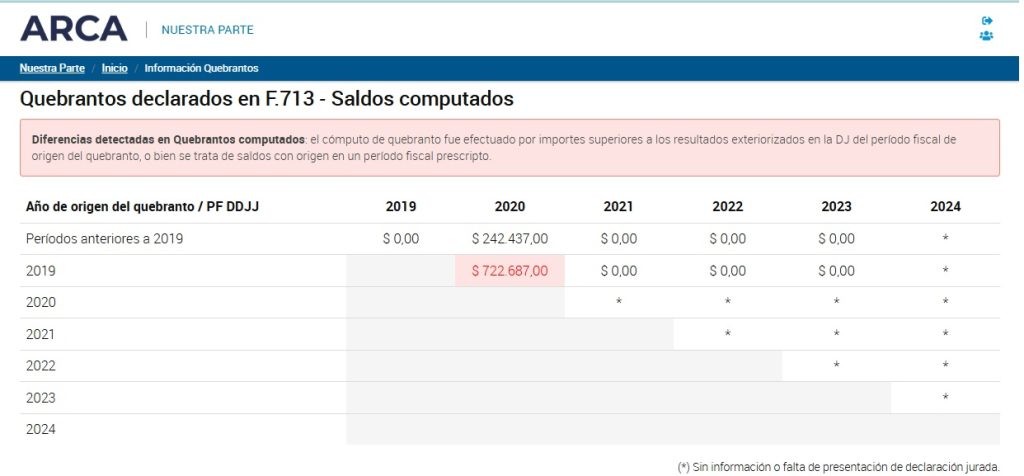

Desde “Nuestra Parte” las Personas Jurídicas ahora podrán ver las inconsistencias en quebrantos y realizar el seguimiento de quebrantos trasladados y/o computados.

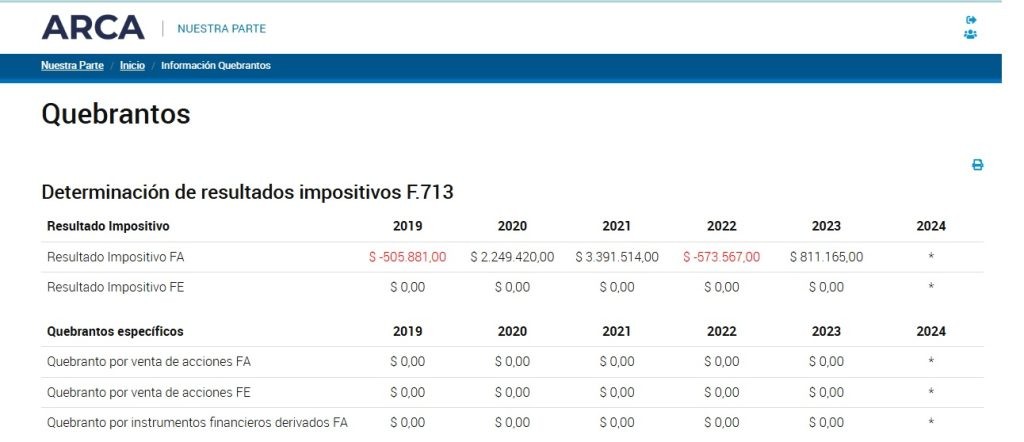

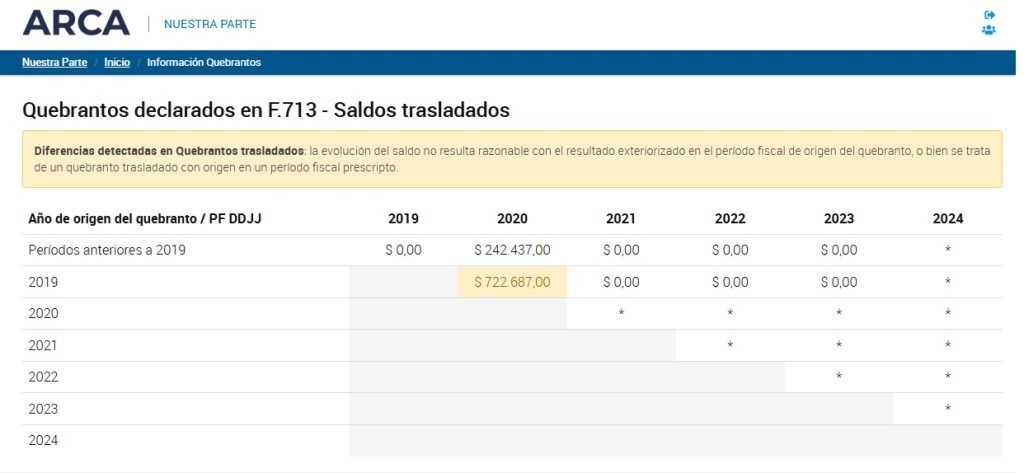

El servicio muestra los resultados impositivos declarados en las últimas 6 DDJJ del Imp. a las Ganancias y las diferencias detectadas en el traslado y/o cómputo de quebrantos.

Tipo de diferencias que muestra el servicio:

- Diferencias detectadas en Quebrantos computados: el cómputo de quebranto fue efectuado por importes superiores a los resultados exteriorizados en la DJ del período fiscal de origen del quebranto, o bien se trata de saldos con origen en un período fiscal prescripto.

- Diferencias detectadas en Quebrantos trasladados: la evolución del saldo no resulta razonable con el resultado exteriorizado en el período fiscal de origen del quebranto, o bien se trata de un quebranto trasladado con origen en un período fiscal prescripto.

¿Ya lo habían visto? ¿Tuvieron casos?

Recuerden que ARCA a través de la RG 5684/2025 lanzó un plan de facilidades de pago de hasta 36 cuotas para saldos pendientes de impuesto a las ganancias originados en quebrantos impositivos computados incorrectamente.

Los contribuyentes podrán adherirse al régimen hasta el 31 de julio de 2025 por aquellos períodos fiscales no prescriptos (Para DDJJ del ejercicio dic. 2024/nov. 2025: hasta el último día del mes siguiente al vencimiento de la DDJJ), con un pago a cuenta del 3% del total consolidado y la posibilidad de saldarlo en un lapso de hasta tres años mediante pagos mensuales, iguales y consecutivos.

El régimen alcanzará a los contribuyentes y responsables que hayan rectificado las presentaciones de las declaraciones juradas correspondientes a períodos fiscales vencidos antes de la fecha de adhesión. También se encuentran comprendidos los contribuyentes que presenten la declaración jurada correspondiente al ejercicio comercial cerrado entre diciembre de 2024 y noviembre de 2025 con el cómputo de los quebrantos a valores históricos.

Hola yo tengo dos casos, lo que me di cuenta es que ARCA no actualiza los quebrantos y ahí tengo las inconsistencias, y según leí el articulo 25 LIG (ex art 19) dispone que los quebrantos de fuente argentina se actualizan por el índice de variación IPIM, yo los actualice, pero ahora no se como hacer para que ARCA reconozca esos montos.

Vos como actualiaste hiciste el indice de inflación del cierre de tu ejercicio, es decir si te dio en la ddjj 2023 un quebranto de 1000 deberias transladar ese monto en la ddjj 2024 y no actualizarlo por lo que dice es así?