A través del Programa de Fortalecimiento de la Actividad Económica y del Ingreso de las familias argentinas se dio a conocer un “beneficio” para Monotributistas, el pago diferido, por 6 meses, del componente impositivo para los monotributistas de las categorías A, B, C y D que estén obligados a ingresarlo.

Posteriormente mediante el Decreto 438/2023 en su Artículo 16, se estableció que “Encomiéndase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica actuante en el ámbito del MINISTERIO DE ECONOMÍA, a prorrogar el vencimiento del impuesto integrado –componente impositivo- de los contribuyentes adheridos y las contribuyentes adheridas al Régimen Simplificado para Pequeños Contribuyentes (RS) comprendidos y comprendidas en las categorías A, B C y D -y con las condiciones que disponga-, correspondientes a los períodos septiembre, octubre, noviembre, diciembre de 2023 y enero y febrero de 2024”.

Y finalmente ayer mediante la RG 5411/23 se publicó la prorroga del vencimiento del pago del impuesto integrado -componente impositivo- de la obligación mensual correspondiente a los períodos septiembre, octubre, noviembre y diciembre de 2023 y enero y febrero de 2024, a cargo de los monotributistas que se encuentren encuadrados en las categorías A, B, C y D, los que deberán ingresarse en las fechas que se detallan a continuación:

| Período comprendido | Pago |

| Septiembre y octubre de 2023 | 20/03/2024 |

| Noviembre y diciembre de 2023 | 22/04/2024 |

| Enero y febrero de 2024 | 20/05/2024 |

Es importante destacar que este “beneficio” es automático para todos los monotributistas que cumplan con los requisitos. Es decir, el contribuyente no debe realizar ningún trámite para obtenerlo.

Y al generar el VEP para realizar el pago, el código de impuesto (20) Monotributo no aparece quedando impago y acumulando saldo para ser abonado junto con el del mes de octubre 2023, el 20/3/2024.

Este “beneficio” con sabor a tomada de pelo, es rechazado por algunos contribuyentes que no quieren (a pesar de que el impacto de la inflación de los próximos meses reduzca el costo de esos valores) acumular deuda con el fisco.

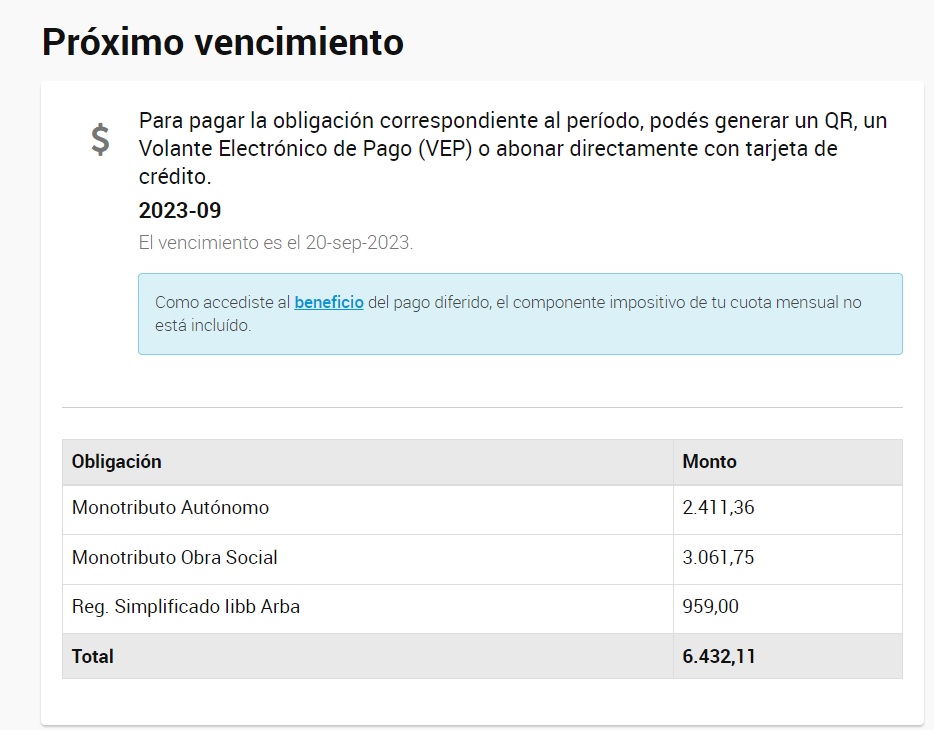

Monotributo y el “beneficio” de pago diferido que muchos no quieren. ¿Se puede pagar igual?

Si el contribuyente quisiese abonar el componente impositivo a pesar del beneficio (ya que no hay por el momento opción para rechazarlo) podría:

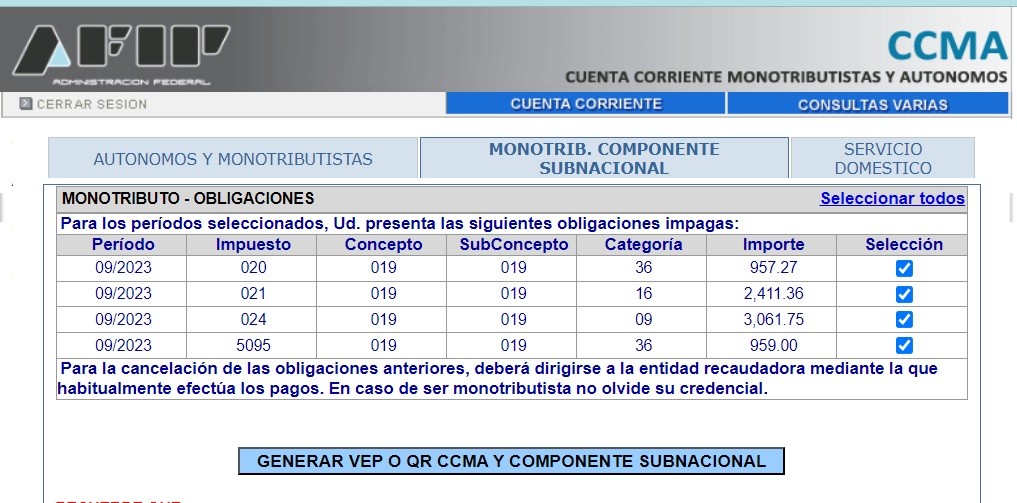

- Generar el VEP directamente desde la “CCMA – Monotributistas y Autónomos”.

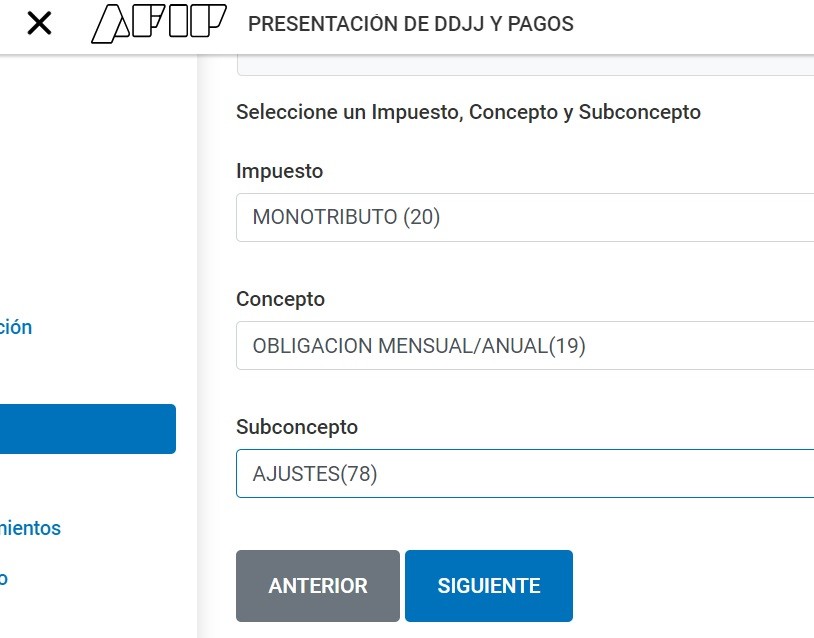

2. Opción de generar un VEP para pagar el código de impuesto (20) Monotributo pero con un subconcepto de (78) Ajuste, esta opción podrían usarla aquellos que tienen por ejemplo débito automático.

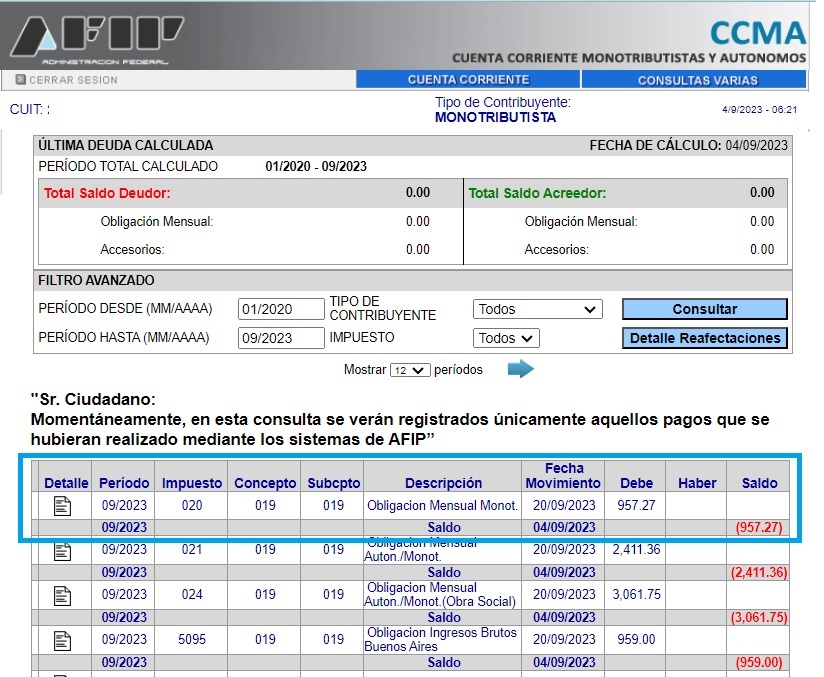

Y luego reimputar ese pago. Ya que en la CCMA por el momento aparece la deuda del impuesto (20) Monotributo.

También podrían abonarlo en efectivo utilizando el volante de pago formulario F. 155

¿Tuvieron casos en los cuales sus cliente no quieren el beneficio y prefieren abonar el importe completo?