Monotributo Unificado Catamarca. Tabla 2022. Disposición General 13/22

DIRECCIÓN GENERAL DE RENTAS

Agencia de Recaudación Catamarca

Ministerio de Hacienda Pública

SAN FERNANDO DEL VALLE DE CATAMARCA, 21 FEBRERO 2022

VISTO:

La Ley Provincial N° 5733/2022 – Decreto N° 3103 “Régimen Simplificado del Impuesto Sobre los Ingresos Brutos”; y el Artículo 17° de la Ley N° 5734/2022, Ley Impositiva Provincial para el ejercicio 2022 – Decreto de Promulgación N° 3104; y,

CONSIDERANDO:

Que la Ley N° 5733/2022 – Decreto N° 3103 “Régimen Simplificado del Impuesto Sobre los Ingresos Brutos”, establece con carácter obligatorio un Régimen Simplificado Provincial para los Contribuyentes Locales del Impuesto Sobre los Ingresos Brutos alcanzados por el Régimen Simplificado para Pequeños Contribuyentes previstos en la Ley Nacional N° 24.977 y normas complementarias “Pequeños Contribuyentes Monotributo”.

Que en virtud del art. 166 Quarter al Código Tributario Provincial Ley Nº 5022 y sus modificatorias, los contribuyentes comprendidos en el presente régimen deberán tributar el importe fijo mensual que establezca la Ley Impositiva Anual en función de la categoría que revista en el Régimen Simplificado para pequeños contribuyentes Monotributo, Ley Nacional Nº 24.977.

Que en virtud de la Ley Impositiva Provincial para el ejercicio 2022, Ley Nº 5734, en su art. 17, 3er párrafo se establece que el importe del Impuesto sobre los Ingresos Brutos correspondiente a cada categoría del Régimen Simplificado para Pequeños Contribuyentes (RS), será el que surja de aplicar a los montos establecidos el incremento que establezca la AFIP aplicable a los importes del impuesto integrado de cada categoría, en virtud de la Ley Nº 24977.

Que la Administración Federal de Ingresos Públicos (AFIP) informó que desde el 1° de enero de 2022 comenzarán a regir los nuevos valores para el Monotributo. Estos tendrán una suba del 26% para las obligaciones mensuales que pagan los contribuyente y para los topes de facturación cada categoría.

Que ha tomado intervención que le compete el Departamento Asuntos Técnico y Legal de la Dirección General de Rentas.

Que esta Directora General de Rentas comparte este Dictamen en su fundamento.

Que el presente acto administrativo se dicta en el uso de las facultades otorgadas por el artículo 16° del Código Tributario –Ley Nº 5022 y sus modificatorias, Artículo 17 último párrafo de la Ley 5734, Decreto Acuerdo N° 670/2020 y Decreto H.P. N° 1861/2021.

Por ello,

LA DIRECTORA GENERAL DE RENTAS DISPONE:

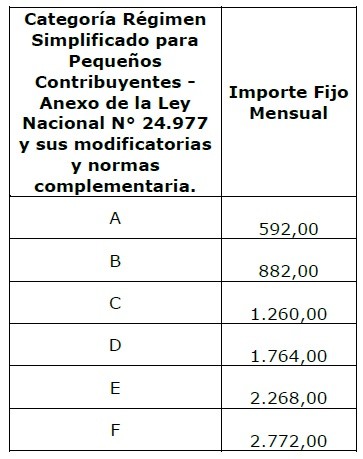

ARTÍCULO 1°- Establecer que los montos de impuesto a ingresar según las Categorías del Régimen Simplificado Provincial, dispuesto por el Artículo N° 17° – La Ley Provincial N° 5734/2022 – Decreto N° 3103 “Régimen Simplificado del Impuesto Sobre los Ingresos Brutos”; serán para este Ejercicio Fiscal 2022, los siguientes:

ARTÍCULO 2°- La Dirección General de Rentas, podrá solicitar documentación respaldatoria a los contribuyentes a los efectos de constatar la información obrante en sus registros, de los controles que efectúe por sistemas informáticos, de la información presentada por el contribuyente ante otros Organismos Tributarios y/o de las verificaciones que realice – en virtud de las facultades de verificación y fiscalización establecidas en el Código Tributario Provincial, Ley 5022 y modificatorias-.

ARTÍCULO 3º- La presente Disposición entrara en vigencia desde el día de su publicación en el Boletín Oficial.

ARTÍCULO 4º- Comuníquese, publíquese, dese al Registro Oficial y archívese.

DISPOSICIÓN GENERAL DGR-ARCA N° 013-2022

No comments