Hace un par de semanas, la AFIP mediante una comunicación (similar a las utilizadas en las campañas de información) le informo a un cliente monotributista que quedaban excluidos del régimen simplificado por haber incurrido en una de las causales establecidas en el Art. 20 de la Ley 26565.

PASOS A SEGUIR:

1º DETERMINAR SI LA CAUSAL DE EXCLUSION ES CORRECTA.

Al momento de la exclusión pueden darse varias situaciones distintas:

1. Que la causal de exclusión y la fecha de la misma sean correctas.

2. Que la causal de exclusión sea correcta, pero la fecha no.

3. Que no haya causal de exclusión.

En el caso puntual que tuve con mi cliente, era correcta la exclusión y el contribuyente lo sabia (Situación 1) ya que los gastos inherentes a su actividad superaban el 40% de los ingresos brutos. Por lo cual, no presente descargo.

Pero en caso de no ser procedente la causal y de poseer elementos que desestimen la pretensión del fisco (Situaciones 2 o 3), el contribuyente podrá dentro de los 10 días posteriores a dicha notificación, presentar formalmente su descargo indicando los fundamentos y/o elementos que lo avalen (según la RG 2847/10). Posteriormente el juez administrativo interviniente (previa evaluación del descargo presentado y del resultado de las medidas para mejor proveer que hubiere dispuesto, en su caso) dictará resolución declarando:

1. Perfeccionada la exclusión de pleno derecho, haciendo constar los elementos de juicio que acreditan el acaecimiento de la causal respectiva, la fecha a partir de la cual surte efectos la exclusión y el alta de oficio en el régimen general de impuestos.

2. El archivo de las actuaciones, continuando el contribuyente como monotributista.

En caso de que quede perfeccionada la exclusión, el contribuyente podrá interponer el recurso de apelación previsto en el Artículo 74 del Decreto 1397/79 y sus modificaciones. El escrito respectivo deberá ser presentado ante el funcionario que dictó el acto recurrido, dentro de los 15 días de su notificación. Los recursos de apelación serán resueltos por el funcionario a cargo de la Dirección de Contencioso de los Recursos de la Seguridad Social de la Subdirección General de Técnico Legal de los Recursos de la Seguridad Social. (Disposición 242/10).

2º SI LA EXCLUSION ES CORRECTA, PROCEDE LA INSCRIPCION EN EL REGIMEN GENERAL.

El contribuyente debe:

1. Dar la baja en Régimen Simplificado de Monotributo (Motivo de la baja: Exclusión del Régimen)

2. Alta como responsable inscripto (IVA, Ganancias y Autónomos)

Para mas detalle de los tramite ver la nota “PASE DE MONTORIBUTO A RESPONSABLE INSCRIPTO. PASOS A SEGUIR”, haciendo click ACA.

3º LIQUIDACION RETROACTIVA DE IVA. CONSIDERACIONES A TENER EN CUENTA.

– Determinación del IVA Debito Fiscal: Su determinación es bastante controvertida, ya que el fisco suele pretender aplicar la alícuota del impuesto sobre el total facturado por el monotribustista, sin embargo, yo considero que debería determinarse 1º el importe neto gravado, para así poder detraerse del monto total, el impuesto al valor agregado. Resulta lógico que si las operaciones realizadas por los monotributistas en las que el precio total percibido por sus prestaciones son por todo concepto, si al mismo se lo toma como base imponible del IVA, la misma resulta incorrectamente acrecentada.

A continuación copio la parte pertinente de 2 fallos que crean jurisprudencia sobre el tema y sobre los cuales baso mi interpretación:

1. “Jofre, Alberto Francisco”, TFN “D” 18/03/2005. “… Que a mayor abundamiento, considero relevante señalar que la categorización del recurrente como “responsable inscripto” obliga a determinar previamente el importe neto gravado sin IVA, atento la disposición legal, según la cual el impuesto se halla incluido en el precio total percibido de los “consumidores finales“. Que en el caso de autos, el Fisco procedió de manera correcta al depurar del importe total de las facturas el impuesto al valor agregado, según surge de la planilla de cálculo obrante a fs. 103 de las actuaciones, a fin de determinar el precio neto gravado antes del impuesto…”

2. “Gallardo, Claudio Alberto s/recurso de apelación” Sala D causa 16.122-I – 14/11/2001. “… En cuanto al agravio formulado por el recurrente a fojas 82/3 y reiterado a foja 191, relativo a la confusión de conceptos tales como “ingresos”, “precio neto” e “impuesto al valor agregado” por parte del Fisco nacional, resulta pertinente hacer lugar al mismo, toda vez que tratándose de operaciones realizadas con “consumidores finales” el precio total percibido incluye el impuesto al valor agregado que, por imposición legal, no debe discriminarse. En el mismo sentido, había planteado la observación en ocasión de contestar la vista corrida (act. adm., cpo. IVA I, fs. 178/9), por considerar que la base imponible resultaba indebidamente acrecentada, sin que la misma fuese compartida por la autoridad fiscal (act. adm., cdo. IVA II, fs. 73/4) y este rechazo debe revocarse. Ello así, la categorización del recurrente como “responsable inscripto” obliga a determinar previamente el importe neto gravado sin impuesto al valor agregado, atento la disposición legal según la cual el impuesto se halla incluido en el precio total percibido de los “consumidores finales”. Teniendo en cuenta que en el caso de autos, el impuesto de los períodos enero a diciembre de 1993 se calculó sobre dicho precio total, multiplicado por la alícuota aplicable (18%), conforme surge de las actuaciones administrativas (cpo. IVA I, fs. 129/43), corresponde proceder a reliquidarlo, escindiéndolo de dicho precio total, a fin de determinar el precio neto gravado…”

– Cómputo del IVA Crédito Fiscal: No puede computarse como crédito fiscal el contenido en las compras realizadas como monotributistas, para que sea procedente el cómputo del crédito fiscal es requisito que el mismo se encuentre discriminado en la factura. El Art. 16 de la Ley del IVA agrega: “Quienes asumieran la condición de responsables del gravamen en virtud de normas que derogaran exenciones o establecieran nuevos actos gravados, no podrán computar el impuesto que les hubiera sido facturado como consecuencia de hechos imponibles anteriores a la fecha en que aquellas produjeran efectos”.

Sin embargo el DICTAMEN DAT 55/09 deja una puerta abierta para aquellos casos en los cuales el proveedor del ex monotributista refacturase las operaciones realizadas conteniendo ahora los comprobantes el impuesto discriminado. Para estos casos se concluyó que procede el cómputo del crédito fiscal refacturado, previa satisfacción de la pretensión fiscal.

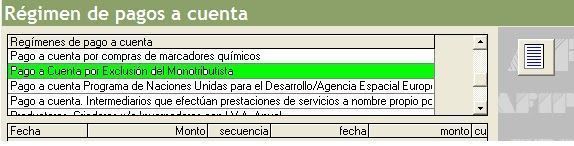

– Computo como pago a cuenta de IVA: El impuesto integrado (código 20) abonado con posterioridad a la exclusión podrá ser imputado como pago a cuenta de los tributos adeudados por el régimen general, conforme lo establecido en el último párrafo del Art. 21 del “Anexo” de la Ley 26.565. La referida imputación se solicitará mediante la presentación de una Multinota. Dicho cómputo resultará procedente en la medida que no se adeuden períodos mensuales correspondientes al Régimen Simplificado, en cuyo caso deberán ser cancelados previamente aplicando el procedimiento citado en el párrafo precedente.

¿Cómo tomarlo en la DJ de IVA mensual?

1º Ingresar en el aplicativo de IVA que funciona bajo plataforma SIAP.

2º Ingresar en “Determinación de debitos, créditos e Ingresos Directos”