Hace un par de semanas, la AFIP mediante una comunicación (similar a las utilizadas en las campañas de información) le informo a un cliente monotributista que quedaban excluidos del régimen simplificado por haber incurrido en una de las causales establecidas en el Art. 20 de la Ley 26565.

PASOS A SEGUIR:

1º DETERMINAR SI LA CAUSAL DE EXCLUSION ES CORRECTA.

Al momento de la exclusión pueden darse varias situaciones distintas:

1. Que la causal de exclusión y la fecha de la misma sean correctas.

2. Que la causal de exclusión sea correcta, pero la fecha no.

3. Que no haya causal de exclusión.

En el caso puntual que tuve con mi cliente, era correcta la exclusión y el contribuyente lo sabia (Situación 1) ya que los gastos inherentes a su actividad superaban el 40% de los ingresos brutos. Por lo cual, no presente descargo.

Pero en caso de no ser procedente la causal y de poseer elementos que desestimen la pretensión del fisco (Situaciones 2 o 3), el contribuyente podrá dentro de los 10 días posteriores a dicha notificación, presentar formalmente su descargo indicando los fundamentos y/o elementos que lo avalen (según la RG 2847/10). Posteriormente el juez administrativo interviniente (previa evaluación del descargo presentado y del resultado de las medidas para mejor proveer que hubiere dispuesto, en su caso) dictará resolución declarando:

1. Perfeccionada la exclusión de pleno derecho, haciendo constar los elementos de juicio que acreditan el acaecimiento de la causal respectiva, la fecha a partir de la cual surte efectos la exclusión y el alta de oficio en el régimen general de impuestos.

2. El archivo de las actuaciones, continuando el contribuyente como monotributista.

En caso de que quede perfeccionada la exclusión, el contribuyente podrá interponer el recurso de apelación previsto en el Artículo 74 del Decreto 1397/79 y sus modificaciones. El escrito respectivo deberá ser presentado ante el funcionario que dictó el acto recurrido, dentro de los 15 días de su notificación. Los recursos de apelación serán resueltos por el funcionario a cargo de la Dirección de Contencioso de los Recursos de la Seguridad Social de la Subdirección General de Técnico Legal de los Recursos de la Seguridad Social. (Disposición 242/10).

2º SI LA EXCLUSION ES CORRECTA, PROCEDE LA INSCRIPCION EN EL REGIMEN GENERAL.

El contribuyente debe:

1. Dar la baja en Régimen Simplificado de Monotributo (Motivo de la baja: Exclusión del Régimen)

2. Alta como responsable inscripto (IVA, Ganancias y Autónomos)

Para mas detalle de los tramite ver la nota “PASE DE MONTORIBUTO A RESPONSABLE INSCRIPTO. PASOS A SEGUIR”, haciendo click ACA.

3º LIQUIDACION RETROACTIVA DE IVA. CONSIDERACIONES A TENER EN CUENTA.

– Determinación del IVA Debito Fiscal: Su determinación es bastante controvertida, ya que el fisco suele pretender aplicar la alícuota del impuesto sobre el total facturado por el monotribustista, sin embargo, yo considero que debería determinarse 1º el importe neto gravado, para así poder detraerse del monto total, el impuesto al valor agregado. Resulta lógico que si las operaciones realizadas por los monotributistas en las que el precio total percibido por sus prestaciones son por todo concepto, si al mismo se lo toma como base imponible del IVA, la misma resulta incorrectamente acrecentada.

A continuación copio la parte pertinente de 2 fallos que crean jurisprudencia sobre el tema y sobre los cuales baso mi interpretación:

1. “Jofre, Alberto Francisco”, TFN “D” 18/03/2005. “… Que a mayor abundamiento, considero relevante señalar que la categorización del recurrente como “responsable inscripto” obliga a determinar previamente el importe neto gravado sin IVA, atento la disposición legal, según la cual el impuesto se halla incluido en el precio total percibido de los “consumidores finales“. Que en el caso de autos, el Fisco procedió de manera correcta al depurar del importe total de las facturas el impuesto al valor agregado, según surge de la planilla de cálculo obrante a fs. 103 de las actuaciones, a fin de determinar el precio neto gravado antes del impuesto…”

2. “Gallardo, Claudio Alberto s/recurso de apelación” Sala D causa 16.122-I – 14/11/2001. “… En cuanto al agravio formulado por el recurrente a fojas 82/3 y reiterado a foja 191, relativo a la confusión de conceptos tales como “ingresos”, “precio neto” e “impuesto al valor agregado” por parte del Fisco nacional, resulta pertinente hacer lugar al mismo, toda vez que tratándose de operaciones realizadas con “consumidores finales” el precio total percibido incluye el impuesto al valor agregado que, por imposición legal, no debe discriminarse. En el mismo sentido, había planteado la observación en ocasión de contestar la vista corrida (act. adm., cpo. IVA I, fs. 178/9), por considerar que la base imponible resultaba indebidamente acrecentada, sin que la misma fuese compartida por la autoridad fiscal (act. adm., cdo. IVA II, fs. 73/4) y este rechazo debe revocarse. Ello así, la categorización del recurrente como “responsable inscripto” obliga a determinar previamente el importe neto gravado sin impuesto al valor agregado, atento la disposición legal según la cual el impuesto se halla incluido en el precio total percibido de los “consumidores finales”. Teniendo en cuenta que en el caso de autos, el impuesto de los períodos enero a diciembre de 1993 se calculó sobre dicho precio total, multiplicado por la alícuota aplicable (18%), conforme surge de las actuaciones administrativas (cpo. IVA I, fs. 129/43), corresponde proceder a reliquidarlo, escindiéndolo de dicho precio total, a fin de determinar el precio neto gravado…”

– Cómputo del IVA Crédito Fiscal: No puede computarse como crédito fiscal el contenido en las compras realizadas como monotributistas, para que sea procedente el cómputo del crédito fiscal es requisito que el mismo se encuentre discriminado en la factura. El Art. 16 de la Ley del IVA agrega: “Quienes asumieran la condición de responsables del gravamen en virtud de normas que derogaran exenciones o establecieran nuevos actos gravados, no podrán computar el impuesto que les hubiera sido facturado como consecuencia de hechos imponibles anteriores a la fecha en que aquellas produjeran efectos”.

Sin embargo el DICTAMEN DAT 55/09 deja una puerta abierta para aquellos casos en los cuales el proveedor del ex monotributista refacturase las operaciones realizadas conteniendo ahora los comprobantes el impuesto discriminado. Para estos casos se concluyó que procede el cómputo del crédito fiscal refacturado, previa satisfacción de la pretensión fiscal.

– Computo como pago a cuenta de IVA: El impuesto integrado (código 20) abonado con posterioridad a la exclusión podrá ser imputado como pago a cuenta de los tributos adeudados por el régimen general, conforme lo establecido en el último párrafo del Art. 21 del “Anexo” de la Ley 26.565. La referida imputación se solicitará mediante la presentación de una Multinota. Dicho cómputo resultará procedente en la medida que no se adeuden períodos mensuales correspondientes al Régimen Simplificado, en cuyo caso deberán ser cancelados previamente aplicando el procedimiento citado en el párrafo precedente.

¿Cómo tomarlo en la DJ de IVA mensual?

1º Ingresar en el aplicativo de IVA que funciona bajo plataforma SIAP.

2º Ingresar en “Determinación de debitos, créditos e Ingresos Directos”

Lo que factura el monotributista en el periodo entre la exclusion fehaciente hasta la fecha de notificación ( 4 meses después) técnicamente es necesario de anularlo como RM y refacturarlo como RI adicionando el IVA. Veo que nos matamos en resolverlo y no sabemos bien como. Y si no lo hacemos? AFIP toma alguna medida?

Hola buenas tardes, les comento un caso: UN CLIENTE FUE DADO DE BAJA DE OFICIO DEL MONOTRIBUTO EN AGOSTO 2019, PERO RETROACTIVA MENTE A AGOSTO 2018. Para proceder a las declaraciones juradas de IVA (desde agosto del 2018 ), cual es el tratamiento de los recibos “C”. Dicho cliente emitió recibos “c” durante dicho periodo. SACO EL NETO GRAVADO? Y ESO INFORMO ?. tengo que poner la info, en alguna pantalla en especial, por ejemplo ajuste de debito fiscal?.

Buen día. Quisiera consultar lo siguiente: caso monotributista excluído desd e 12/2018. Se presentaron las DJ IVA desde Dic/18 a 3/2019. En este caso, es profesional médico, y su actividad es EXENTA en IVA.

Pero uno de los prestadores, si bien es una O.Social, es RI, por lo tanto le debe emitir Fact. A

Al no tener presentado Citi compras y ventas aún, no puede emitir Fact A.

Por lo tanto, quiero presentar las DDJJ Citi Compras y Ventas pero Afip me indica por consulta que debo liquidar dichas DDJJ a través de Ajuste del Débito Fiscal por perfeccionamiento del hecho imponible.

Por otro lado, me indica Afip que no se pueden ingresar en Citi Compras/Ventas las facturas C, ya que sólo se presentan estas DDJJ por RI en IVA.

Pero, en este caso, su actividad es EXENTA, por lo tanto tengo que indicar en Monto Neto GRavado = 0, aunque en la consulta Afip me indica que no se puede indicar =0.

En realidad, no me dieron una respuesta para este caso, por esa razón recurro a Uds. para saber cómo se podría resolver..

Muchas gracias!

Hola Claudia, estoy con el mismo caso, y no tengo respuesta de AFIP. Lo pudiste resolver

buenos dias soy contadora , tengo un cliente que excluyeron del monotributo y quiero tomar el pago del componente impositivo 020 en las declaraciones juradas de iva en el ítem REGIMEN DE PAGOS A CUENTA 804 PAGO A CUENTA EXCLUSION DEL MONOTRIBUTO, pero arroja una leyenda que dice lo siguiente: fecha de pago a cuenta xxxxxxxxx, fuera de rango, demasiado adelantada.

Mi pregunta es :

no se puede tomar los pagos realizados como monotributista código 020 que sean posteriores a la fecha a la que corresponde la declaración jurada de iva?

aguardo sus comentarios. Muchas gracias

Pudiste resolverlo? Tengo el mismo caso

buenos dias disculpe tendri un modelo para realizar un descargo por sumario por la exclusion prevista en art 20 inciso k para que me reduzcan la multa a un 1/3 desde muchas gracias

Hola, les hago una consulta. Un excluido que pudo negociar con sus clientes refacturar? tengo un caso que logro que los clientes le acepten la factura A (con IVA) y la NC A (sin IVA) pero tengo la duda de como declaro en el mes que emito estos comprobantes (las emitio ahora en agosto). Yo le declare el IVA de las Facturas C que emitio en Julio y lo pago, ahora emitio estos dos comprobantes donde el cliente le abono el IVA (diferencia entre ambos), pero como declaro para que no ingrese nuevamente el DF? le pongo como pago a cuenta de monotributistas excluidos el IVA que abono en Julio?

Gracias.

Hola! Buenas tardes! Tengo exactamente el mismo caso y la misma duda…pudiste resolverlo?

Buenas tardes, como resolviste este tema?

Buenas tardes, tengo el mismo inconveniente, un monotributista excluido presento las ddjj de IVA poniendo como pago a cuenta el impuesto integrado. Es un productor de seguros y las cias segun la RG 55/2009 y 39/2007 le permiten refacturar las comisiones + iva y efectuar notas de credito por el monto de comisiones ( sin IVA)

Si se declara esa factura en la posicion del mes de IVA paga dos veces, y si no se declara, lo intiman porque al ser factura electronica la AFIP sabe que ese “debito fiscal” existe y no se declaro.

Como ese debito fiscal lo abono al momento en que lo intimaron por quedar excluido del monotributo, puede indicàrselo como “pago a cuenta por exclusion del monotributo?

Hola Marcelo como estas? tengo el mismo caso como lo resolviste? Muchas gracias!

Hola, a un cliente lo excluyeron del monotributo retroactivamente desde 6/2018 y habia facturado en 7/2018. Logro negociar con sus clientes para refacturarles con IVA ( dict. dat 55/09) y asi trasladar el impuesto, pero la refacturacion la hizo con fecha agosto. (Emitio NC por el total y luego FAC mas IVA)

Tuvieron algun caso similar para poder orientarme como procedo con las DDJJ de iva de julio y agosto? Declaro y pago el iva en la ddjj de julio con las fac c y en agosto cuando declaro las refacturaciones pongo como pago a cuenta el iva abonado en julio? Gracias

Se puede rectificar el regimen de informcion de compras y ventas por un ajuste de inspeccion que determina una base imponible mayor de Iva? Como se haria?

Hola , Soy un monotributista excluido en mayo 17 retroactivo a enero 15 ( porque AFIP me avisó en mayo 17 ) . El IVA que tengo como deuda y debo liquidar lo calculo como el 21% de cada factura o considero que el monto de esa factura está incluído el 21 % y ese valor es el que debo pagar .

Gracias

Osvaldo

Esta es una pagina para Contadores Públicos, realizamos asesoramiento.

Lo mejor es que busques un profesional por tu zona para que pueda asesorarte.

Gacias Carla por tu aclaración y pronta respuesta : así procedí con el débito fiscal,y puede ingresarlo pero no puedo cerrar la DDJJ del CITI COMPRAS – Ventas pues me sale la leyenda : “No puede generar la presentaciòn El Campo Crédito Fiscal Contri. Seg Soc y otros conceptos debe ser distinto de de cero”. El ex- monotributista no tiene compras ni siquiera un ticket y al no completar las compras no puedo cerrar y presentar el CITI Compras y Ventas

Busco alternativas pero no encuentro, por ello vuelvo a consultar. Gracias nuevamente

Claudia, tengo el mismo problema, pudiste solucionarlo??

Gracias

Claudia / Carla Lombardi.

Estuve leyendo distintos comentarios referentes a monotributistas excluidos y el cumplimiento al aplicativo de compras y ventas. Tal como ha sido comentado, las facturas C de ventas no se cargan individualmente, sino que se cargará de forma global en “Ajuste del Débito Fiscal por perfeccionamiento del Hecho Imponible en el período”. Lo que no logro entender es el mensaje indicativo “no puede generar la presentación el campo Crédito Fiscal Contri. Seg Soc y otros conceptos debe ser distinto de cero”.

He realizado varias pruebas al respecto, con carga de compras y sin compras. En ningún caso me he encontrado con ese tipo de dificultad.

Por favor, necesitaría un poquito más de aclaración para detectar el error. Gracias.

Walter Villasboa

Hola. Nosotros al no encontrar respuesta de AFIP hacía el error “no puede generar la presentación el campo Crédito Fiscal……..”, lo que hicimos fue cargar una factura de compra a cualquier CUIT con importe 0 y así fue la única forma de que el SIAP nos dejara generar la Decla.

Buenas tardes, como solucionaron la presentacion del CITI COMPRAS VENTAS, pues ingresando el debito en” ajuste del debito fiscal por perfeccionamiento del hecho imponible en forma global” no puedo cerrar ni presentar la DDJJ pues no tengo crédito fiscal por compras y me sale el cartel que dice Alicia. Favor de colaborarme y decir que debo hacer.Feliz año 2018 Carla y colegas

Alicia,

Esto es lo que dice la consulta frecuente. Yo hace rato (por suerte) que no tengo que presentar una de este tipo…

ID 20532232 Evento 3938 – ¿Cómo se informan en el Régimen de Información de Compras y Ventas los comprobantes tipo C de monotributistas que fueron excluidos en forma retroactiva? 13/10/2016 12:00:00 a.m.

En el caso de monotributistas que hayan sido excluidos del régimen, deberán informar el débito fiscal originado por sus operaciones de ventas y/o locaciones o prestaciones de servicio, para ello deberá tildar la opción “con movimiento” y completar la pantalla “Ajuste del débito fiscal por perfeccionamiento del hecho imponible”.

Fuente: CIT AFIP

Hola! tengo el caso de exclusión de monotributo y tengo que generar el citi, cargo el ajuste en DB pero cuando quiero generarlo no me lo permite porque no tengo crédito fiscal, en AFIP me dijeron que cargue una factura en cero pero no me permite hacerlo con el mismo cuit del contribuyente, alguien me indica como lo solucionaron.

Gracias!

Buenos días, consulto soy contadora y tengo un monotributista que lo excluyeron de pleno derecho con fecha 082017. Los pasos a seguir es dar de baja al monotributo y alta por los nuevos impuestos. Pero entra la facturación de agosto para presentar iva? como se sebe calcular la misma??

Estimados me excluyeron del monotributo en forma retroactiva a mayo 2016, respecto al crédito fiscal le varios fallos que le dieron la razón al contribuyente, desestimando lo de que debe estar discriminado..esos fallos tienen alguna validez?

Buenas noches. Me pasaron retroactivamente a RI con efecto 06/2017 pero el cambio se realizo recien el 27/08/2017. Me corresponde pagar el IVA de lo facturado los periodos 06/2017, 07/2017 y 08/2017?

Si, fijate que hay una serie de notas en la pagina sobre los puntos a tener en cuenta (Ej. tomar los pagos de monotributo a cuenta).

tengo que realizar plan de pagos para pagar multa por omision de impuesto, por exclusion de monotributo, que determino la div jur de region norte. El problema es que los codigos de oblig sugeridos en el sumario no funcionan en el plan, impuesto 20, concepto 19, subconc 108, al cargarlos me da mensaje de error ” NO CORRESPONDE CATEGORIA PARA ESE PERIODO”, cualquiera sea el periodo que ponga da ese mismo mensaje. Si tomo MONOTRIBUTO desde 07/2004 no va porque es solo para conc y subconc 19. Realmente me urge presentar ese plan, por favor si alguien me puede decir que codigos tengo que usar, se los agradecere, saludos

Gente ayudaaaaaaa!!! Un cliente RI que realiza operaciones exentas (servicios de taxis y remises que no superan los 100 km por viaje), tiene que hacer presentación de DDJJ de IVA y CITI Compras y Ventas?? Me dijeron que no, pero tengo duda.

Agradezco sugerencias

Buen dia, una consulta, tengo un monotributista excluido retroactivamente varios meses.

En IVa no me tomare el credito fiscal de las compras que habia realizado.

Pero para la declaracion de impuesto a las ganancias, por esos meses que antes era monotributo y ahora resp. inscripto, podre tomar las compras a efectos de imp. a las ganancias?

Gracias.

Yo interpreto que si.

yo tambièn me tomarìa el crèdito de las compras…

Ya està ampliamente aceptado el tema….

Tengo un cliente que fue excluido retroactivamente y he leido jurisprudenci y doctrina que se puede computar el Credito Fiscal por la compras. Como lo declaraste el Credito Fiscal en CITI Compras y Ventasde las facturas de compras?

Buen día, tengo un cliente que en Septiembre 2016 lo excluyeron del monotributo y en Enero 2017 volvió a ser monotributista. Durante esos meses como R.I. no tuvo movimientos. Tengo que presentarle Ganancias 2016 igualmente? Muchas Gracias

Estimados, me dieron de baja retroactiva en el monotributo a Noviembre 2016, la cuestión es que me enteré a fines de Diciembre, y obviamente durante esos dos meses realicé facturas como Monotributista.

Si no estoy equivocado, tendría que declarar esa facturación en IVA, pero que les parece si ahora ya reincorporado al monotributo, hago notas de crédito C respecto de esas facturas y vuelvo a refacturarlo ahora que soy monotributistas?

Muchas gracias desde ya.

Buen día:

Una consulta, como hago para cargar la Fc C (que hizo el contibuyente monotributista excluido) en el REGIMEN DE INFORMACION DE COMPRAS Y VENTAS (SIAP), ¿como que tipo de comprobante lo coloco?

Carolina, buen día, como hiciste para cargar las Fc C como RI monotributista excluido en el Régimen Informativo, si por el total de la factura C como total o neto y que tipo de comprobante?

martin como lo hiciste?

buenos días, tengo un cliente excluído del Monotributo y debo armar el plan de pagos por medio de PLAN DE FACILIDADES PERMANENTES, se hace por ajuste de inspección el cual permite 24 cuotas? o se hace por Ajuste de Impuestos que permite sólo 6? Gracias

Buen día, consulta. Un cliente Monotributista pasado de oficio a R.I., desde 07/2016, no puede tomar el código permitido pago de monotributo, ya que tenía posiciones que debía. Le queda saldo a favor del código 024 obra social. Hay forma de recuperar ese saldo. Gracias !!!!!

Buenos días,

Tengo un cliente que fue excluido desde 03-2014, como infomo las facturas C emitidas en el viejo Citi Ventas? En el nuevo régimen se que se informa como “Ajuste del débito fiscal por perfec….” GRACIAS!!

Buenos días!

Consulta: ¿Alguien tuvo que cargar el pago a cuenta del impuesto 020 en el IVA Web? No encuentro dónde cargar el crédito.

Gracias!

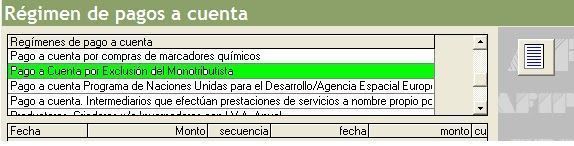

EN SOLAPA LIQUIDACIÓN, ,Detalle de Regímenes de Pagos a Cuenta de Cómputo No Restringido

ACEPTAR

VOLVER

Régimen de Pagos a Cuenta

804 – PAGO DE CUENTA – EXCLUSIÓN DEL MONOTRIBUTO

*

Fecha en que se efectuó el Pago a Cta.

Buen día:

Una consulta, como hago para cargar la Fc C (que hizo el contibuyente monotributista excluido) en el REGIMEN DE INFORMACION DE COMPRAS Y VENTAS, ¿como que tipo de comprobante lo coloco?

Los codigos son los siguientes:

11 FACTURAS C

12 NOTAS DE DEBITO C

13 NOTAS DE CREDITO C

15 RECIBOS C

En las compras si figura esos códigos pero no en las ventas. Necesito declarar las ventas que se hizo antes de que lo excluyan. Y las ventas a declarar son sólo por operaciones exentas de iva. Desde ya muchas gracias.

Jesus,

No te habia entendido la consulta.

En el caso de las ventas se informan en la opcion “Ajuste del Debito Fiscal por perfeccionamiento del Hecho Imponible” en forma global.

No hay que informarlas en forma detallada.

Muchas gracias Carla!

Te hago una última consulta.

En el caso en que las ventas del mes(antes de la exclusión) en su totalidad hubieran sido operaciones exentas de iva ¿no se informaría nada en el régimen de información de compras y ventas?

Saludos cordiales

Hola,la repuesta de AFIP ES: deberá tildar la opción “con movimiento” y completar la pantalla “Ajuste del débito fiscal por perfeccionamiento del hecho imponible. Yo hago esos pasos, pero cuando quiero generar el informe me sale un cartel que dice NO SE PUEDE GENERAR LA PRESENTACIÓN !! EL CAMPO CRÉDITO FISCAL Y OTROS CONCEPTOS TIENE QUE SER DISTINTO A CERO.

Buenas tardes Jesus que codigo usaste para declarar la factura C que hizo el monotributista excluido en regimen de informacion del siap? gracias

Buenos días me excluyeron del monotributo y la consulta es que valor considero para débito fiscal y si es cierto que no puedo tomar crédito fiscalloa afip me entrego una planilla con un costo total mensual de compras mas gastos

Hola… quería consultar ¿en caso de baja por exclusión retroactiva puedo computar a cuenta de autonómos lo pagado después de la exclusión por el concepto 021?

Un monotributista tiene facturas electronicas x compras mayor a un millon de pesos, nunca hizo esas compras y desconoce a los proveedores (hizo denuncia penal) como demuestra la inexistencia de las compras para que no lo excluyan del monotributo?

Lo más conveniente es solicitar una medida para mejor proveer requiriendo que el proveedor demuestre la cobranza y la entrega de la compras ( es decir el remito indicando quien recibió la mercadería) de tal manera que el proveedor informe quien le pagó, como y cuando y a quien le entregó la mercaderia, respecto a medios de pago ver en la pagina AFIP la respuesta a la siguiente pregunta frecuente:

ID 775893

¿Cómo debo efectuar los pagos superiores a $ 1.000?

23/02/2006 12:00:00 a.m.

Los pagos totales o parciales de sumas de dinero superiores a $ 1.000, o su equivalente en moneda extranjera, deberán realizarse de acuerdo a los siguientes medios:

1. Depósitos en cuentas de entidades financieras.

2. Giros o transferencias bancarias.

3. Cheques o cheques cancelatorios.

4. Tarjeta de crédito, compra o débito.

5. Factura de crédito.

6. Otros procedimientos que expresamente autorice el PODER EJECUTIVO NACIONAL.

Consulta, se toma como pago a cuenta del IVA todo el impuesto 020 ?

Gracias

saludos

Daniela,

Si, solo el 020

Edithba tenes que dar de baja el monotributo por exclusion a fecha 04/2016 y el alta de iva, ganancias y autónomos a partir de 01/05/2016

Haces todo por internet, iva no te va a dejar, solo poner fecha retroactiva a 08/2016 vas a Afip con F460 modificacion y multinota F206 solicitando que se te corrija a 05/2016.

Yo lo hice ayer!!.

Buenas tardes,

Me enteré que figuro en “exclusión de pleno derecho” mediante un trámite que tenía que realizar en mi obra social. Me presenté ante AFIP, me iforman que continúo dada de alta en monotributo. De todos modos presenté el recurso el día 14-7-16. Desde ese momento estoy sin actividad porque no sé cómo proceder. Me tiene que llegar alguna sitación? Debo seguir esperando sin poder trabajar? Cómo saber si fue un error? Muchas Gracias

PERDON. UN PREGUNTA RESPECTO DEL DEBITO FISCAL IVA PARA MONOTRIBUTISTAS EXCLUIDOS. INDEPENDIENTEMENTE DE QUE EL DEBITO SE APLICA SOBRE LO FACUTRADO O SE DETRAIGA Y LUEGO CALULAR. LA PREGUNTA ES. SE DEBE FACUTRAR ESE DEBITO FISCAL AL CLIENTE? eSTE SE LO PUEDO TOMAR COMO CREDITO FISCAL? HAY VERSIONES ENCONTRADAS AL RESPECTO.

Juan Jose,

Yo considero que no podrían tomarlo, de la misma forma que no puede tomarse de una factura “B”.

Mi duda es… si pague cuotas de monotributo de mas (excluyendo obra social y jubilacion) ya que retroactivamente se me da de baja del regimen, porque debo pagar el IVA retroactivamente primero y despues reclamar la compensacion entre IVA y cuotas pagadas de mas? No se pueden compensar sin efectuar el pago de IVA y descontar este de las cuotas pagadas de mas?

Buen día! mi cliente fue excluido desde el 01/05/2016 debe pagar Iva Retroactivo. La consulta es QUE fecha le doy la BAJA por exclusión? 05/16 o 31/08?.Gracias

Disculpe no deje claro la fecha de BAJA por exclusión, la hago el 05/2016 o 08/2016?gracias