El Art. 4 de la Ley 27618 establece que los sujetos que hubiesen comunicado su exclusión al Régimen Simplificado y solicitado el alta en los tributos del Régimen General, hasta el último día del mes siguiente a aquel en el que hubiese acaecido la causal de exclusión o que hayan renunciado, en ambos casos, desde el 1° de octubre de 2019 y hasta el 31 de diciembre de 2020, ambas fechas inclusive, y siempre que los ingresos brutos devengados bajo el Régimen General no hubiesen excedido, en ningún momento, en más de un 25% el límite superior previsto para la categoría máxima, haya resultado aplicable, podrán optar por:

a) Acogerse a los beneficios previstos en el segundo artículo incorporado sin número a continuación del artículo 21 del anexo de la ley 24.977, sus modificaciones y complementarias; o

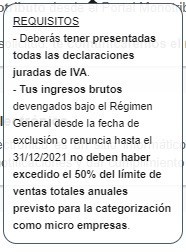

Artículo …: Los y las contribuyentes que hubiesen comunicado su exclusión al Régimen Simplificado y solicitado el alta en los tributos del Régimen General de los que resultasen responsables hasta el último día del mes siguiente al que hubiere tenido lugar la causal de exclusión, en las formas previstas para ello o que hayan renunciado con el fin de incorporarse a este, podrán gozar, por única vez, del beneficio previsto en el presente artículo, en la medida que sus ingresos brutos no superen, a la fecha que determine la reglamentación, el cincuenta por ciento (50%) del límite de ventas totales anuales previsto para la categorización como micro empresas de acuerdo con la actividad desarrollada en la resolución 220 del 12 de abril de 2019 de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa del entonces Ministerio de Producción y Trabajo y sus modificatorias, o la que en el futuro la reemplace.

A los fines de la determinación del impuesto al valor agregado correspondiente a los hechos imponibles que se perfeccionen a partir del primer período fiscal del año calendario siguiente al que tenga efectos la referida exclusión o renuncia, los y las contribuyentes comprendidos y comprendidas en el párrafo anterior gozarán de una reducción del saldo deudor que pudiera surgir, en cada período fiscal, al detraer del débito fiscal determinado conforme a lo dispuesto en el artículo 11 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, el crédito fiscal que pudiera corresponder, establecido de conformidad con los artículos 12 y 13 de esa misma ley.

La mencionada reducción será del cincuenta por ciento (50%) en el primer año; disminuyéndose al treinta por ciento (30%) en el segundo año y al diez por ciento (10%) en el tercero.

b) Adherirse nuevamente al Régimen Simplificado, sin que resulten de aplicación los plazos dispuestos por los artículos 19 y 21 del anexo de la ley 24.977, sus modificaciones y complementarias, en la medida en que cumplan con las restantes condiciones requeridas en esa norma.

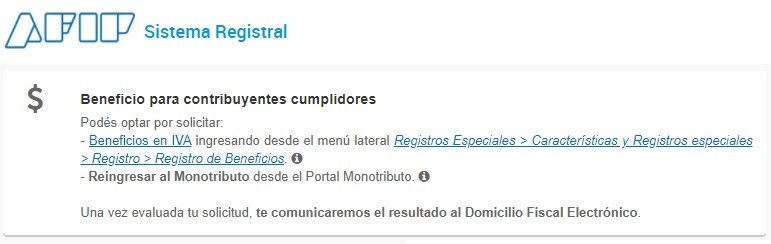

El plazo para solicitar el beneficio según lo establecido por la RG 5003/21 Art. 3 Inciso a) es entre el 5 de julio y el 31 de julio de 2021, ambas fechas inclusive, y deberá manifestarse accediendo con Clave Fiscal a través del servicio Sistema Registral, opción “Beneficio Contribuyente Cumplidor Ley 27618”.

Requisitos:

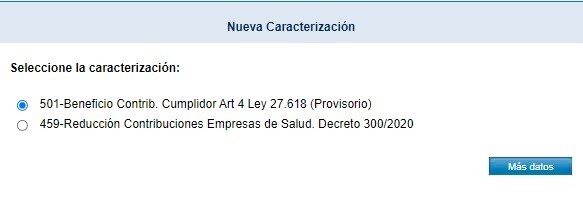

Caracterización:

Asimismo, el beneficio se informará en la declaración jurada del Impuesto al Valor Agregado desde el período fiscal 08/2021.

El beneficio en IVA no tendría que ser para todo aquel sea excluido del monotributo o renuncie? tengo un contribuyente que paso a responsable inscripto en abril y no me deja utilizar el beneficio. Es totalmente injusto. La transición que plantearon del monotributo al régimen general es ilógica solo para unos pocos…. y tendrían que poder tener la oportunidad todos

Tengo la misma duda Marina… Puede utilizarlo una persona que abondono voluntariamente el regimen? En mi caso en Junio

Saludos

Buenas!

Hay que hacerlo desde sistema registral, ingresando a la opción de solicitud de transición al régimen general. Está debajo del registro de beneficios. En la pantalla de inicio del sistema registral. Se llama algo como: Procedimiento transitorio de acceso al Rég. General.

Saludos.

Yo tengo monotributo social que beneficio me corresponde

También hay beneficio para MONOTRIBUTISTA SOCIAL?

Buenas tardes, colegas!

Les consulto por si pudieran ayudarme.

Tengo una contribuyente que cumple con todas las condiciones para reingresar al monotributo como beneficio para contribuyentes cumplidores. Se excluyó del Monotributo en diciembre de 2019 y no superó los parámetros dispuestos en la Ley 27.618 y su Decreto N° 337. Desde el 05/07 supuestamente se puede ejercer la opción. Cuando entro en el portal de Monotributo no me muestra la opción para reingresarla.

¿Saben si está habiendo algunos problemas por ser algo nuevo? ¿O es que si no aparece no voy a poder hacer el trámite?

Muchas gracias desde ya!! 🙂

Hola, buenas tardes.

Tengo el mismo problema, pudiste resolverlo?

Gracias!