ACTUALIZACIÓN: Los valores que mostraba la CCMA ayer a la mañana temprano ya no se muestran y según lo que establece la RG 5003/21 recién van a estar disponibles esas diferencias a partir del 1-7-21. Hasta esa fecha es conveniente esperar.

Ayer se difundió la RG 5003/21 (aún no publicada en el BO) que finalmente termina de reglamentar la Ley 27.618 y el Decreto 337/21 sobre el Régimen de Sostenimiento e Inclusión Fiscal de Monotributo.

La RG 5003/21 establece las fechas a partir de las cuales los monotributistas deberán aceptar o solicitar la modificación de la categoría establecida por AFIP.

También se establece el plazo y la forma para realizar el pago de las diferencias que surgen por la actualización de los valores de las distintas categorías de monotributo desde enero a mayo 2021. Ya que la actualización de los parámetros, así como los nuevos valores de las categorías a ingresar -impuesto integrado y cotizaciones previsionales-, tendrán efectos a partir del período enero de 2021.

Para esto será necesario tener en cuenta, los parámetros actualizados de “Ingresos Brutos” y “Alquileres Devengados” publicados por la RG 5003/21, a efectos de determinar en que categoría correspondería encuadrar a partir del día 1-2-2021. Dichas categorías podrán ser consultadas a través del portal “Monotributo” a partir del 1 de junio de 2021.

Es importante destacar que los pequeños contribuyentes podrán solicitar la modificación de la nueva categoría hasta el día 25-6-2021, inclusive, a cuyo efecto se deberá ingresar al portal “Monotributo” y seleccionar la opción “Categorización Retroactiva 2021”.

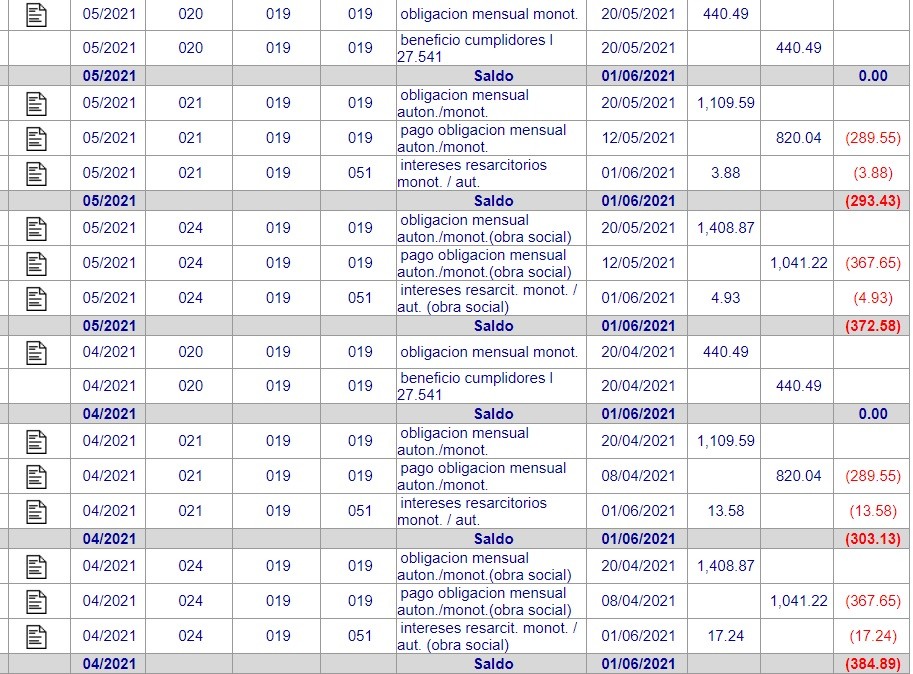

Y si bien la nueva tabla con los valores para el año 2021 todavía no fue publicada por AFIP, los contribuyentes monotributistas ya pueden consultar los montos adeudados ingresando al servicio “CCMA Cuenta Corriente de Monotributistas y Autónomos”.

Estas diferencias deberán ingresarse mediante VEP, pago con tarjeta de crédito o débito y otros medios electrónicos hasta el día 20-7-2021 (¡Feliz día del amigo!) considerándose las obligaciones mensuales de los referidos períodos ingresadas en término hasta la citada fecha, es decir, que los intereses que figuran por ahora en la CCMA no debería abonarse si se cancelan las diferencias hasta el 20-7-21.

A efectos de abonar las diferencias que pudieran surgir, se deberán utilizar las relaciones de Impuesto-

Concepto-Subconcepto que se detallan a continuación:

a) Impuesto Integrado: 20-019-078

b) Cotizaciones SIPA: 21-019-078

c) Obra Social: 24-019-078

También podrán regularizar tales diferencias adhiriendo al régimen de facilidades de pago de la RG 4268

Si los contribuyentes monotributistas quedan encuadrados en una categoría inferior, el excedente de lo abonado podrá reimputarse mediante el servicio denominado “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, accediendo con Clave Fiscal, o a través del portal “Monotributo” seleccionando la opción “Estado de cuenta”.