Monotributista que era Responsable Inscripto ¿Qué ingresos se toman para la recategorización?

En el día de ayer recibí la consulta de una colega con el siguiente planteo:

Cliente que hasta el periodo 09/2022 fue responsable inscripto. Desde 10/2022 paso a monotributo porque los ingresos le dieron para encuadrarse en la categoría H.

Para la recategorización debo:

- Anualizar los ingresos desde que paso a ser monotributista. Es decir, sumar los ingresos desde octubre 2022 a junio 2023 dividirlo por 9 y multiplicarlo por 12.

- Al tener ingresos anteriores (aunque sean como inscriptos) tomo 12 meses para recategorizar.

La verdad es que es un tema que puede dar para varias interpretaciones, pero creo que en el fondo el tema gira en definitiva a si se considera que pasar de RI a Monotributo es inicio de actividad o no.

Para eso estos 3 artículos de la Ley creo que dan la pauta de que deberíamos considerar:

Capítulo III

Inicio de actividades

ARTICULO 12.- En el caso de inicio de actividades, el pequeño contribuyente que opte por adherir al Régimen Simplificado para Pequeños Contribuyentes (RS), deberá encuadrarse en la categoría que le corresponda de conformidad con la magnitud física referida a la superficie que tenga afectada a la actividad y, en su caso, al monto pactado en el contrato de alquiler respectivo. De no contar con tales referencias se categorizará inicialmente mediante una estimación razonable.

Transcurridos seis (6) meses, deberá proceder a anualizar los ingresos brutos obtenidos, la energía eléctrica consumida y los alquileres devengados en dicho período, a efectos de confirmar su categorización o determinar su recategorización o exclusión del régimen, de acuerdo con las cifras obtenidas, debiendo; en su caso, ingresar el importe mensual correspondiente a su nueva categoría a partir del segundo mes siguiente al del último mes del período indicado.

ARTICULO 13.- Cuando la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) se produzca con posterioridad al inicio de actividades, pero antes de transcurridos doce (12) meses, el contribuyente deberá proceder a anualizar los ingresos brutos obtenidos y la energía eléctrica consumida en el período precedente al acto de adhesión, valores que juntamente con la superficie afectada a la actividad y en su caso, al monto pactado en el contrato de alquiler respectivo, determinarán la categoría en que resultará encuadrado.

Cuando hubieren transcurridos doce (12) meses o más desde el inicio de actividades, se considerarán los ingresos brutos y la energía eléctrica consumida acumulada en los últimos doce (12) meses anteriores a la adhesión, así como los alquileres devengados en dicho período.

ARTICULO 14.- En caso que el pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS), sustituya la o las actividades declaradas, por otra u otras comprendidas en el mismo, resultará de aplicación lo previsto en este capítulo respecto de su nueva o nuevas actividades, correspondiendo presentar una declaración jurada en la cual determinará, en su caso, la nueva categoría.

¿Qué ingresos se toman para la recategorización?

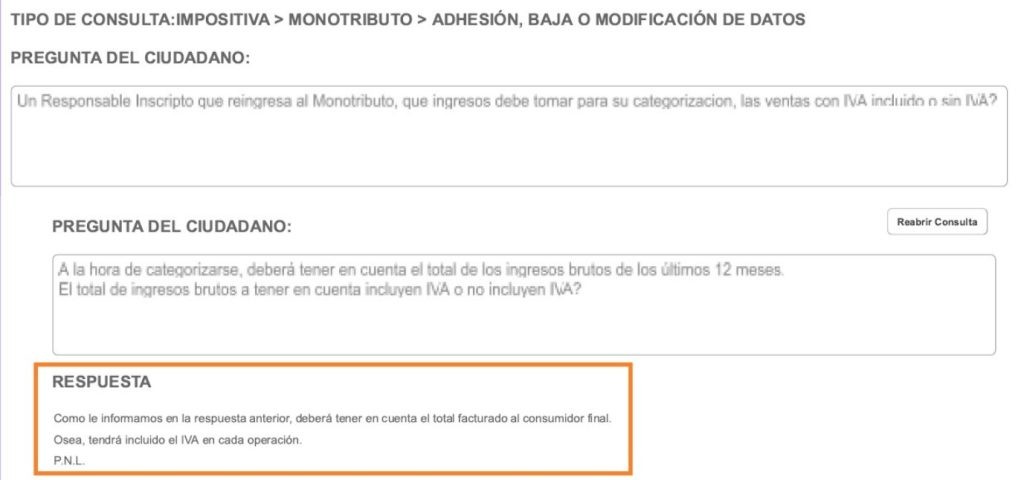

Mi interpretación es que si ya obtuvo ingresos con anterioridad a su adhesión al monotributo por más de 12 meses, deben sumarse los ingresos de los últimos 12 meses (incluyendo el IVA de los períodos que facturó como responsable inscripto).

Entiendo que si para determinar si correspondía pasarlo al Monotributo se tomaron los ingresos como RI, esos ingresos deben seguir considerándose hasta que haya cumplido 12 meses de facturación como monotributista.

¿Ustedes que opinan? ¿Tuvieron casos similares?