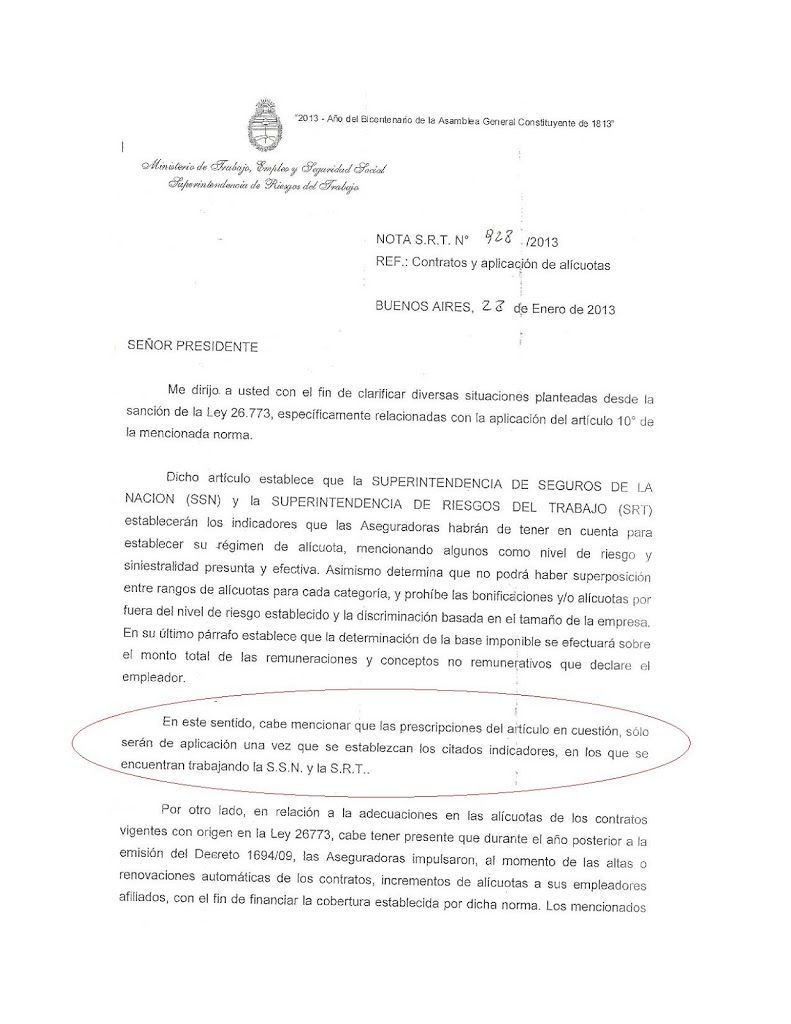

Pero la semana pasada recibí un nota identificada con el numero 928/2013 en la cual se aclara que lo establecido en el Art. 10 todavía no esta vigente…

¿Qué hacer con lo pagado en exceso?

Yo estoy pidiendo a las ART que me envíen un libre deuda por cada cliente, para asegurarme primero que en la ART este identificado el saldo a favor que genera no contemplar los No remunerativos en la base imponible.

Posterior a eso en la próxima liquidación del F. 931 descontare del monto a pagar ese saldo a favor.

¿Cuándo empezar a aplicar el Art. 10?

Según la Nota 928/2013 una vez que estén los “indicadores” en los cuales están trabajando la SSN y SRT.

Esperemos que esta vez notifiquen en forma clara y precisa el momento en el que entra en vigencia.