Hace algunas semanas, a raíz de la publicación de la RG 3/15 de la COMARB, publique una nota sobre las consecuencias que traería aparejado el cambio del numero de inscripción (CONSECUENCIAS DE LA MODIFICACION DEL NUMERO DE INSCRIPCION EN CONVENIO MULTILATERAL. RG (CA) 3/2015)

Hace algunas semanas, a raíz de la publicación de la RG 3/15 de la COMARB, publique una nota sobre las consecuencias que traería aparejado el cambio del numero de inscripción (CONSECUENCIAS DE LA MODIFICACION DEL NUMERO DE INSCRIPCION EN CONVENIO MULTILATERAL. RG (CA) 3/2015)

Si bien todavía la AFIP no emitió ninguna nota al respecto, la COMARB se encargo de aclarar en su pagina Web que este cambio no implicará la obligación de imprimir nuevas facturas ya que el numero de CUIT ya consta en los comprobantes.

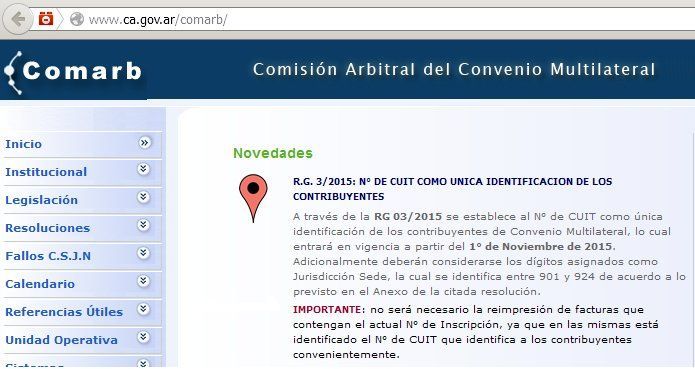

R.G. 3/2015: N° DE CUIT COMO UNICA IDENTIFICACION DE LOS CONTRIBUYENTES

A través de la RG 03/2015 se establece al N° de CUIT como única identificación de los contribuyentes de Convenio Multilateral, lo cual entrará en vigencia a partir del 1° de Noviembre de 2015.

Adicionalmente deberán considerarse los dígitos asignados como Jurisdicción Sede, la cual se identifica entre 901 y 924 de acuerdo a lo previsto en el Anexo de la citada resolución.

IMPORTANTE: no será necesario la reimpresión de facturas que contengan el actual N° de Inscripción, ya que en las mismas está identificado el N° de CUIT que identifica a los contribuyentes convenientemente.

Veremos que interpretación de la RG 3666/14 hace la AFIP sobre el tema que debería ser definido antes del 1 de noviembre de 2015.

Hola! Tengo que abrir un punto de venta y realizamos facturación electrónica.

En IIBB debería escribir CUIT – 921 o 921- CUIT, o es lo mismo?

Loana,

Según respuesta de la COMARB solo el CUIT y la jurisdicción sede va en renglon aparte.

Un monotributista que queda excluido del regimen simplificado por monto de facturación y debe comenzar a emitir factura electronica A responsable inscripto. ¿Debe cumplir con la acreditación de las condiciones patrimoniales para evitar las facturas A con leyenda?

¿es aplicable la acreditación patrimonial para emitir factura A electronica?

Saludos

Diego,

Buena pregunta, con respecto a la acreditación de patrimonio

RG 1575 ARTICULO 3° — En los formularios a que se refiere el artículo anterior, corresponde informar:

a) El cumplimiento de alguna de las siguientes condiciones patrimoniales:

1. De tratarse de personas físicas y sucesiones indivisas:

1.1. La presentación de la declaración jurada del impuesto sobre los bienes personales correspondiente al último período fiscal vencido al momento de interposición de la solicitud, o

1.2. la titularidad o participación en la titularidad de bienes inmuebles y/o automotores.

Dichos bienes serán valuados considerando:

1.2.1. De tratarse de inmuebles: la base imponible fijada, al 31 de diciembre del año calendario inmediato anterior a la fecha de interposición de la solicitud, a los efectos del pago de los impuestos inmobiliarios o tributos similares, o el valor de adquisición consignado en la escritura traslativa de dominio, el que sea mayor.

1.2.2. En el caso de automotores: el último valor publicado por este organismo, de conformidad con lo dispuesto en el artículo 22, inciso b) segundo párrafo de la ley de impuesto sobre los bienes personales, texto ordenado en 1997 y sus modificaciones o, de no existir el mismo, el valor que se hubiera asignado a la unidad en el contrato de seguro vigente al momento de la solicitud.

2. De tratarse de los demás responsables: el cumplimiento por la entidad o por el TREINTA Y TRES POR CIENTO (33%) —como mínimo— de los componentes que otorguen la voluntad social o, en el caso de los sujetos comprendidos en el artículo 4°, segundo párrafo de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, por sus integrantes, de:

2.1. La presentación de la declaración jurada del impuesto sobre los bienes personales correspondiente al último período fiscal vencido al momento de interposición de la solicitud o de la declaración jurada del impuesto a la ganancia mínima presunta, según corresponda, o

2.2. la titularidad o participación en la titularidad de bienes inmuebles y/o automotores. El valor de dichos bienes deberá determinarse según lo previsto en los puntos 1.2.1. y 1.2.2., precedentes.

La declaración jurada de bienes personales que deberá informarse, de conformidad con lo dispuesto en este inciso, no podrá ser la presentada en carácter de responsable sustituto del gravamen.

Este Organismo autorizará la emisión de comprobantes clase “A” a los sujetos que acrediten la presentación de la declaración jurada del impuesto sobre los bienes personales, por un importe igual o superior a TRESCIENTOS CINCO MIL PESOS ($ 305.000.-), o la presentación de la declaración jurada del impuesto a la ganancia mínima presunta por un importe igual o superior a DOSCIENTOS MIL PESOS ($ 200.000.-), según corresponda. Lo dispuesto en este párrafo también será de aplicación, respecto de los responsables que demuestren la titularidad o la participación en la titularidad de bienes inmuebles y/o automotores por un valor igual o superior a CIENTO CINCUENTA MIL PESOS ($ 150.000.-). Cuando alguno de los bienes inmuebles aludidos haya sido adquirido hasta el día 19 de octubre de 2003, inclusive, dicho límite se verá reducido a CINCUENTA MIL PESOS ($ 50.000.-). (Párrafo sustituido por inc. a) del art. 1° de la Resolución N° 2499/2008 de la AFIP B.O. 29/9/2008. Vigencia: de aplicación a partir del primer día del segundo mes inmediato posterior al de su publicación en el Boletín Oficial, inclusive.)

Los sujetos que no acrediten las condiciones patrimoniales por los importes indicados en el párrafo presente serán autorizados a emitir comprobantes clase “M”, salvo que ejerzan la opción para emitir comprobantes clase “A” con la leyenda “PAGO EN C.B.U. INFORMADA” al momento de la presentación de los formularios de declaración jurada indicados en el artículo 2°.

No resultará válida la opción que se efectúe con posterioridad a la presentación de los aludidos formularios de declaración jurada.

b) La Clave Bancaria Uniforme (C.B.U.) asignada por la entidad bancaria, correspondiente a la cuenta corriente o caja de gasto en la que deberá ser depositado el monto total facturado —según lo dispuesto en el Título IV de la presente—, cuando se ejerza la opción indicada precedentemente.

A los fines dispuestos en los incisos a) y b) precedentes, los sujetos deberán acompañar la documentación respaldatoria pertinente (título de propiedad, documentación que acredite el valor fiscal, constancia de Clave Bancaria Uniforme (C.B.U.) emitida por la entidad bancaria, etc.), en original y copia para su cotejo

RG 3749 Art. 2° — Están alcanzados por las disposiciones del presente título, los comprobantes que se detallan a continuación:

a) Facturas y recibos clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o “M”, de corresponder.

b) Notas de crédito y notas de débito clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o “M”, de corresponder.

c) Facturas y recibos clase “B”.

d) Notas de crédito y notas de débito clase “B”.

Art. 3° — Los comprobantes mencionados en el artículo anterior, deberán emitirse de manera electrónica respecto de las operaciones que no se encuentren comprendidas por las disposiciones de la Resolución General N° 3.561.

La obligación de emisión de los comprobantes electrónicos de este título, no incluye a las operaciones de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

Felicitaciones a la COMARB por el SENTIDO COMUN que le falta a Afip.

Es muy probable que esta interprete a contrario-sensu, total los costos corren como SIEMPRE por cuenta y orden del Contribuyente.

y siga el Corso….!!!!

en la facturacion web el cambio de numero se hace automatico o hay que cambiarlo manualmente