El próximo martes 19 de noviembre 2019 comienza a regir el régimen de retención de IVA y Ganancias aplicable a las liquidaciones realizadas por comerciantes, locadores o prestadores de servicios que utilizan los servicios electrónicos de pagos y/o cobranzas por cuenta y orden de terceros, incluso a través del uso de cualquier dispositivo móvil o soporte electrónico virtual.

Sin embargo para las microempresas y las potenciales microempresas quedarán exentas del régimen de retención pero para acceder al beneficio de la eximición de retenciones, aquellos sujetos categorizados como potenciales microempresas deberán:

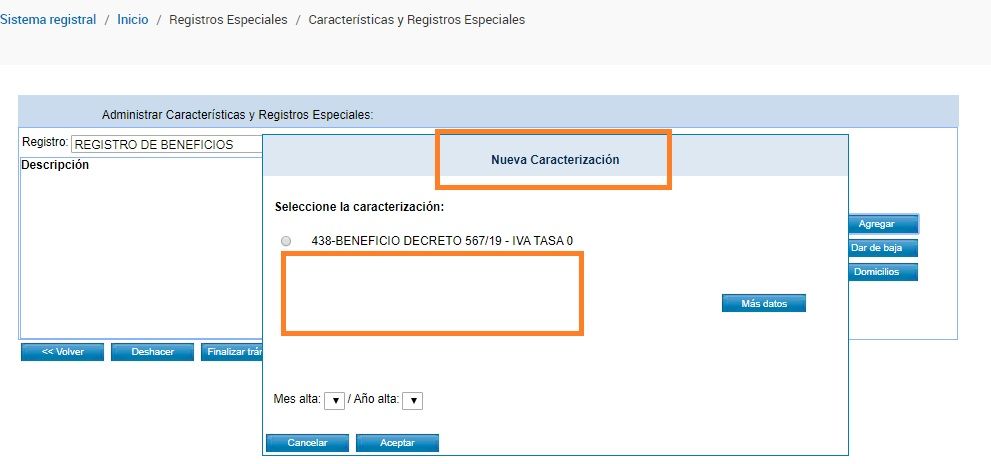

- Acceder con clave fiscal al servicio “Sistema Registral”,

- Menú “Registros Especiales”, opción “Características y Registros Especiales”,

- “Registro de Beneficios” y seleccionar la caracterización “430 – Beneficio Eximición de Retenciones – Pagos electrónicos”.

Es decir que solo quedarán exentas del régimen de retención de IVA y Ganancias aquellas Potenciales Micro Empresas que soliciten la caracterización “430 – Beneficio Eximición de Retenciones – Pagos electrónicos”.

Para el caso de Micro Empresas con Certificado Pyme vigente, no sería necesario solicitar la caracterización.

¿El problema? que hoy todavía no esta disponible la opción para eximir a las Potenciales Micro Empresas de sufrir estas retenciones en IVA y Ganancias.

Determinación del importe a retener

El importe de la retención se determinará aplicando sobre el precio neto a pagar, antes del cómputo de retenciones fiscales – nacionales, provinciales y/o municipales – las alícuotas que para cada caso se detallan:

- Para el IVA

- Responsables inscriptos en el IVA 0,50%

- Sujetos comprendidos en el I de la RG 2854, las estaciones de servicio y las bocas de expendio minoristas inscriptas en el registro de empresas petroleras por pagos electrónicos mediante tarjeta de crédito y/o compra 1% o 3% para el resto.

- Quienes no acrediten su condición frente al IVA o Monotributo 10,50%

- Para ganancias

- Responsables inscriptos en el IVA 0,50%

- Cuando los pagos electrónicos de las operaciones se realicen mediante la tarjeta de crédito y/o compra 1%

- Sujetos exentos o no alcanzados en el IVA 2%

A efectos de determinar el importe neto a pagar mencionado en el primer párrafo, corresponderá deducir del pago efectuado, el importe adicionado voluntariamente por el comprador, locatario o prestatario del servicio, (propinas, recompensas, gratificaciones o similares), que no podrá superar el 15% del importe facturado por la operación que le dio origen.