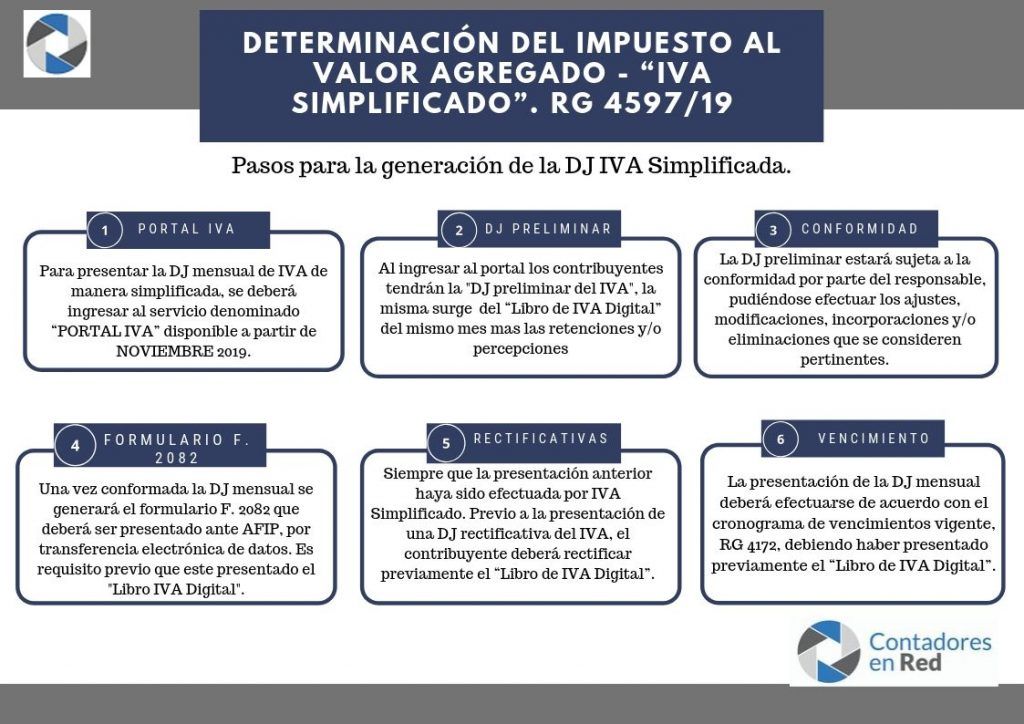

La RG 4597 estableció el régimen de registración electrónica de operaciones denominado “Libro IVA Digital”, permitiendo además que determinados sujetos presenten la DJ de IVA de manera simplificada mediante el “PORTAL IVA”.

La RG 4671/20 estableció la prorroga de la implementación según las siguientes fechas:

Obligados a presentar en julio 2020

Responsables inscriptos en el IVA que estando obligados a presentar el Régimen de Información de Compras y Ventas, hayan realizado ventas por un monto de hasta $ 500.000 entre operaciones gravadas, exentas y no gravadas en IVA durante el 2018.

Puntos destacados:

Vencimiento “Libro IVA Digital” hasta el día de vencimiento de la DJ de IVA. (originalmente vencía día anterior).

Los RI habilitados para presentar el “Libro IVA Digital”, podrán presentar también de manera simplificada la DJ de IVA mediante el “PORTAL IVA”. (Originalmente solo podían los obligados al Libro IVA Digital a partir de octubre 2019).

Los RI habilitados para presentar el “Libro IVA Digital”, podrán presentar DJ rectificativas siempre que la presentación original o rectificativa anterior haya sido efectuada por esta modalidad (Originalmente solo podían los obligados al Libro IVA Digital a partir de octubre 2019).