El Libro IVA Digital es casi un hecho y AFIP ya publicó en su micrositio el proyecto de RG que reglamentará su funcionamiento.

La futura RG se divide en 5 Títulos:

TÍTULO I – REGISTRACIÓN ELECTRÓNICA DE OPERACIONES -“LIBRO DE IVA DIGITAL”.

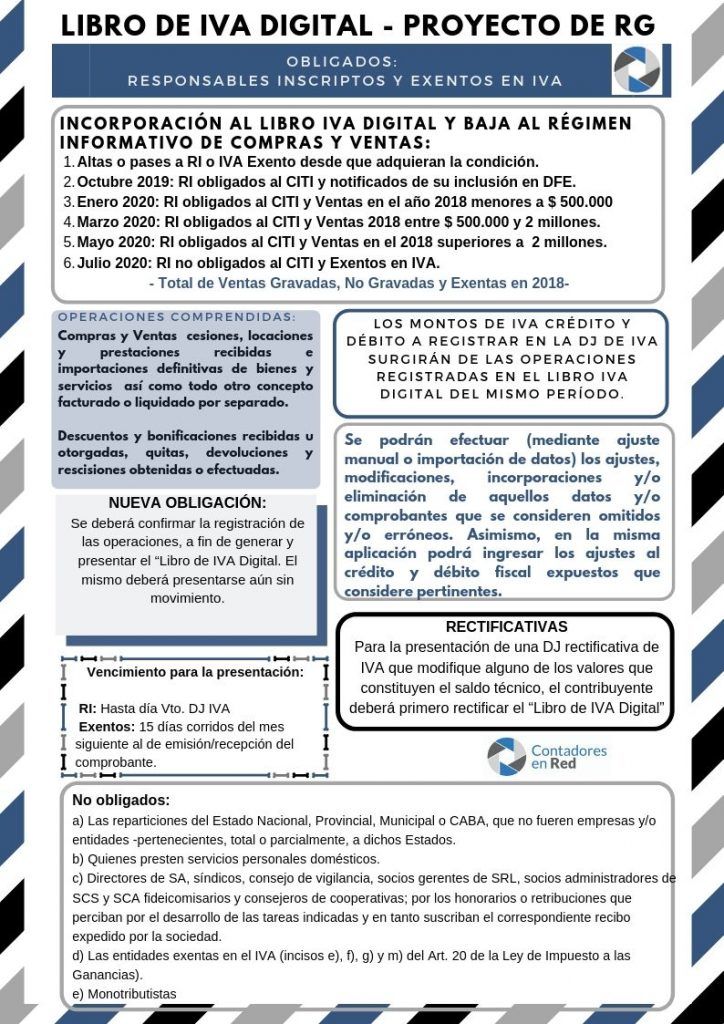

En el mismo se establece los sujetos obligados y los exceptuados al “Libro IVA Digital”, el cronograma de incorporación, las operaciones comprendidas, el procedimiento para la registración electrónica de las operaciones y el “Portal IVA”. Así como la generación, presentación, vencimiento y rectificativas del Libro IVA Digital.

Cuadro resumen sobre el Proyecto de RG del Libro IVA Digital

Como último artículo el proyecto menciona la posibilidad en el futuro de una PRESENTACIÓN SIMPLIFICADA para efectuar la generación y presentación del “Libro de IVA Digital” a efectos de su simplificación a determinados contribuyentes pero no da mas detalle de como funcionaría la misma.

TÍTULO II – MODIFICACIÓN DE LA RESOLUCIÓN GENERAL N° 1.415, SUS MODIFICATORIAS Y COMPLEMENTARIAS.

Entre las modificaciones que produciría la nueva RG a emitir, interpreto que le quitaría a la RG 1415 el rango de norma de registración de comprobantes emitidos y recibidos. Eliminando incluso el Título III de Emisión de Comprobantes.

Quitando también la obligación de que los libros o registros deban permanecer a disposición de AFIP en el domicilio fiscal del contribuyente y/o responsable y de que los mismos deban ser conservados por un período de 2 años.

TÍTULO III – DISPOSICIONES RELATIVAS A LA RESOLUCIÓN GENERAL N° 3.685 Y SUS MODIFICATORIAS

Entre las modificaciones que se le realizarán a la RG 3685 la más importante y sobre la cual será necesario presentar observaciones es la fecha de vencimiento del Régimen de Información Compras y Ventas, que hasta ahora vence el mismo día que la DJ de IVA pero que el proyecto de RG planea adelantar, lo cual no generaría más que complicaciones innecesarias al momento de cumplir con las obligaciones impositivas.

También establece modificaciones con respecto al régimen especial de emisión y almacenamiento de duplicados electrónicos con respecto a la forma de almacenamiento, el soporte a utilizar y el resguardo de las copias.

TÍTULO IV – DISPOSICIONES RELATIVAS A LA RESOLUCIÓN GENERAL N° 1.575, SUS MODIFICATORIAS Y COMPLEMENTARIAS

Los responsables autorizados a emitir comprobantes clases “A”, “A” con leyenda y “M”, deberán continuar con la presentación del Régimen de Información de Compras y Ventas, hasta tanto se encuentren obligados a la registración y presentación electrónica del “Libro de IVA Digital”.

Dichos sujetos quedarán relevados de informar los datos patrimoniales (presentación de la DJ de bienes personales o la titularidad o participación en la titularidad de bienes inmuebles y/o automotores).

TÍTULO V – DISPOSICIONES GENERALES

Toda referencia a normativa sobre registración de operaciones o a la RG 1415, respecto a las disposiciones de registración deberán entenderse como referenciadas a esta futura RG.

El incumplimiento de las obligaciones establecidas por este proyecto de RG dará lugar a la aplicación de las sanciones previstas en la Ley 11683.

Pueden descargar el poyecto de RG del Libro IVA Digital desde acá

Quiero creer que la obligación del Libro IVA Digital reemplazará a la de presentar el Régimen de Información de Compras y Ventas, ya que sería redundante mantener simultáneamente ambas exigencias, representando una excesiva e innecesaria obligación de hacer 2 veces lo mismo.

Hay que exigir que quienes sean incorporados al Régimen del Libro IVA Digital, automáticamente sean eximidos del Régimen de Información de Compras y Ventas.

Si por algún motivo la AFIP necesitara mantener los registros de ambos regímenes, que lo hagan ellos intenamente. Que trabajen, para eso se le pagan los sueldos con los impuestos que pagamos nosotros y nuestros clientes.