Mediante la RG 4949/21 se estableció el procedimiento para que las empresas accedan a beneficios fiscales previstos en la Ley de Economía del Conocimiento. La normativa habilitó además el registro donde deben inscribirse los distintos contribuyentes para adherir al régimen de promoción como también los mecanismos de coordinación con la Subsecretaría de Economía del Conocimiento del Ministerio de Desarrollo Productivo.

Inscripción en el Registro EDC

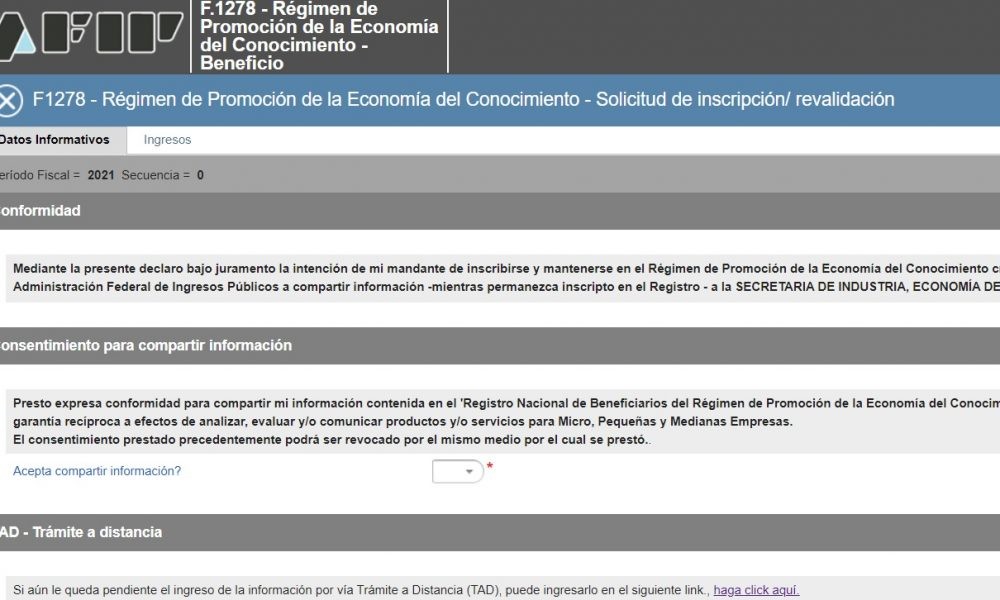

Se realiza a través del servicio “Régimen de la Promoción de la Economía del Conocimiento – Solicitud de Inscripción/Revalidación anual”.

Al completar la inscripción, se autorizará a la AFIP a entregar a la Subsecretaría de Economía del Conocimiento la información necesaria para emitir los bonos de crédito fiscal. La AFIP verificará la información en forma sistémica.

Los beneficiarios del Régimen de Promoción de la Industria del Software que hayan ratificado su voluntad de continuar con la adhesión al régimen deberán, también, inscribirse en el Registro EDC. Estos contribuyentes podrán mantener vigentes hasta su agotamiento los saldos de los bonos de crédito fiscal no aplicados al 31 de diciembre de 2019.

Revalidación anual

Una vez al año tendrá que acreditarse el cumplimiento de requisito relacionado con el mantenimiento o incremento de la nómina de personal afectado a las actividades promovidas. Para esto, los beneficiarios deberán completar y enviar por transferencia electrónica de datos el Formulario 1278, el cual se encontrará disponible en el servicio “Régimen de la Promoción de la Economía del Conocimiento – Solicitud de Inscripción/Revalidación anual”. Esta presentación deberá hacerse dentro de los 30 días anteriores a que se cumpla 1 año de la fecha de inscripción en el registro y hasta los 30 días subsiguientes a la misma fecha.

Consulta e imputación de los bonos de crédito fiscal

Para consultar o imputar los bonos fiscales, los contribuyentes y/o responsables deberán ingresar al servicio “Administración de Incentivos y Créditos Fiscales”. Podrán imputarse los bonos fiscales al seleccionar de la nómina de pendientes de imputación aquellos que corresponda aplicar. Luego habrá que ingresar los datos y el importe de la obligación a cancelar. Los bonos podrán imputarse en forma total o parcial.

Información de incumplimientos

La detección de posibles incumplimientos que surjan a raíz de la verificación y fiscalización de la AFIP será informada a la autoridad de aplicación. Asimismo, la AFIP podrá realizar acciones de control respecto de los resultados tributarios que surjan como consecuencia de la operatoria con bonos fiscales. Cuando la Subsecretaría de Economía del Conocimiento del Ministerio de Desarrollo Productivo aplique una sanción que involucre la anulación de bonos emitidos lo comunicará a la AFIP a través del Servicio “Administración de Incentivos y Créditos Fiscales – módulo Organismo”. Si además contemplara la baja de alguno de los beneficios establecidos por el régimen deberá comunicar tal circunstancia a esta administración federal.

No comments