La Ley 27264 estableció una serie de beneficios impositivos para aquellos contribuyentes que por cumplir con los montos de facturación y demás condiciones califiquen como Pyme.

Para poder utilizar estos beneficios es necesario previamente realizar la categorización y obtener el Certificado de Pyme a través de la página certificadopyme.produccion.gob.ar/ del Ministerio de Producción

Dentro de los beneficios adquiridos una vez obtenido el certificado es el IVA diferido a 90 días, lo que implica poder abonar el saldo de la DJ de IVA en el segundo mes posterior a la fecha de vencimiento correspondiente sin intereses.

IVA DIFERIDO PERDIDA DEL BENEFICIO

El Art. 22 de la RG 4010/17 establece que el beneficio referido al ingreso del saldo resultante de la DJ de IVA en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original, decaerá de pleno derecho y sin que medie intervención por parte de AFIP cuando ocurra alguna de las siguientes circunstancias:

- Baja de la inscripción en el “REGISTRO DE EMPRESAS MiPyMES”.

- Falta de presentación de TRES (3) declaraciones juradas mensuales del impuesto al valor agregado correspondientes a los DOCE (12) últimos períodos fiscales vencidos en un mismo año calendario.

- Incumplimiento del pago del gravamen, de acuerdo con el vencimiento dispuesto.

En todos los casos, la pérdida del beneficio tendrá efectos a partir del primer día del mes siguiente a aquél en que se produzca alguna de las causales indicadas precedentemente. Una vez subsanada la misma, se podrá solicitar una nueva adhesión.

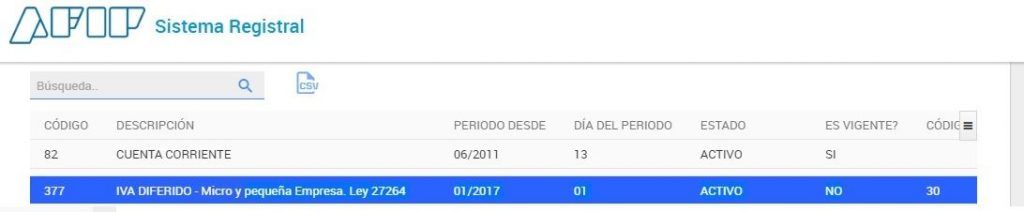

En el caso que tuve yo el problema fue que el contribuyente no cumplió con el pago de una posición mensual del IVA dentro de los últimos 12 meses (se le venció el VEP que le envié. Por este motivo AFIP procedió a dar de baja el beneficio que tenía en el pago del tributo a partir del 1° día del mes siguiente al de la notificación en E- Ventanilla de la falta de pago.

¿QUE HACER ANTE LA PERDIDA DEL BENEFICIO?

Lo primero que hice fue enviarle al contribuyente el VEP para el pago de esa DJ de IVA y de los intereses correspondientes, es necesario que el contribuyente cumpla con la cancelación de la o las posiciones mensuales adeudadas, más los correspondientes intereses, para después volver a solicitar el beneficio.

El sistema todavía no permite generar una nueva solicitud Pyme para el año 2018, por lo que la opción para reactivar el beneficio del IVA Diferido es:

- Ingresar al servicio “Pymes solicitud de categorización y/o beneficios”

- Seleccionar el año 2017 y elegir la opción “Rectificar”

- Volver a cargar los datos y enviar.

Un par de días después recibirán una notificación en el E- Ventanilla en el cual informaran lo siguiente:

“Sr. Contribuyente: Le informamos que su solicitud presentada mediante el F1272 identificado como xxx fue APROBADA. Ud. contará con el beneficio del diferimiento del Impuesto al Valor Agregado, a partir del período 01/01/2018”.

Para quienes hayan tenido este inconveniente, por los meses que quedaron sin el beneficio del IVA diferido pueden generar un Plan de Facilidades de Pago.

Recuerden también que:

– AFIP dispondrá la baja automática del beneficio al vencimiento de la vigencia del “Certificado MiPyME”, y siempre que no se hubiere aprobado el trámite de renovación, conforme lo previsto en Art. 4 de la Resolución 38-E/17 (SEPyME).

– El “Certificado MiPyME” tendrá vigencia desde su emisión y hasta el último día del tercer mes posterior al cierre del ejercicio fiscal de la empresa solicitante. La empresa podrá iniciar el trámite de renovación a partir del primer día de dicho mes.