La condonación de intereses en el caso de capital cancelado con anterioridad a la vigencia de la Ley 27.541, se aplicaba de pleno derecho siempre que se obtuviera el “Certificado MIPyME” al 31/08/2020.

Por otro lado, respecto del pago al contado, plan de pagos o compensación, si al momento de adherir no se posee el certificado, deberán haber iniciado el trámite de solicitud del “Certificado MiPyME” y la presentación será condicional al resultado de dicha solicitud.

Para el caso de la condonación de intereses y multas previsto en el artículo 28 de la RG 4816 correspondientes a obligaciones de capital canceladas con anterioridad a la fecha de entrada en vigencia de la Ley 27562, se registrará en el “Sistema de Cuentas Tributarias” y en la “Cuenta Corriente de Monotributistas y Autónomos”, una vez cumplidos los distintos requisitos dispuestos en la resolución general citada (por ejemplo, el cumplimiento del régimen de información previsto en el art. 59).

En la respuesta dada en el Espacio de Dialogo Moratoria Ampliada Ley 27562 – RG 4816, se aclaraba que “En el corto plazo se registrará en la CCMA la condonación de intereses –en ocasiones también capital- a raíz de la regularización en planes de facilidades de pago de la RG 4816.”

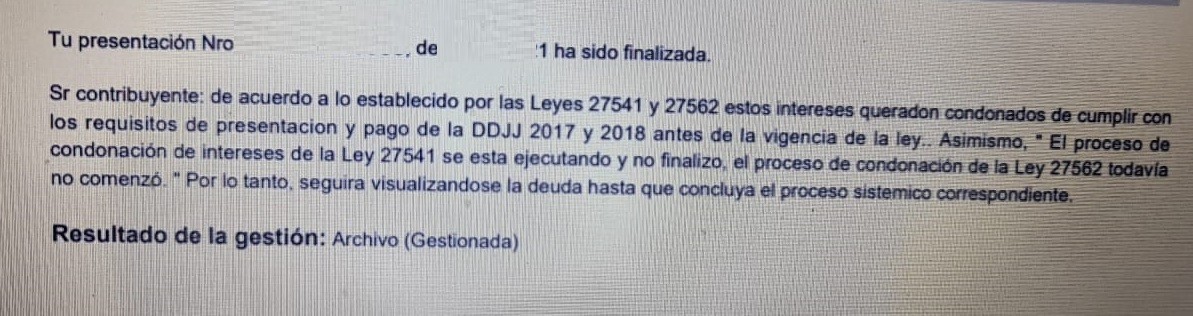

Transcurrieron casi 6 meses y todavía podemos observar en el Sistema de Cuentas Tributarias se siguen visualizando estos intereses ¿Por qué? Porque el proceso de condonación de los intereses de la Ley 27.541 todavía se están ejecutando y no terminaron y los de la Ley 27.562 todavía no comenzaron. Según informó AFIP como respuesta a una consulta a través de Presentaciones Digitales.

Hola Carla! hasta la fecha no corrieron el proceso por la conconación de intereses y multas de obligacines canceladas con anticipación al 31/08/2020, verdad? En el caso de mi cliente siguen figurando como deuda en Sistema de cuenta tributarias obligaciones condonadas por la Ley 27562…

Hola Carla! hasta la fecha no corrieron el proceso por la conconación de intereses y multas de obligacines canceladas con anticipación al 31/08/2021, verdad? En el caso de mi cliente siguen figurando obligaciones condonadas como deuda en Sistema de cuenta tributarias…