Con la publicación de la RG 5243/22 que establece que se extiende “hasta el 30 de septiembre de 2022, inclusive, el plazo fijado en el artículo 1° de la Resolución General N° 4.959 y sus complementarias, para que los sujetos comprendidos en el régimen de facilidades de pago establecido por la Resolución General N° 4.057, sus modificatorias y complementarias, regularicen sus obligaciones de los impuestos a las ganancias y/o sobre los bienes personales en hasta TRES (3) cuotas, con un pago a cuenta del VEINTICINCO POR CIENTO (25%) y a la tasa de financiación prevista en esta última norma, sin considerar la categoría del “Sistema de Perfil de Riesgo (SIPER)” en la que dichos sujetos se encuentren incluidos, siempre que se trate de las categorías A, B, C o D.” nuevamente se genera confusión con respecto a sí las personas físicas podrán adherir al Mini Plan RG 4057 por las DDJJ de Ganancias y Bienes Personales del período 2021 hasta el 31-8-2022 o hasta el 30-9-22.

Recordemos que la RG 4057 indica que los contribuyentes de los impuestos a las ganancias -incluido el impuesto cedular- y sobre los bienes personales, podrán solicitar -desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente y esto no es modificado por la RG 5243, por lo que la adhesión al Mini Plan podrá realizarse en caso de ser persona física hasta el 31-8-2022.

Mini Plan RG 4057 y las respuestas de AFIP

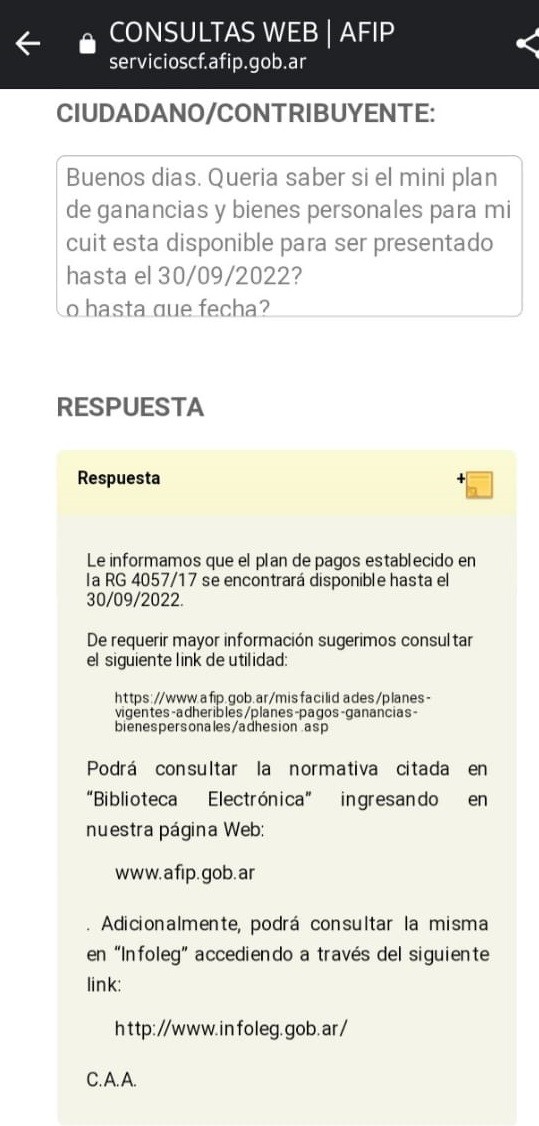

Al respecto, algunos colegas han enviado respuestas que les envió AFIP en función a las Consultas web realizadas, podemos ver en el caso a continuación como AFIP se corrige en su primer respuesta donde indicaba que había tiempo hasta el 30-9-2022.

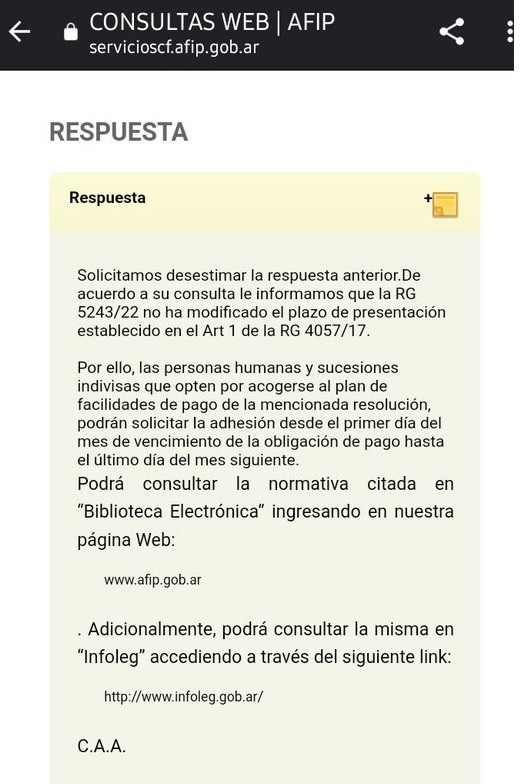

Y en una segunda respuesta se corrige la respuesta y se indica que podrán solicitar -desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente, por lo cual el plazo finalizaría el 31-8-22.

No comments