El mini plan de Ganancias establecido por la RG 4057 y cuyo plazo para adherirse es desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del mes siguiente, tiene algunas condiciones para su adhesión.

ID 21859986 – Evento 4033 – ¿Quiénes podrán acceder al plan?

Podrán acceder al plan los contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales – excepto las sociedades de la Ley 19.550 (Ley general de sociedades) por el impuesto a los bienes personales acciones y participaciones – siempre que se encuentren incluidos en las categorías A, B, C o D del “Sistema de perfil de riesgo” SIPER previsto en la RG 3985/17.

Para consultar la categoría asignada se podrá ingresar al servicio con clave fiscal “Sistema Registral” seleccionar la opción “Trámites” y luego “SIPER”.

Fuente: Art. 1 RG 4057/17, art. 3 RG 3985/17 y art. 4 RG 4714/20

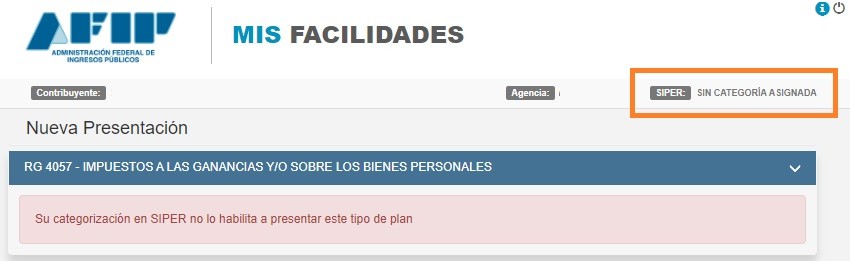

Pero ¿Qué pasa si el contribuyente se dio de baja y ya no posee impuestos activos al momento de presentar sus DDJJs?.

Lamentablemente AFIP de forma totalmente arbitraria, le borra la categoría SIPER (no importa si mientras estuvo activo fue siempre Cat. “A”, se da de baja desaparece el SIPER) y con ello el derecho del contribuyente de poder acceder al Mini Plan de la RG 4057.

Esta situación es sumamente injusta ya que no deja en igualdad de condiciones a un contribuyente que tuvo conducta impecable mientras estuvo activo pero dio la baja y otro contribuyente que tiene un SIPER D y al cual si se le permite financiar sus obligaciones.

¿Puedo hacer algún reclamo por el SIPER?

La RG 3985/17 establece que, a los fines de consultar el detalle de los desvíos que dieran origen a la categoría asignada de SIPER y efectuar una solicitud de reconsideración, el responsable deberá:

a) Constituir y/o mantener ante esta Administración Federal el Domicilio Fiscal Electrónico.

b) Tener actualizado en el “Sistema Registral” el código relacionado con la actividad que desarrolla, de acuerdo con el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883”, aprobado por la Resolución General N° 3.537.

c) Informar una dirección de correo electrónico y un número de teléfono celular, a través del sitio “web” de este Organismo accediendo con Clave Fiscal, en el servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos”.

d) Poseer la Clave Única de Identificación Tributaria (CUIT) con estado administrativo activo sin limitaciones, en los términos de la Resolución General N° 3.832.

e) Poseer al menos un impuesto con estado administrativo activo y vigente.

Si es un contribuyente con una obligación impositiva a cumplir deberían mantenerle el SIPER, pero al parecer solo continúan las obligaciones en AFIP, no los derechos.

TENG O UNA SITUACIÓN IGUAL. ALGUIEN LOGRÓ AUNQUE SEA QUE LO PASEN A “D”????