La RG 4725/20 establece nuevas fechas para la liquidaciónde ganancias de cuarta categoría del 2019:

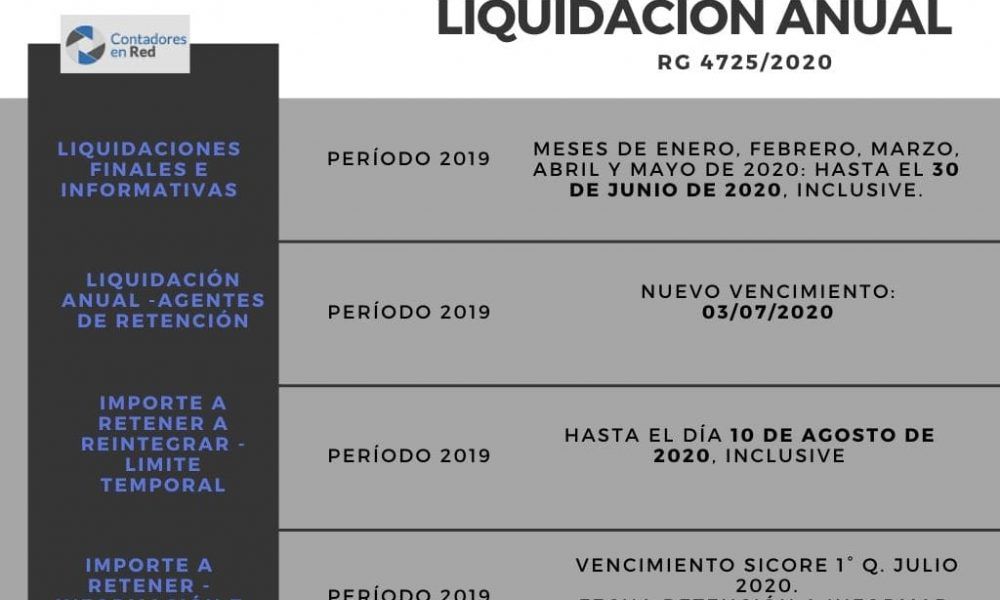

La liquidación anual que deben efectuar los agentes de retención: hasta el 3 de julio de 2020, inclusive.

El importe determinado en la liquidación anual, será retenido o, en su caso reintegrado, cuando se efectúe el primer pago posterior o en los siguientes, si no fuera suficiente, y hasta el 10 de agosto de 2020, inclusive.

Deberá informarse e ingresarse el importe hasta las fechas de vencimiento de la presentación 1° quincena de julio de 2020 del SICORE, consignando como fecha de retención el día 3 de julio de 2020.

Las liquidaciones finales o informativas por cese de la relación laboral o cambio del agente de retención, cuya presentación por parte de los agentes de retención debió efectuarse en los meses de enero, febrero, marzo, abril y mayo de 2020, se considerarán en término si se presentan hasta el 30 de junio de 2020, inclusive.

Resolución General 4725/2020

RESOG-2020-4725-E-AFIP-AFIP – Impuesto a las Ganancias. Plazo especial para realizar la liquidación anual, final o informativa. Período Fiscal 2019. Resoluciones Generales Nros. 2.442 y 4.003, sus modificatorias y complementarias. Norma complementaria.

Ciudad de Buenos Aires, 27/05/2020

VISTO el Expediente Electrónico N° EX-2020-00298694- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que la Resolución General N° 2.442, sus modificatorias y complementarias, implementó un régimen especial de retención del impuesto a las ganancias, a cargo de la Asociación Argentina de Actores respecto de las retribuciones que perciben los actores a través de dicho agente pagador.

Que por su parte, la Resolución General N° 4.003, sus modificatorias y complementarias, estableció un régimen de retención de dicho impuesto aplicable a las rentas comprendidas en los incisos a), b), c) -excepto las correspondientes a los consejeros de las sociedades cooperativas-, y e) del primer párrafo y en el segundo párrafo del artículo 82 de la ley del citado gravamen.

Que los sujetos designados como agentes de retención en el marco de dichos regímenes se encuentran obligados a practicar una liquidación anual, final o informativa respecto de cada beneficiario que hubiera sido pasible de retenciones en el curso del año fiscal, a efectos de determinar la obligación correspondiente.

Que mediante la Resolución General N° 4.686 se extendió hasta el día 29 de mayo de 2020, inclusive, el plazo para el cumplimiento por parte del agente de retención de la obligación de realizar la liquidación anual del gravamen correspondiente al período fiscal 2019.

Que dicha prórroga se fundamentó en los acontecimientos actuales ocasionados por la propagación mundial de la pandemia generada por el COVID-19 que dieron lugar a la ampliación de la emergencia pública en materia sanitaria y otras medidas adoptadas en su consecuencia, entre ellas, el “aislamiento social, preventivo y obligatorio” dispuesto por el Decreto N° 297 del 19 de marzo de 2020, hasta el 31 de marzo de 2020, inclusive.

Que el plazo del aludido “aislamiento social, preventivo y obligatorio” fue prorrogado sucesivamente por los Decretos N° 325 del 31 de marzo de 2020, N° 355 del 11 de abril de 2020, N° 408 del 26 de abril de 2020, N° 459 del 10 de mayo de 2020, y N° 493 del 24 de mayo de 2020 hasta el día 7 de junio de 2020, inclusive.

Que, en consecuencia resulta aconsejable extender el plazo para el cumplimiento por parte del agente de retención de las obligaciones mencionadas en el tercer considerando.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

ARTÍCULO 1°.- La liquidación anual de las rentas comprendidas en las Resoluciones Generales N° 2.442 y N° 4.003, sus respectivas modificatorias y complementarias, que deben efectuar los agentes de retención a efectos de determinar la obligación anual del beneficiario correspondiente al período fiscal 2019, podrá ser cumplida -con carácter de excepción- hasta el 3 de julio de 2020, inclusive.

El importe determinado en dicha liquidación anual, será retenido o, en su caso reintegrado, cuando se efectúe el primer pago posterior o en los siguientes, si no fuera suficiente, y hasta el 10 de agosto de 2020, inclusive.

Asimismo, deberá informarse e ingresarse el referido importe hasta las fechas de vencimiento fijadas para la presentación de la declaración jurada e ingreso del saldo resultante correspondientes a la primera quincena de julio de 2020 del Sistema de Control de Retenciones (SICORE), previsto por la Resolución General N° 2.233, sus modificatorias y complementarias, consignando como fecha de retención el día 3 de julio de 2020.

ARTÍCULO 2°.- Las liquidaciones finales o informativas por cese de la relación laboral o cambio del agente de retención, cuya presentación por parte de los agentes de retención –de conformidad con lo dispuesto en el artículo 22 de la Resolución General N° 4.003, sus modificatorias y complementarias– debió efectuarse en los meses de enero, febrero, marzo, abril y mayo de 2020, se considerarán en término si se presentan hasta el 30 de junio de 2020, inclusive.

ARTÍCULO 3°.- Sustituir el Anexo III (IF-2017-03031456-APN-AFIP) de la Resolución General N° 4.003, sus modificatorias y complementarias, por el Anexo (IF-2020-00298910-AFIP-SGDADVCOAD#SDGCTI) que se aprueba y forma parte de la presente.

ARTÍCULO 4°.- Las disposiciones de la presente entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Comuníquese, desé a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese. Mercedes Marco del Pont

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 28/05/2020 N° 21333/20 v. 28/05/2020

Fecha de publicación 28/05/2020

Hola,

Quería hacer una consulta, quizás se muy obvia la respuesta pero lo desconozco. Cuando de la liquidación anual 2019 da un importe a retener, para que la retención forme parte de la DJ Imp. Gcias 2019. Debo generarlo digamos en el periodo 06-2020 y colocar como fecha de retención 31-12-2019?