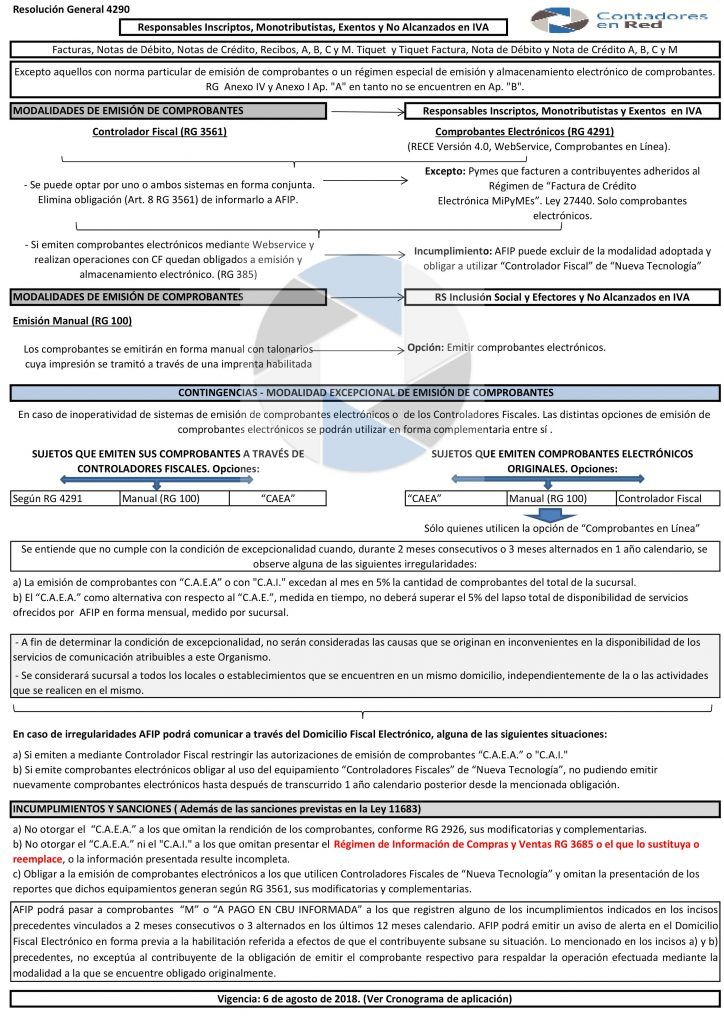

La RG 4290 establece la generalización de la factura electrónica o controlador fiscal y entra en vigencia aplicación a partir del día 6 de agosto de 2018, excepto para los casos que se detallan a continuación, cuya aplicación se determina seguidamente:

a) Obligación de emisión de comprobantes electrónicos originales y/o de utilización de “Controladores Fiscales”:

Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), de acuerdo con el siguiente cronograma:

CATEGORÍAS POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL:

F a K 6 de agosto de 2018

E 1 de octubre de 2018

D 1 de diciembre de 2018

C 1 de febrero de 2019

B 1 de marzo de 2019

A 1 de abril de 2019

Por las operaciones que se realicen con consumidores finales la referida obligación será de aplicación a partir del 1 de abril de 2019, Independientemente de la categoría que revista.

Contribuyentes exentos en el impuesto al valor agregado, de acuerdo con el siguiente cronograma:

QUE REGISTREN EN EL ÚLTIMO AÑO CALENDARIO VENTAS, INCLUIDOS LOS IMPUESTOS NACIONALES CONTENIDOS EN ELLAS, POR UN MONTO

POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL

Igual o superior a $ 1.000.000.- 1 de noviembre de 2018

Menor a $ 1.000.000.- 1 de enero de 2019

- b) Operaciones cuya facturación se deba efectuar con la modalidad electrónica, en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante, de acuerdo con el siguiente cronograma:

OPCIÓN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS (RG N° 4291)

POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL

“Comprobantes en Línea” / “Facturador Móvil” 1 de enero de 2019

“Webservices” 1 de abril de 2019

Otras modificaciones que incluye la RG 2490:

– Requisito de tener Clave Fiscal habilitada con Nivel de Seguridad 3 para la utilización de los servicios “Administración de Puntos de Venta y Domicilios” y “Autorización de Impresión de Comprobantes”.

Vigencia: a partir del 1 de abril de 2019

– Momento de Emisión y entrega del comprobante – operaciones con Consumidores Finales.

Se modifica la RG 1415 y se sustituye el último párrafo del Art. 13, por el siguiente: De tratarse de operaciones con consumidores finales, la entrega o puesta a disposición de los referidos documentos corresponderá ser efectuada en el momento en que se realice la operación, entendiéndose por tal, el que para cada caso se indica:

- Compraventa de cosas muebles: cuando se verifique la entrega o puesta a disposición del comprador, o se perciba -en forma total o parcial- el precio, lo que fuera anterior.

- Prestaciones de servicios y locaciones de obras y servicios: cuando se concluya la prestación o ejecución, o se perciba -en forma total o parcial- el precio, lo que fuera anterior.

– Datos que deben contener los comprobantes clase “A”, “B”, “C” o “E Cuando se trate de un sujeto que revista el carácter de consumidor final en el impuesto al valor agregado:

- Leyenda “A CONSUMIDOR FINAL”.

- Si el importe de la operación es igual o superior a $ 5.000.- apellido y nombres, domicilio, Clave Única de Identificación Tributaria (CUIT), Código Único de Identificación Laboral (CUIL) o Clave de Identificación (CDI) o, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI).

No regirá el mencionado importe, debiendo identificarse al adquirente, locatario o prestatario en todos los casos cuando se trate de operaciones efectuadas por RI que desarrollen actividades económicas de comercialización mayorista -actividades económicas comprendidas, de acuerdo con el F.883 aprobado por la RG 3537, en la Sección “C” “Industria Manufacturera” y/o la Sección “G” “Comercio al por mayor y al por menor; Reparación de vehículos automotores y motocicletas” únicamente en los Grupos 461, 462, 463, 464, 465, 466 y 469-. Asimismo, deberá identificarse el receptor siempre, sin observar el tope dispuesto precedentemente, cuando el comprobante, operación y/o actividad se encuentre alcanzada por un régimen particular y/o la norma que lo reglamente así lo requiera.

– Comprobantes clase “A”, “B”, “C” o “E”” y los remitos, las guías, o documentos equivalentes numeración consecutiva y progresiva de 13 dígitos. Consideraciones:

- a) Los 5 primeros dígitos -de izquierda a derecha- conforman el código que identifica el lugar de emisión del comprobante. Esta numeración será asignada a cada uno de los lugares de emisión desde el 00001 hasta el 99998, casa central o matriz, sucursales, locales, agencias o puntos de venta, y deberá vincularse al domicilio comercial o fiscal, según corresponda.

- b) Los 8 restantes se asignarán al número del comprobante y deberá comenzar desde el 00000001.

- c) Posibilidad de utilizar 4 dígitos para el código que identifica el lugar de emisión del comprobante: Cuando el contribuyente no requiera utilizar los 5 primeros dígitos para la asignación del mencionado código, podrá mantener la cantidad de 4 dígitos para el mismo, conformando en 12 dígitos la numeración del comprobante. Sobre aquellas aplicaciones o diseños de registros que prevean en su formato la asignación de 5 dígitos para el código que identifica el lugar de emisión del comprobante, se deberá completar con un CERO (0) a la izquierda el campo que corresponda a dicho concepto. En caso de contar con comprobantes preimpresos con 4 en el código que identifica el lugar de emisión, no corresponderá su reimpresión.

Vigencia : a partir del 1 de octubre de 2018.

– Procedimiento para la asignación del código que identifica el lugar de emisión.

La información deberá ingresarse mediante el servicio indicado en el Artículo 47 de la presente, y estará referida a cada uno de los lugares y medios habilitados para la emisión de comprobantes. Cuando el punto de emisión se encuentre asociado a un vehículo (automóvil, camión, camioneta, casa rodante o remolques) en caso de actividades vinculadas a vendedores ambulantes y vendedores a domicilio, deberá informarse asimismo el dominio del mismo.

– Controladores de Nueva Tecnología.

Aquellos contribuyentes que desarrollen como actividad principal la “VENTA AL POR MAYOR EN SUPERMERCADOS MAYORISTAS DE ALIMENTOS” y/o “VENTA AL POR MAYOR DE MATERIALES Y PRODUCTOS DE LIMPIEZA”, que registren en el último año comercial cerrado operaciones por un monto mayor o igual a $50.000.000.- y, conforme a lo previsto en la presente, opten por utilizar Controladores Fiscales para emitir los comprobantes que respalden las operaciones vinculadas a dichas actividades, a partir del día 1 de abril de 2019 dicho equipamiento deberá ser de “nueva tecnología”, no siendo de aplicación los plazos dispuestos en el último párrafo del Artículo 30 de la RG 3561, sus modificatorias y complementarias.

A los fines del presente artículo, se deberán considerar la totalidad de las operaciones realizadas correspondientes a ventas de cosas muebles, locaciones y/o prestaciones de servicios, locaciones de cosas y de obras gravadas, no gravadas o exentas, inclusive las ventas de bienes de uso y las exportaciones, netas de todo impuesto.