AFIP extiende las dintintas suspensiones a través de 3 Resoluciones Generales.

Resolución General 5108/2021

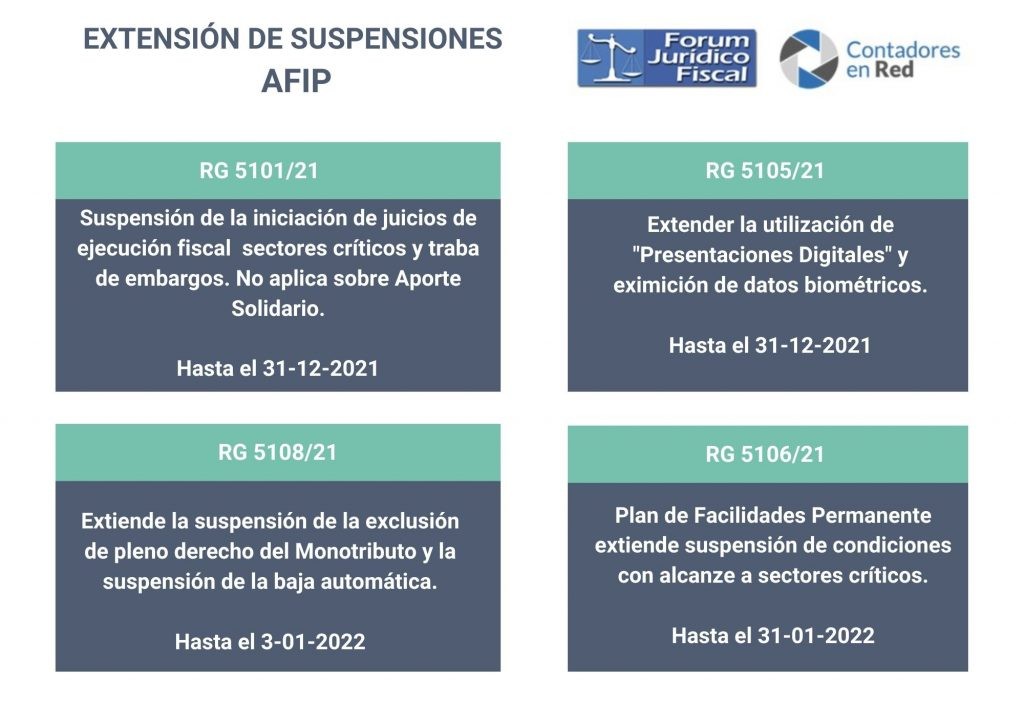

RESOG-2021-5108-E-AFIP-AFIP – Régimen Simplificado para Pequeños Contribuyentes (RS). Exclusión de pleno derecho y baja automática por falta de pago. Procesos sistémicos. Extensión de suspensiones.

Ciudad de Buenos Aires, 25/11/2021

VISTO el Expediente Electrónico N° EX-2021-01457954- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que en virtud de la emergencia sanitaria originada por la pandemia declarada por la Organización Mundial de la Salud (OMS) en relación con el virus SARS-CoV-2 (COVID-19), se adoptaron diversas medidas de prevención y cuidado a la población que generaron un impacto negativo sobre la economía y afectaron la actividad productiva.

Que en ese marco, a efectos de atender la situación fiscal de los pequeños contribuyentes, mediante el dictado de la Ley Nº 27.618 se creó el “Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes” que dispuso una serie de normas de carácter transitorio y otras de vigencia permanente, vinculadas a la permanencia de los sujetos comprendidos en el Régimen Simplificado para Pequeños Contribuyentes (RS), mientras que a través de la Ley N° 27.639 se implementó el “Programa de Fortalecimiento y Alivio Fiscal para Pequeños Contribuyentes” para otorgar un nuevo impulso a dicho sector a través de un mayor alivio fiscal y previsibilidad a su actividad económica.

Que las disposiciones legales mencionadas en el párrafo precedente fueron reglamentadas mediante las Resoluciones Generales Nros. 5.003 y 5.034, sus respectivas modificatorias y complementarias, que establecieron los plazos para ejercer la opción de permanencia o reingreso al Régimen Simplificado para Pequeños Contribuyentes (RS), los cuales fueron prorrogados a través de la Resolución General N° 5.079 y actualmente se encuentran en curso.

Que mediante la Resolución General N° 4.687, sus modificatorias y complementarias, esta Administración Federal suspendió hasta el 1 de diciembre de 2021 el procedimiento sistémico para aplicar la exclusión de pleno derecho, previsto por la Resolución General Nº 4.309, su modificatoria y sus complementarias, suspendiendo asimismo la consideración de los períodos comprendidos entre marzo a diciembre de 2020 y enero a noviembre de 2021, a los efectos del cómputo del plazo para la aplicación de la baja automática, establecido en el artículo 36 del Decreto N° 1 del 4 de enero de 2010 y su modificatorio.

Que una de las funciones esenciales que le cabe asumir a esta Administración Federal es la de brindar certeza a los contribuyentes y responsables respecto de sus obligaciones tributarias, en cuyo mérito se estima conveniente extender nuevamente las suspensiones mencionadas en el párrafo anterior, y todo otro proceso sistémico vinculado al encuadre y categorización de los pequeños contribuyentes.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación y Sistemas y Telecomunicaciones, y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Extender hasta el 3 de enero de 2022, la suspensión dispuesta en el artículo 1° de la Resolución General N° 4.687, sus modificatorias y complementarias, del procedimiento referido a la exclusión de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes (RS) previsto en los artículos 53 a 55 de la Resolución General Nº 4.309, su modificatoria y sus complementarias, y todo otro proceso sistémico vinculado al encuadre y categorización de los pequeños contribuyentes -en el marco de la última de las resoluciones generales mencionada-.

ARTÍCULO 2°.- Extender la suspensión prevista en el artículo 2º de la Resolución General N° 4.687, sus modificatorias y complementarias, respecto de la consideración del mes de diciembre de 2021, a los efectos del cómputo del plazo para la aplicación de la baja automática prevista en el artículo 36 del Decreto N° 1 del 4 de enero de 2010 y su modificatorio.

ARTÍCULO 3°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional de Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 29/11/2021 N° 91372/21 v. 29/11/2021

Fecha de publicación 29/11/2021

Resolución General 5105/2021

RESOG-2021-5105-E-AFIP-AFIP – Procedimiento. Resoluciones Generales Nros. 4.685 y 4.699, sus respectivas modificatorias y complementarias. Norma complementaria.

Ciudad de Buenos Aires, 25/11/2021

VISTO el Expediente Electrónico N° EX-2021-01472524- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que mediante la Resolución General N° 4.685, sus modificatorias y sus complementarias, se dispuso con carácter excepcional y hasta el 30 de noviembre de 2021 inclusive, la utilización obligatoria del servicio informático “Presentaciones Digitales” implementado por la Resolución General N° 4.503 y su complementaria, para la realización de determinados trámites y gestiones ante esta Administración Federal.

Que por la Resolución General N° 4.699, sus modificatorias y sus complementarias, se eximió por idéntico plazo a los contribuyentes y responsables de la obligación de registrar sus datos biométricos, de conformidad con lo establecido por la Resolución General N° 2.811, su modificatoria y sus complementarias, a fin de permitir la realización de las transacciones digitales que así lo requieran.

Que dichas normas se dictaron considerando la dificultad de los contribuyentes y responsables para concurrir a las dependencias de esta Administración Federal en virtud de las medidas de aislamiento y distanciamiento social, preventivo y obligatorio, dispuestas por el Poder Ejecutivo Nacional en el marco de la pandemia del COVID-19 declarada por la Organización Mundial de la Salud (OMS).

Que si bien la situación epidemiológica evoluciona en forma favorable, razones de celeridad y eficiencia en la prestación de servicios aconsejan extender nuevamente las medidas previstas en las normas antes mencionadas, hasta el 31 de diciembre de 2021, inclusive.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Servicios al Contribuyente, Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Extender hasta el 31 de diciembre de 2021, inclusive, la utilización obligatoria del servicio con Clave Fiscal denominado “Presentaciones Digitales” implementado por la Resolución General N° 4.503 y su complementaria, para que los contribuyentes y responsables realicen electrónicamente las presentaciones y/o comunicaciones que se detallan en el artículo 1° de la Resolución General N° 4.685, sus modificatorias y sus complementarias.

ARTÍCULO 2°.- Extender hasta el 31 de diciembre de 2021, inclusive, la eximición dispuesta por la Resolución General N° 4.699, sus modificatorias y sus complementarias, respecto de la obligación de registrar los datos biométricos ante las dependencias de este Organismo por parte de los contribuyentes y responsables.

ARTÍCULO 3°.- La presente resolución general entrará en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 29/11/2021 N° 91344/21 v. 29/11/2021

Fecha de publicación 29/11/2021

Resolución General 5106/2021

RESOG-2021-5106-E-AFIP-AFIP – Procedimiento. Régimen de facilidades de pago permanente. Resolución General Nº 4.268, sus modificatorias y complementarias. Norma modificatoria y complementaria.

Ciudad de Buenos Aires, 25/11/2021

VISTO el Expediente Electrónico N° EX-2021-01465485- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que la Resolución General N° 4.268, sus modificatorias y complementarias, implementó con carácter permanente, un régimen de facilidades de pago en el ámbito del sistema “Mis Facilidades” para la regularización de las obligaciones impositivas, de los recursos de la seguridad social y aduaneras -así como sus intereses y multas-, cuya aplicación, percepción y fiscalización se encuentran a cargo de este Organismo.

Que por la Resolución General Nº 5.057 se extendió hasta el 30 de noviembre de 2021, inclusive, la vigencia transitoria aplicable a la cantidad máxima de planes de facilidades de pago admisibles, cantidad de cuotas y tasa de interés de financiamiento, para los contribuyentes que adhieran al aludido régimen.

Que, a su vez, se suspendió por idéntico plazo, la aplicación del monto máximo de las cuotas a que se refiere el segundo párrafo del inciso b) del artículo 11 de la resolución general citada en primer término, para los contribuyentes que al 19 de abril de 2021 o a la fecha de la solicitud de adhesión al plan de facilidades de pago, registraran como actividad principal alguna de las consignadas como “sectores críticos” en el Anexo I de la Resolución N° 938 del 12 de noviembre de 2020 del Ministerio de Trabajo, Empleo y Seguridad Social, sus modificatorias y complementarias.

Que es objetivo permanente de esta Administración Federal coadyuvar al cumplimiento de las obligaciones tributarias de los contribuyentes y responsables, a fin de generar las condiciones necesarias para lograr la recuperación de la actividad productiva y preservar las fuentes de empleo.

Que conforme a los fundamentos expresados, se estima aconsejable extender la aplicación de las medidas antes mencionadas hasta el 31 de enero de 2022, inclusive.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Extender hasta el 31 de enero de 2022, inclusive, la suspensión de la aplicación de la condición establecida en el segundo párrafo del inciso b) del artículo 11 de la Resolución General N° 4.268, sus modificatorias y complementarias, con los alcances previstos en el artículo 1° de la Resolución General N° 4.992 y su complementaria.

ARTÍCULO 2°.- Sustituir en los cuadros referidos a “CANTIDAD DE PLANES, CUOTAS Y TASA DE INTERÉS DE FINANCIACIÓN” del Anexo II de la Resolución General N° 4.268, sus modificatorias y su complementaria, la expresión “VIGENCIA TRANSITORIA DESDE EL 20/08/2019 AL 30/11/2021”, por la expresión “VIGENCIA TRANSITORIA DESDE EL 20/08/2019 AL 31/01/2022”.

ARTÍCULO 3°.- Las disposiciones de la presente resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 29/11/2021 N° 91325/21 v. 29/11/2021

Fecha de publicación 29/11/2021

buenos días , hago una consulta respecto al Régimen de facilidades de pago permanente. Resolución General Nº 4.268, sus modificatorias y complementarias. Norma modificatoria y complementaria.,Mi cliente tiene perfil cumplimiento III, Según la norma de Origen , con una solo cuota impaga a los 30 días caduca el plan . Pues bien, este punto queda sin efecto cuanto se suspendió el SIPER ? , si es asi , queda vigente esta característica, durante todo el plan ? . O de no ser así , si no hay prorroga del Permanente y sus complementarias, reanuda dicho parámetro en los planes confeccionados en curso .- Quedo a la espera , Muchas gracias

hola! Siempre tuve una duda, si me paso de la facturación de la categoría MÁXIMA de la tabla actual 2021, pero la nueva tabla 2022 aumenta el tope y todavía puedo seguir dentro de la categoría MÁXIMA nueva:

¿Califico para recategorización o inmediatamente superada la facturación el sistema ya me echa a Responsable Inscripto?

Hasta donde yo entiendo, hasta 31/12 hay un tope, si se supera antes de esa fecha se produciría la exclusión. Si desde el 01/01 hay un nuevo tope regiría recién para operaciones de esa fecha en adelante.

Perfecto Nico gracias por la respuesta!

Hola Nico buen día, sabes que me llegó una notificacion de la AFIP diciendo que del 11/2020 al 10/2021 me pasé del tope de facturacion de la categoría maxima y que quedaRÍA excluído, y luego invita a que voluntariamente me pasé y que obtengo todos esos “beneficios” de reduccion de IVA, que nadie quiere.

Ahora, nunca tuve en claro que el calculo de los 12 meses era inmediatamente 12 meses previos al día actual, sino que eran 12 meses calendario. Que pasa si no me paso voluntariamente? Acaso ni bien pase las 23:59 del 31 de diciembre excluirán a todos los monotributistas que recibieron la notificacion?

En otros artículos que leí, indican “Quienes recibieron la notificación por parte de AFIP podrán optar por quedarse en el monotributo, siempre y cuando no hayan superado en un 25% los parámetros obligatorios establecidos.” es un poco confuso no?