Una vez finalizado el Ajuste por Inflación de los Estados Contables, nos queda enfrentarnos a la también ardua tarea de confeccionar los Estados Contables de Presentación.

A diferencia de otros años, son varios los cambios que deberemos contemplar al momento de preparar el balance de presentación, especialmente si tenemos en cuenta que al aplicar algunas simplificaciones al momento de realizar el ajuste por inflación, estos deberan ser reflejados también tanto en la información como en las notas.

ESTADOS CONTABLES AJUSTADOS – BALANCE DE PRESENTACIÓN

PUNTOS A TENER EN CUENTA:

🔼 INFORMACIÓN COMPARATIVA

Se podrá aplicar el procedimiento de ajuste por inflación simplificado, no estarán expresados en moneda de cierre el estado de resultados, el estado de evolución del patrimonio neto y el estado de flujos de efectivo correspondientes al ejercicio comparativo del año anterior.

En consecuencia, si se hace uso de esta opción, sólo se presentará la información comparativa correspondiente al estado de situación patrimonial y no se presentará la información comparativa para el resto de los estados.

✅ Importante: Si bien el Estado de Evolución del Patrimonio Neto no se expone en forma comparativa, es necesario controlar que el patrimonio neto al inicio (saldos modificados después del ajuste), coincida con el Patrimonio Neto expuesto en el Estado de Situación Patrimonial.

Para que estos coincidan es necesario recordar que los saldos ajustados al 31-12-2017 deben estar expresados en moneda del 31-12-2018 al solo efecto de su exposición en forma comparativa.

🔼 ANEXOS DE LOS ESTADOS CONTABLES:

- Anexo de Bienes de Uso: se debe exponer en forma comparativa con el del año anterior.

- Anexo de Gastos (Art. 64 inc. b Ley 19550): no se expone en forma comparativa.

- Anexo de Costo de la Mercadería Vendida: no se expone en forma comparativa.

- Anexo de Moneda Extranjera: se debe exponer en forma comparativa.

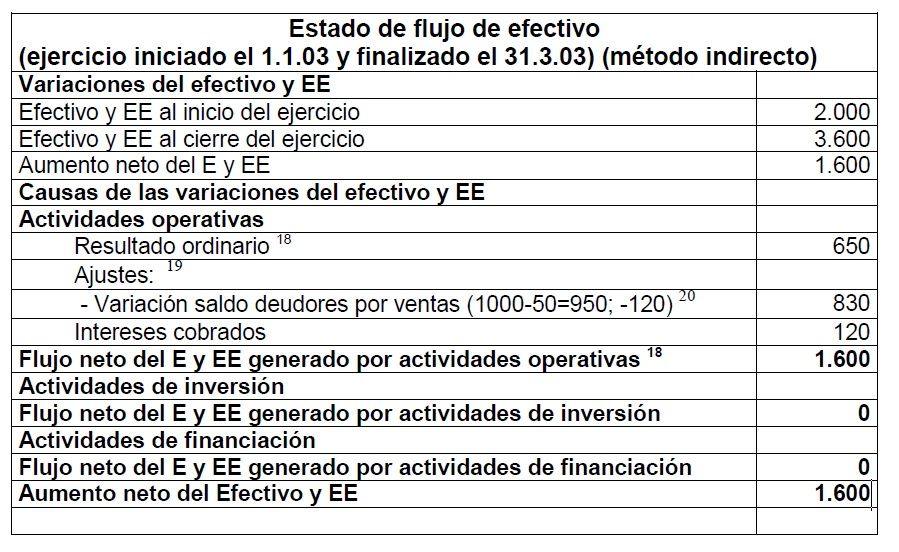

🔼 ESTADO DE FLUJO DE EFECTIVO

Todos los entes, excepto los que usen conjuntamente la RT Nº 17 con la ER Nº 11 o con la RT Nº 24, cuando preparen el estado de flujo de efectivo por el método directo, podrán presentar la información ajustada por inflación en forma sintética, con los renglones mínimos.

A continuación el ejemplo que figura en la Interpretación N° 2 de la FACPCE.

Método indirecto (mostrando los ajustes por variación de saldos patrimoniales y el RECPAM en actividades operativas).

18 El ente debe explicar que estos importes incluyen $ 2.270 de RECPAM, que no constituyen un flujo de fondos generado por las actividades operativas. Los Epeq sólo están obligados a indicar el criterio seguido en la presentación, sin identificar el importe.

19 Si existieran otras partidas de ajuste, podría incluirse un único importe en el cuerpo principal del estado y detallarse las partidas en la información complementaria.

20 Como los intereses cobrados (que están incluidos en la variación de deudores por ventas) se informan en forma directa, debe excluirse de la variación y por eso se resta 120.

🔼 IMPUESTO A LAS GANANCIAS

Un ente pequeño pueda reconocer el impuesto a las ganancias sobre la base del impuesto determinado correspondiente al ejercicio (método del impuesto a pagar).

🔼 RESULTADOS FINANCIEROS Y POR TENENCIA (INCLUYENDO EL RECPAM)

Se podrán determinar y presentar los resultados financieros y por tenencia (incluido el RECPAM) en una sola línea.

NOTAS A LOS ESTADOS CONTABLES CERRADOS AL 31-12-2018

El ente deberá informar en notas las simplificaciones que ha utilizado y las limitaciones que esa utilización podría provocar en la información contenida en los estados contables.

MODELO DE NOTA A LOS ESTADOS CONTABLES PARA ENTES PEQUEÑOS CABA

El siguiente es un modelo de notas, no implica que sean el único modelo que exista ni que sea el mas apropiado, cada ente debe confeccionar sus notas en función a su realidad y la información contenida en sus Estados Contables.

Este modelo es simplemente una guía, que puede modificarse y adaptarse. Toda sugerencia, comentario y aporte para mejorar las mismas es bienvenido.

Hola me gustaría saber, si tienen un modelo de nota contable, para entes pequeños RT 41, y RT6 con cierre 31 de diciembre de 2019

Muchas Gracias

Hola, me gustaría saber si tienen algún modelo de EECC para el segundo año de ajuste por inflación (Cierre 31.12.2019)

Gracias desde ya

Hay modelos de notas para empresas de CABA , cierres 31/12/2019,que ajustaron por segundo año por inflación?

Muchas gracias.

Buenas tardes, hay un modelo de notas e informes para un balance ajustado por inflacion comparativo? Tengo el caso de un ejercicio que cerro el 31/12/18 ajustado por inflacion y el 31/12/19 tambien tiene el ajuste.

Averigue en el CPCECABA y no tienen modelo de este caso.

Muchas gracias, saludos.

Hola que tal, pudiste encontrar algun modelo? a mi tambien me interesa. Gracias. Saludos

tengo una duda, tengo que cerrar un balance intermedio al 30/11/2019, el balance anterior cerro el 31/05/2019 y se ajusto solo el estado de situacion patrimonial por inflacion en este caso tengo que hacer el ajuste del estado de situacion patrimonial o todos los estados, hay alguna reglamentacion

gracias

SI CLARO SE PUEDE HACER POR METODO DIRECTO CON SIMPLIFICACIONES AUNQUE HABRIA QUE AGREGAR COMO ULTIMO REGLON EL RECPAM DE CAJA.

Cierre diciembre, tengo de todo un poco, entre ellos en el activo inversiones y bienes de uso. Ya hice el AxI, el tema es la presentación. Siendo que tengo dos rubros del Activo no monetarios y reexpresados, no veo que tampoco el Activo sea comparable, me queda solamente el pasivo, y al margen de que la diferencia patrimonial va a estar sacada por diferencia (o será el PN histórico, si vamos al caso), que no va a coincidir con el PN inicial del EEPN.

Qué tan últil y/o obligatorio sería, en este caso, presentar nada más que el pasivo comparativo y con estas salvedades que hice?

Dios….

Gracias

Yo tengo el mismo problema con el EEPN , lo pudiste resolver?

Saludos

Gisela

Aclaro que los 100 del inicio son el saldo de caja + banco + valores a depositar del 31/12/2017 x el coeficiente punta a punta hasta 31/12/2018 (se debe reexpresar solo a efectos de esto pero no es una reexpresión de estos rubros.

Perdón…. no entiendo ej ejemplo de la interpretación 2 ya que es por método indirecto y tengo entendido que se puede hacer por método directo con renglones minimos.

Estaría OK asi? Sin más detalle, solo con totales en Operativas, en Financiación (dividendos, aportes) y de Inversión.

Variaciones del Efectivo

Efectivo al inicio del ejercicio 100

Efectivo al cierre del ejercicio 80

Disminución neta del efectivo – 20

Causas de las variaciones del efectivo

(sin detalle Ente Pequeño, sección 6.1 Resol. 539/18)

Operativas – 15

Financiación -5

Inversión 0

Disminución neta del efectivo y equivalentes -20

Gracias!!!