ESPACIO DE DIÁLOGO AFIP – ENTIDADES PROFESIONALES TEMAS TÉCNICOS Y LEGALES

Acta Nro 35 – 25-Jun-2020

I. IMPUESTO A LAS GANANCIAS

1. Ajuste por inflación impositivo

El art. 194 de la Ley del Impuesto a las Ganancias (texto s/ Ley 27.468) estableció que el ajuste por inflación impositivo positivo o negativo, correspondiente a los ejercicios iniciados a partir del 01/01/2018, deberán imputarse por tercios.

Luego según la modificación introducida por la Ley 27.541, el ajuste correspondiente al primer y segundo ejercicio iniciado a partir del 01/01/2019, deberá imputarse por sextos.

Se consulta:

Sí el computo de los tercios y/o sextos. A partir del segundo tercio y/o segundo sexto se computan a valores históricos o ajustados. De ser ajustado el índice a aplicar será el el IPC.

Respuesta de AFIP

El monto correspondiente al ajuste por inflación impositivo -positivo o negativo- cuyo cómputo sea diferido de acuerdo con el artículo 194 de la ley del tributo no es susceptible de actualización, pues ello no está previsto en el citado artículo.

Por lo tanto, corresponde su cómputo a valores históricos.

2. Deducción del Personal de Casas Particulares (ex personal doméstico).

De acuerdo a lo establecido por la Ley 26.063 (B.O. 09/12/2005) en su art. 16, que las personas humanas y las sucesiones indivisas, residentes en el país, podrán deducir a los efectos de la determinación del impuesto a las ganancias, cuando revistan la condición de dadores de trabajo del hoy denominado Personal de Casas Particulares la remuneración y las contribuciones patronales correspondientes hasta la suma equivalente a la de la ganancia no imponible anual.

Luego el Poder Ejecutivo Nacional mediante el Decreto 561 (B.O. 15/08/2019) le encomienda a la AFIP que establezca los procedimientos para reducir la base de cálculo de las retenciones para empleados en relación de dependencia, jubilados, pensionados y otros sujetos pasibles del régimen de retención dispuesto por la Resolución General (AFIP) N.° 4003 en un importe equivalente al 20% del mínimo no imponible y la deducción especial del período fiscal en curso.

Por lo que el Organismo Fiscal mediante la Resolución General N.° 4546 (B.O. 16/08/2019), ratificada por la Ley 27.541 (B.O. 23/12/2019) art. 46, fijo el valor de la deducción anual en la suma de $ 103.018,79.

Por lo expuesto entendemos, que un empleado en relación de dependencia, un jubilado o pensionado podrán deducir hasta la suma de $ 103.018,79, cuando un trabajador autónomo según el art. 30 de la ley del gravamen (t.o. 2019) solo podrá deducir hasta la suma de $ 85.848,99. Lo cual genera una situación de inequidad.

¿Se comparte el criterio?

Respuesta de AFIP

No se comparte el criterio.

Ello, por cuanto el incremento del 20 % dispuesto por la Resolución General N.° 4546 fue al solo efecto de disminuir la base imponible para el cálculo de las retenciones por parte de los empleadores, en atención a lo encomendado por el Decreto N.° 561/2019.

Obsérvese que el artículo 46 de la Ley N.° 27.541 reza: “Dispónese que, a los efectos de la determinación del Impuesto a las Ganancias, correspondiente al período fiscal 2019, los sujetos que obtengan las rentas mencionadas en los incisos a), b) y c) del artículo 82 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019, tendrán derecho a deducir de su ganancia neta sujeta a impuesto, una suma equivalente a la reducción de la base de cálculo de las retenciones que les resulten aplicables conforme al primer párrafo del artículo 1° del decreto 561 del 14 de agosto de 2019, sin que la referida deducción pueda generar quebranto.”.

Por lo tanto, los importes de las deducciones personales del artículo 30 de la ley de impuesto a las ganancias computables para el período fiscal 2019 son los que resultan de aplicar el índice de actualización RIPTE a octubre 2018 sobre tales importes, sin tomar el incremento del 20 %. La deducción dispuesta por el artículo 46 de la Ley N.° 27.541 es una adicional a las previstas por el artículo 30 del texto legal del impuesto, y computable solo para el periodo fiscal 2019.

II. IMPUESTO SOBRE LOS BIENES PERSONALES

3. Impuesto sobre los Bienes Personales – Valuación del Activo para explotaciones Unipersonales que no confeccionan Balances en forma comercial

Atento a que el artículo 22 del Decreto Reglamentario de la Ley de Bienes Personales, en el caso de las empresas o explotaciones unipersonales y sociedades que no lleven registraciones que les permita confeccionar balances en forma comercial, dispone que …“la base del impuesto se determinará valuando el activo de acuerdo con las disposiciones establecidas en el artículo 4 de la ley de impuesto a la ganancia mínima presunta, sin computar a dichos efectos la reducción prevista en el cuarto párrafo del inciso b), del mencionado artículo”…

Y que en virtud del artículo 76 de la Ley 27.260 se deroga el impuesto a la ganancia mínima presunta, para los ejercicios que se inician a partir del 1° de enero de 2019, se consulta ¿Qué criterio debe aplicarse para valuar al 31/12/2019 y ejercicios siguientes los bienes del Activo de la empresa unipersonal a los fines del impuesto sobre los Bienes Personales?

Respuesta de AFIP

El artículo 22 del Decreto Reglamentario de la Ley sobre los Bienes Personales al establecer que el capital de las empresas o explotaciones unipersonales y sociedades que no lleven registraciones que les permita confeccionar balances en forma comercial “…se determinará valuando el activo de acuerdo con las disposiciones establecidas en el artículo 4 de la ley de impuesto a la ganancia mínima presunta, sin computar a dichos efectos la reducción prevista en el cuarto párrafo del inciso b), del mencionado artículo”, constituye una referencia normativa material.

Al respecto, cabe señalar que mediante este tipo de referencia “…el texto reenvía solamente a las disposiciones requeridas, que idealmente llegan a ser parte del texto reenviante, así como se encuentra escrito en el momento en que ocurre el reenvío, de modo que todas las sucesivas modificaciones del texto requerido no atañen al texto reenviante” -Manual de Técnica Legislativa, Infoleg, disponible en www.infoleg.gob.ar/basehome/manualdetecnicalegislativa.html#Regla51. , consultando en fecha 17/6/20-

En efecto, la derogación del Impuesto a la Ganancia Mínima Presunta dispuesta por el artículo 76 de la Ley N° 27.260 no obsta a la remisión que efectúa la reglamentación del Impuesto sobre los Bienes Personales a su texto a los fines de la valuación del activo de los sujetos indicados por la norma.

Consecuentemente el criterio de valuación referido se conserva sin perjuicio de la derogación del Impuesto a la Ganancia Mínima Presunta.

4. Compensación Responsable Sustituto.

¿Se encuentra en estudio la posibilidad de autorizar la compensación de bienes personales (responsable sustituto) con saldos a favor de la sociedad?

Se recuerda la nutrida jurisprudencia favorable a dicha compensación, tanto de la Corte Suprema de Justicia de la Nación (in re Rectificaciones Rivadavia S.A., sentencia del 12.7.11), como de la Cámara de Apelaciones en lo Contencioso Administrativo Federal, donde recientemente ha fallado en el mismo sentido (in re Cresud, Sala II, sentencia del 16.4.19; Cresud, Sala III, sentencia del 4.10.19; e IRSA, Sala V, sentencia del 8.8.18)

Respuesta de AFIP

El pronunciamiento de la CSJN referido no tiene el sentido que parece pretender darle el planteo, dado que en dicho precedente el Máximo Tribunal resolvió el alcance que correspondía asignar a las normas reglamentarias según el texto vigente al momento de los hechos allí tratados -Resolución General N.°(DGI) 2542 y N.° 1658-.

Y, precisamente, fue como consecuencia del fallo de Corte traído en cita, que la Resolución General N.° 1658 fue modificada por su similar N.° 3175 para precisar el alcance del instituto de la compensación en el ámbito del procedimiento tributario con relación a los supuestos como el consultado.

Así, la posibilidad de solicitar la compensación contemplada en el artículo 1° de la citada Resolución General quedó expresamente vedada para los responsables sustitutos a que alude el art. 6° de la Ley N° 11.683 (t.o. en 1998 y mod.).

En tal contexto, la existencia de sentencias adversas de tribunales inferiores sin un pronunciamiento del Máximo Tribunal sobre el punto, no conduce a una necesaria revisión de la cuestión por parte del Organismo.

5. Tratamiento impositivo de la Cuenta especial.

a) ¿Cuál es el tratamiento de la “Caja de ahorros repatriación de fondos – bienes personales ley 27541” dispuesta por la Comunicación “A” 6893 del BCRA en el Impuesto sobre los Bienes Personales?

b) En el caso de que la esta cuenta genere intereses, los mismos ¿pueden ser retirados o deben permanecer hasta el 31/12 del año en que se realizó la repatriación?

Respuesta de AFIP

a) Tratándose de cajas de ahorro, están comprendidas por el artículo 21, inciso h), de la ley del impuesto y, por lo tanto, exentas.

b) El segundo párrafo del artículo 11 del Decreto N° 99/2019 prevé que la excepción – en el caso de repatriación de activos financieros- al gravamen adicional por los bienes situados en el exterior se mantendrá en la medida que “esos fondos” permanezcan depositados en una cuenta abierta a nombre de su titular (caja de ahorro, cuenta corriente, plazo fijo u otras), en entidades comprendidas en el régimen de la Ley N° 21.526, hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación o, una vez cumplida la repatriación y efectuado el mencionado depósito, “esos fondos” se afecten, en forma parcial o total, a cualquiera de los destinos que el mismo artículo menciona. Por lo tanto, la referencia a “esos fondos” contenida en la norma es indicativa de que el retiro de los importes correspondientes a intereses eventualmente generados por los depósitos no hace caer el beneficio, debido a que se trataría de fondos distintos a los repatriados y depositados.

6. Caso de Repatriación.

Una persona humana residente argentino participa de una sociedad en el exterior que distribuye dividendos el 31/12/2019, los mismos son puestos a disposición en esa fecha constituyendo un crédito al cierre que cumple con la definición de “activo financiero” establecida en el artículo 28 de la Ley 27.541. En el supuesto que los dividendos fueran cobrados entre el 1/1/2020 y 30/04/2020; se consulta si la percepción de dicha suma se considera un resultado de la realización de activos financieros en los términos del artículo 10 del Decreto 99/2019.

Respuesta de AFIP

Esta consulta fue resuelta en el acta del espacio de diálogo publicada el 5/3/2020. El artículo 10 del Decreto Reglamentario N.° 99/2019 establece que se entenderá por repatriación, en lo que aquí interesa, a “…los importes generados como resultado de la realización de los activos financieros”. En tal sentido, el término “realización” importa la conversión de esos activos financieros que posee el contribuyente en dinero, el cual deberá repatriarse y depositarse en la cuenta especial creada al efecto en la entidad bancaria del declarante.

Consecuentemente, toda vez que los intereses o dividendos no son producto de la “realización” del activo”, sino que es la renta que genera el mismo, no son susceptibles de ser repatriados. A su vez, el Impuesto sobre los Bienes Personales se calcula sobre el patrimonio al 31/12 de cada año.

Por ello, los intereses o dividendos cobrados con posterioridad al 31/12/19 no forman parte del total a considerar a los efectos de calcular el umbral del 5% establecido por el Artículo 11 del Decreto N° 99/2019 y su modificatorio.

7. Bases de repatriación de activos.

Según el art. 11 del Decreto 99/2019, los sujetos que sean titulares de bienes situados en el exterior, que hubieran repatriados activos financieros, que representen, por lo menos un 5% del valor total de los bienes en el exterior, quedaran exceptuados de aplicar la alícuota agravada para la determinación del impuesto (0,70% al 2,25%).

Se consulta lo siguiente:

Sí para determinar la base sobre la que se aplica el 5%, se consideran solamente los bienes sujetos a impuesto en el exterior, es decir, sin computar los bienes exentos del exterior, como por ejemplo, por aplicación de convenios de doble imposición.

En caso de que se haya realizado la repatriación, la alícuota reducida del 0,50% al 1,25% se aplica sobre todos los bienes situados en el exterior, o solamente sobre los activos financieros situados en el exterior.

A manera de ejemplo indicamos lo siguiente: Bienes situados en el exterior U$S 15.000.000, compuesto por U$S 10.000.000 de activos financieros situados en el exterior y U$S 5.000.000 de inmuebles situados en el exterior. Se tributa la alícuota del 0,50% al 1,25% sobre el total de los bienes del exterior.

¿Se comparte el criterio?

Respuesta de AFIP

No se comparte el criterio.

Mediante el artículo 11 del Decreto Nº 99/2019 se dispuso que quedarán exceptuados del pago del gravamen adicional los sujetos que hubieran repatriado activos financieros al 30/04/2020 -art. 1º del Decreto Nº 330/2020-, que representen, “…por lo menos un CINCO POR CIENTO (5%) del total del valor de los bienes situados en el exterior”.

Es decir que, el 5% se deberá calcular sobre el total de los bienes situados en el exterior, incluidos exentos y/o no alcanzados, existentes al 31/12/2019.

Conforme lo establecido en los artículos 10 y 11 del Decreto N° 99/2019, una vez que se verifique la repatriación, que representa al menos un 5% del total del valor de los bienes situados en el exterior, el contribuyente quedará exceptuado del pago del gravamen adicional, manteniéndose dicho beneficio en la medida en que esos fondos permanezcan depositados en el país o se afecten a los destinos indicados por la norma hasta el 31 de diciembre. Es decir que, una vez que se verifique el cumplimiento de los requisitos para la repatriación, el contribuyente aplicará la alícuota sin incrementarla sobre la totalidad de sus bienes.

III. RÉGIMEN DE INFORMACIÓN – RESOLUCIÓN GENERAL N.° 4697

8. Actividades hospitalarias.

El inc. b) del Anexo I excluye de la obligación de informar el “Beneficiario Final” a todas las asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas, gremiales y las de cultura física o intelectual que, estando exentas del Impuesto a las Ganancias, hayan destinado fondos a la promoción de actividades hospitalarias bajo la órbita de la administración pública (nacional, provincial o municipal) y/o de bomberos voluntarios oficialmente reconocidos.

¿Qué actividades hospitalarias públicas y/o de bomberos voluntarios quedarían comprendidas en la definición y cuál sería el porcentaje de fondos que deben destinarse a este fin para quedar comprendido en las disposiciones del régimen?

Respuesta de AFIP

De los sujetos obligados al régimen de la Resolución General N° 4697/2020, hay exceptuados, según lo enunciado en el Anexo I de la misma RG, y entre ellos los indicados en su segundo inciso:

“b) Asociaciones, fundaciones y demás personas de existencia ideal sin fines de lucro, que destinen los fondos que administran y/o dispongan a la promoción de actividades hospitalarias bajo la órbita de la administración pública (nacional, provincial o municipal) y/o de bomberos voluntarios oficialmente reconocidos.”

Es decir, estos son sujetos exceptuados de la obligación de actuar como agentes de información y/o registración según lo establecido en la Resolución General, y así según el Artículo 1° de cumplir con el régimen de información, según el Artículo 8° de cumplir con el régimen de registración, y según el Artículo 11° de cumplir con el régimen de actualización de autoridades.

Se aclara que, al decir de la norma en su Anexo I, en lo referente a “. . . demás personas de existencia ideal sin fines de lucro . . .”, no se especifica ni individualiza cuáles son esas demás personas, y si bien el CPCECABA las identifica con las personas listadas en el artículo de la Ley del Impuesto a las Ganancias con exenciones al impuesto, se entiende que podría tratarse de ellas, pero siempre y cuando no persigan fines de lucro y cumplan con la condición del destino de los fondos (promoción de actividades hospitalarias).

Se entiende que en el caso de que los sujetos exceptuados en forma taxativa en el inciso b) del Anexo I no cumplan con algunos de los requisitos allí establecidos, permanece o subsiste la obligación de cumplir con la RG, lo que se daría para los siguientes casos:

– Entidades CON FINES DE LUCRO que destinen los fondos que administran y/o dispongan a actividades hospitalarias;

– Entidades sin fines de lucro que promocionen actividades hospitalarias pero FUERA DE LA ORBITA de la administración pública (. . .) y/o de bomberos voluntarios oficialmente reconocidos.

– Entidades sin fines de lucro que promocionen actividades hospitalarias bajo la órbita de bomberos voluntarios pero NO RECONOCIDOS oficialmente (o aún no reconocidos oficialmente).

En cuanto al porcentaje de fondos que deban destinarse a ese fin para quedar comprendidos en la excepción, tomando en cuenta que la norma reza “… que destinen los fondos que administran y/o dispongan …”, se interpreta que refiere a la totalidad de los fondos, es decir, el 100 % de los mismos.

Ello así, en línea con el espíritu de la Ley del Impuesto a las Ganancias (según Decreto Reglamentario N.° 824/2019), dado lo previsto en el Artículo 26 de exenciones al gravamen, y lo específicamente indicado en su inciso f), que estableció la exención para:

“Las ganancias que obtengan las asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, (. . .), siempre que tales ganancias y el patrimonio social se destinen a los fines de su creación, y en ningún caso se distribuyan, directa o indirectamente, entre los socios. (. . .)”.

Esta es una exclusión subjetiva o personal de la Ley (destinada a esas entidades), con la condicionante del destino de los fondos, que en ningún caso deben ser repartidos.

9. Beneficiario final.

La Resolución General N.° 4697, al establecer el Régimen de Información anual de participaciones societarias dispone en el inciso e) de su artículo 1º la obligación de identificar al beneficiario final y prevé, para el caso en que no se identifique a aquella persona humana que reviste tal condición, que se deberá informar como beneficiario final al presidente, socio gerente, administrador o máxima autoridad de “dicho sujeto”. Se solicita aclarar a cuál de las entidades del organigrama que conforma la estructura societaria se hace referencia.

Respuesta de AFIP

La Resolución General N.° 4697/2020, en relación a la obligación de identificar a los “beneficiarios finales”, se contextualiza en lo que la Organización para la Cooperación y el

Desarrollo Económicos (OCDE) especifica particularmente en el Manual sobre Revisiones Interpares 2016-2020 de “Intercambio de Información Internacional Previa Petición”, destacando que los países deben asegurarse que sus Autoridades Competentes tengan acceso en el momento oportuno a la información pertinente, fidedigna y actualizada sobre el “Beneficiario Final” de la estructura de control de las personas jurídicas.

El “beneficiario final” (BF) está así definido en el Artículo 1°, punto 1, inciso e), de la Resolución General, al indicarse que se entiende como tal a:

“la persona humana que posea el capital o los derechos de voto de una sociedad, persona jurídica u otra entidad contractual o estructura jurídica -independientemente del porcentaje de participación- o que por cualquier otro medio, ejerza el control directo o indirecto de dicha persona jurídica, entidad o estructura.”

En la norma se estableció esa obligación de identificar a los BF en relación con las entidades indicadas en los incisos b), c) y d) del Artículo 1°.

Además, en el mismo inciso e) se establece que si no se puede identificar a la persona humana que revista la condición de BF conforme su definición, deberá informarse como BF al presidente, socio gerente, administrador o máxima autoridad de “dicho sujeto”, entendiendo como tales a los enunciados en los incisos b), c) y d) del mentado Artículo 1°.

Así, las entidades del organigrama que conforman la estructura societaria sobre las que se deberá informar al BF son las de la primera línea del organigrama, es decir, aquéllas indicadas en los incisos b), c) y d) del Artículo 1° de la Resolución General:

“Las sociedades, empresas, establecimientos estables, patrimonios de afectación o explotaciones, domiciliados o radicados o ubicados tanto en el exterior y como en el país, que tengan participaciones en el capital social o equivalente de los sujetos obligados; y las sociedades controladas, controlantes y/o vinculadas al sujeto obligado (en los términos de la Ley General de Sociedades).” IV. PRECIOS DE TRANSFERENCIA

10. Presentación de Informe Maestro.

Se consulta si, en el caso que la entidad local tenga cierre de ejercicio distinto del de la Última Entidad Controlante del Grupo (“UECG”), el Informe Maestro a presentar es el último al que la UECG se hubiera visto obligada a producir o presentar en su jurisdicción de residencia. Favor de confirmar el referido criterio.

Respuesta de AFIP

Los sujetos obligados al régimen de la Resolución General N.° 4717 comprendidos en los incisos a), b), c) y d) del primer párrafo del art. 53 de la LIG (t.o. 2019 y su modif.), por las operaciones que realicen con sujetos vinculados (definidos en el art. 2°, punto 2 de la misma), que pertenezcan a los grupos definidos en el Punto 1 Anexo I RG 4130, estarán obligados a presentar un Informe Maestro con el detalle de la información requerida en el Anexo II de la Resolución General N.° 4717.

Cabe señalar que, aunque la fecha de cierre de ejercicio de la Última Entidad Controlante del Grupo (“UECG”), coincidiera con la de la firma local, el informe que correspondiera presentarse en otra jurisdicción podría no estar sujeto a los mismos requisitos, en cuanto su contenido, que los previstos en nuestro país, puesto que el Informe Maestro no responde a una formulación estándar que sea común a todas las jurisdicciones.

Consecuentemente, no se observa que el criterio por el que se consulta pueda ser de admisibilidad directa en todos los casos. Sin embargo, nada obsta que el último informe al que la UECG se hubiera visto obligada a producir o presentar en su jurisdicción de residencia, pueda ser utilizado como base para la confección del Informe Maestro a presentar de acuerdo con las exigencias establecidas por la Resolución General N.° 4717 por el período fiscal correspondiente.

11. Sujeto de la presentación

Considerando lo establecido en el primer párrafo del artículo 5 de la Resolución General N.° 4717, se considera que cuando su artículo 14 se refiere al “sujeto”, se trata del contribuyente argentino, es decir el sujeto local. Asimismo, la información requerida en el apartado a), puntos 2 y 3 de la Sección B del Anexo I, deberá incluirse en la medida en que se refiera a la posición del sujeto local en la prestación financiera. Favor de confirmar el criterio.

Respuesta de AFIP

Si bien el análisis de comparabilidad deberá efectuarse (cfr. artículo 5° RG 4717), sobre la situación del sujeto local, debe advertirse que la acreditación de los aspectos indicados en el artículo 14 de la citada norma, se corresponden -entre otros- con el análisis de las características de las transacciones, como también con el estudio de los factores relacionados con el contribuyente o el entorno y las circunstancias en que las operaciones controladas tienen lugar(ver artículo 30, inciso d), punto2 y artículo 32 inciso a), ambos del Decreto Regalmentario de la LIG), de manera de correlacionar armónicamente las normas relativas a la metodología de precios de transferencia.

Por lo expuesto, no se confirma el criterio indicado en la pregunta.

12. ¿Cuál es la posición de esa Administración respecto a la entrada en vigencia del listado de Jurisdicciones no cooperantes incluido en el artículo 24 del Decreto N.° 862/2019?

Respuesta de AFIP

En cuanto al planteo concreto debe indicarse que el Decreto N.° 862/19, reglamentario de la ley del gravamen, ha sido publicado en el Boletín Oficial con fecha 9/12/2019, operando su vigencia a partir de dicha publicación -cfr. artículo 3°-. Consecuentemente, sus términos resultarán de aplicación respecto de aquellos residentes argentinos cuyos ejercicios fiscales hubieran cerrado con posterioridad a la fecha citada.

Al respecto, es dable indicar que la retención del gravamen sobre los pagos realizados a un beneficiario del exterior con carácter de único y definitivo realizada con anterioridad al dictado del Decreto N.° 862/19, agota la situación jurídica del responsable frente al gravamen, transformando al hecho imponible en instantáneo, lo cual conduce, necesariamente, a la aplicación de la norma vigente al momento de materializarse dicha erogación.

Ello así, el Listado de Jurisdicciones no cooperantes introducido por el Decreto antes citado -en su artículo 24- deberá considerarse respecto de las retenciones del impuesto a las ganancias practicadas sobre los pagos a beneficiarios del exterior que se efectúen a partir de la vigencia de dicha norma reglamentaria, esto es el 9/12/2019.

TEMAS OPERATIVOS

13. Ley 19640. Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sur. Régimen fiscal y aduanero. Normas especiales.

La Ley 19640 prevé que las actividades que se desarrollan en el ámbito de la provincia no están sujetas a impuestos nacionales. Tal situación no se encuentra contemplada en ninguno de los aplicativos y cada contribuyente define cual es el mejor lugar dentro del mismo para reflejar esa situación (por ejemplo: en IVA se carga con tasa 0% o exento; en GANANCIAS liberar o desgravar el impuesto).

Se consulta: ¿Cuál sería la forma correcta de cargar la exención impositiva prevista por la ley 19.640?

Respuesta de AFIP

No se ha previsto un campo específico para reflejar los montos alcanzados por esta liberalidad, en principio no parecería necesario una exposición diferente; son exenciones y como tales deberían consignarse en los campos destinados a ellas.

14. Incorporación en “Mis Comprobantes”

Es posible que incorporen en el servicio web MIS COMPROBANTES las liquidaciones primarias de granos, así los sistemas contables pueden importar las mismas desde allí, sin que haya que cargarlas una por una manualmente o exportarlas a través de otros archivos.

Respuesta de AFIP

Para el servicio “Mis Comprobantes” se han previsto mejoras, entre ellas, la incorporación de más comprobantes electrónicos, incluyendo los consultados. Esas mejoras, se irán implementando en la medida que se finalicen los desarrollos y homologaciones correspondientes. TEMAS INFORMÁTICOS

15. Cuenta Corriente Autónomos y Monotributistas.

Se solicita depurara de la cuenta las obligaciones prescriptas no dan lo mismo, deberían unificar y BORRAR todo lo que caducó.

Respuesta de AFIP

No se comparte la sugerencia de depurar/borrar las obligaciones prescriptas en la CCMA. Las deudas más antiguas deben quedar registradas en el sistema de control ya que deben considerarse situaciones particulares de contribuyentes que necesitan de tal información por ejemplo, para la tramitación de beneficios jubilatorios. No obstante ello, se está analizando la posibilidad de modificar la vista de las obligaciones para visualizar los periodos más recientes.

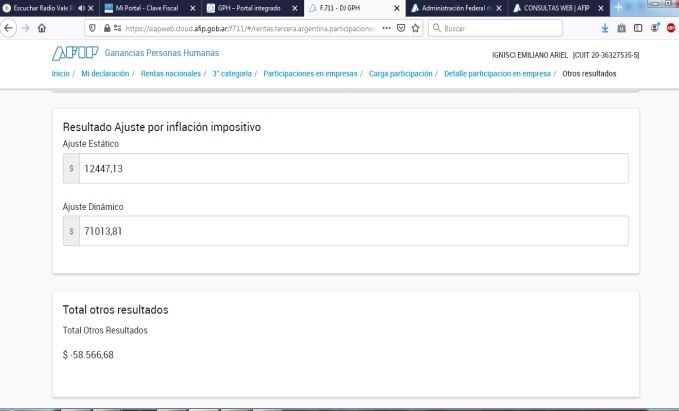

16. Aplicativo Ganancias personas humanas para el PF 2019.

a) El ajuste por inflación impositivo está en otros resultados dentro de la participación de empresas. El problema es que no reconoce los signos de los ajustes. En este caso se debían cargar los dos positivos y toma el dinámico como negativo, dando un resultado erróneo.

Tampoco deja cargar valores negativos. Se adjunta captura de pantalla

b) En el aplicativo cuando se carga en deducciones generales el importe de autónomos no lo toma automáticamente, cuando uno va a la determinación del impuesto se debe ingresar manualmente. Se debe ingresar dos veces idéntico importe, siendo que autónomos no tiene limitación en su cómputo como deducción.

Respuesta de AFIP

a) Compartiendo lo expuesto, se solicitó la modificación del servicio, el cual ya se encuentra implementado.

b) Esta situación es resultado de nuevas validaciones desarrolladas en el aplicativo referidas al cómputo de deducciones. De resultar necesario, tendremos en cuenta la sugerencia para implementarla en futuras modificaciones que se realicen.

MIEMBROS PARTICIPANTES

Externos:

• FAGCE – Federación Argentina de Graduados en Ciencias Económicas

• FACPCE – Federación Argentina de Consejos Profesionales de Ciencias Económicas

• CPCE de CABA– Consejo Profesional de Ciencias Económicas de CABA

• CGCE de CABA – Colegio de Graduados en Ciencias Económicas de CABA

• AAEF – Asociación Argentina de Estudios Fiscales

AFIP: Ignacio Yasky (SDG SEC); Gonzalo Checcacci (DI PyNSC); Constanza Chiapperi (DE EVAS); Lucas Gómez (DE EVAS); Fabiana Bermudez (DE EVAS); Matías Werbin (DI PyNR); Cecilia Dorosz (DI PyNR); Marisol Santos (DI FIIN); Marcelo Nieto (DI ALIR); Daniela Forte (DI ALIR); Adrián Groppoli (DI ATEC); María Cecilia Valdez (DI RODE); Sandra Arandez (DI PyNF).

No comments