Por Resolución de Mesa Directiva N° 3175 se han actualizado los parámetros cuantitativos utilizados en la definición de Ente de Reducida Dimensión Económica contenida en el Artículo 3° de la Resolución CD N° 2202.

Los nuevos parámetros tienen vigencia para estados contables correspondientes a ejercicios cerrados a partir del 31 de diciembre de 2020, inclusive.

RESOLUCIÓN DE MESA DIRECTIVA N° 3175

VISTO:

La Resolución de Consejo Directivo N° 2202; y

CONSIDERANDO:

Que por la citada Resolución se admite que los profesionales renuncien, total o parcialmente, al cobro del honorario por la labor desarrollada cuando el servicio se preste a determinadas entidades sin fines de lucro, en tanto cumplan con la condición de ser de reducida dimensión económica.

Que el carácter de ente de reducida dimensión económica se define por la verificación de ciertas condiciones cualitativas y cuantitativas establecidas en la señalada resolución, la cual dispone también la actualización, al menos una vez al año, de los importes de los parámetros cuantitativos a utilizar en la categorización.

Que por Resolución MD N° 3113 se establecieron los importes de los parámetros cuantitativos para la categorización de las entidades aplicables en los estados contables correspondientes a ejercicios cerrados a partir del 31 de diciembre de 2019.

Que la evolución de los precios y de los salarios de la economía operada desde la fecha de la última modificación de los parámetros para la determinación del carácter de ente de reducida dimensión económica, contenidos en el primer y segundo párrafo del artículo tercero de la Resolución CD N° 2202, fundamenta la actualización de su valor.

Por ello, en ejercicio de las facultades otorgadas por el artículo 66 de la Ley 10.620, la MESA DIRECTIVA

RESUELVE:

ARTÍCULO 1°: Modificar el Artículo 3° de la Resolución de Consejo Directivo N° 2202 que queda redactado como se expone a continuación:

“ARTÍCULO 3.- A los fines de la presente, para estados contables correspondientes a ejercicios cerrados a partir del 31 de diciembre de 2020, inclusive, se entenderá por entes de reducida dimensión económica cuando la mitad de la suma del Activo, Pasivo hacia terceros e Ingresos Operativos del ejercicio no exceda de $ 4.400.000.

En el caso de las Cooperativas de Trabajo, el carácter de ente de reducida dimensión económica estará dado por el cumplimiento de la condición indicada en el párrafo anterior o cuando los Ingresos Operativos del ejercicio anual no superen la suma de $129.600 por asociado activo, considerando la cantidad total de asociados activos informada en el “Formulario de Datos Estadísticos” (Anexo A de la Resolución 375/89 del Ex INAC) cuya presentación como información adjunta a los estados contables establece la Resolución INAES 247/09.”

ARTICULO 2.- Disponer que se proceda a elaborar el texto actualizado de la Resolución CD Nº 2202 con las modificaciones incorporadas en el artículo precedente.

ARTICULO 3.- Regístrese, comuníquese y archívese.

Acta MD 1495 – 19/02/2021

RESOLUCIÓN N° 2202

(con las modificaciones introducidas por Res. MD 488, 1680, 1711, 2360, 2484, 2643, 2759, 2885, 3113 y

3175 y Res. CD 3343 ya incorporadas en la misma)

VISTO:

Las excepciones analizadas y establecidas por este Consejo en materia de renuncia de honorarios a favor de entidades de bien público, (Acta C. D. 718 del 13/11/92) y

CONSIDERANDO:

Que ante el gran número de consultas recibidas, resulta conveniente fijar pautas objetivas para determinar, con carácter general, la dimensión económica de los entes a los fines de justificar el tratamiento especial que podrá dispensarse en materia arancelaria, atendiendo a las razones explicitadas en los considerandos de la Resolución N° 1639, y sin alterar el espíritu de la misma.

Por ello, el Consejo Directivo

RESUELVE:

ARTÍCULO 1.- Cuando el servicio se preste a Asociaciones Civiles, Cooperadoras, Mutuales u otras entidades de reducida dimensión económica, que desarrollen actividades de interés social, cultural, benéfico, o en general para el logro del bienestar de la comunidad, el profesional interviniente podrá renunciar (parcial o totalmente) al honorario por la labor desarrollada, debiendo presentar en tales casos para el trámite de autenticación de firma, una nota manifestando tal liberalidad.

ARTÍCULO 2.- La renuncia indicada en el artículo anterior será también admitida tratándose de entes Cooperativos que siendo de reducida dimensión económica, realicen actividades de explotación, producción o distribución de bienes o prestación de servicios destinados a satisfacer principalmente necesidades primarias de personas de escasos recursos.

ARTÍCULO 3.- A los fines de la presente, para estados contables correspondientes a ejercicios cerrados a partir del 31 de diciembre de 2020, inclusive, se entenderá por entes de reducida dimensión económica cuando la mitad de la suma del Activo, Pasivo hacia terceros e Ingresos Operativos del ejercicio no exceda de $ 4.400.000.

En el caso de las Cooperativas de Trabajo, el carácter de ente de reducida dimensión económica estará dado por el cumplimiento de la condición indicada en el párrafo anterior o cuando los Ingresos Operativos del ejercicio anual no superen la suma a $129.600 por asociado activo, considerando la cantidad total de asociados activos informada en el “Formulario de Datos Estadísticos” (Anexo A de la Resolución 375/89 del Ex INAC) cuya presentación como información adjunta a los estados contables establece la Resolución INAES 247/09.

ARTÍCULO 4.- Los parámetros cuantitativos aplicables para la determinación de la condición de ente de reducida dimensión económica serán actualizados, al menos, una vez al año.

ARTÍCULO 5.- Derógase la Resolución del C.D. N° 1639 y toda otra disposición que se oponga a la presente.

ARTÍCULO 6.- Comuníquese, publíquese y archívese.

ACTA C.D. N° 747 del 22/3/1996.-

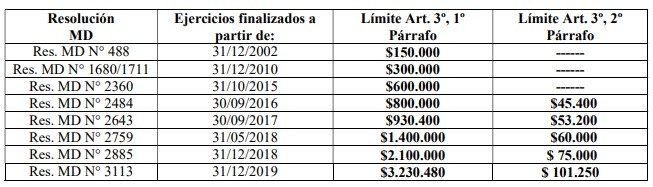

ACLARACIÓN: Para estados contables correspondientes a ejercicios cerrados con anterioridad a la fecha indicada en el artículo 3°, ver el siguiente cuadro:

No comments