El ultimo acuerdo salarial para empleados de comercio homologado bajo la R. (ST) 727/2015 establece en su Art. 2 por única vez, con carácter extraordinario y excepcional, una asignación No Remunerativa de $ 3.048,00, a pagarse en dos cuotas iguales de $ 1.524,00 cada una, en los meses de julio de 2015 y septiembre de 2015.

Puntos a tener en cuenta:

PAGO PROPORCIONAL.

Los $ 1.524.- deberán liquidarse en forma proporcional a la jornada de trabajo para los empleados que laboren en tarea discontinua, tiempo parcial o bajo el régimen de jornada reducida. Asimismo para aquellos trabajadores ingresados durante el mes correspondiente a la liquidación y pago de cualquiera de las dos cuotas, la misma se abonará en forma proporcional a los días efectivamente trabajados en dicho mes.

DESCUENTOS.

Esta Asignación Extraordinaria No Remunerativa no sufrirá ningún descuento en concepto de Obra Social ni de conceptos sindicales.

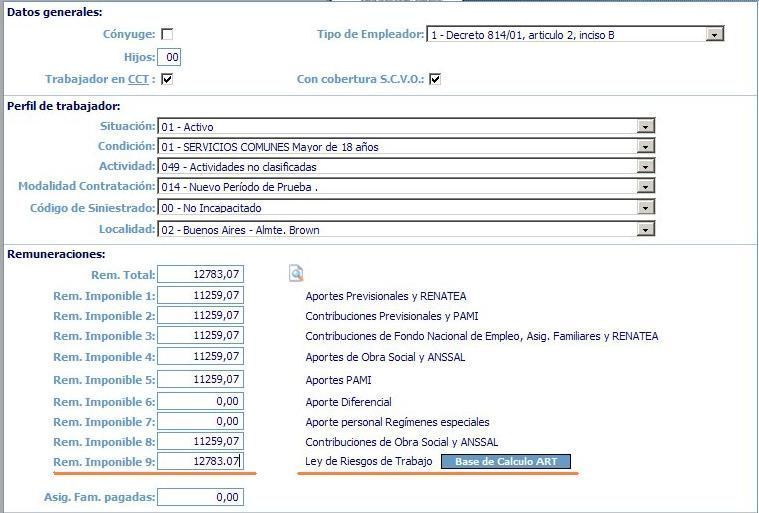

ART.

El Art. 10 de la ley 26773 estableció en su ultimo párrafo “…La determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador”.

Por lo que para liquidar la ART sobre esta suma y pagarla a través del F. 931 será necesario agregar dicha suma empleado por empleado en la “Remuneración 9”. Para los que no quieran tomarse el trabajo de modificar en forma individual, siempre esta la opción de generar un VEP o un F. 817 para abonar la ART sobre los conceptos no remunerativos.

Para los que no quieran tomarse el trabajo de modificar en forma individual, siempre esta la opción de generar un VEP o un F. 817 para abonar la ART sobre los conceptos no remunerativos.

Una pregunta, si un empleado esta suspendido o faltó sin aviso el no remunerativo es proporcional?

hola quiero saber cuanto le correesponde de la SUMA EXTRAORDINARIA DE $ 1.524.- a los que trabajan 4 h .gracias

Deberíamos decir no DEBIERA estarlo, ya que la AEC efectúa retención sobre el aporte del 2 % a AFILIADOS AL SINDICATO

Estimados,

interpreto que no se toma en cuenta como base de calculo para la art el no remunerativo de julio de empleados de comercio ya que aclara que es una suma extraordinaria de pago único no habitual por única vez excepcional ni permanente en cambio en la pagina de afip en la base para el calculo dice todo concepto no remunerativo de carácter habitual y regular que este no es el caso. que opinan y lo del presentismo me confundio

Analía,

Considero que si se aplica ya que el ultimo parrafo del Art. 10 de la ley 26773 establece “La determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador.”

En ningun momento habla de debe ser de pago habitual el concepto no remnunerativo.

Con respecto a lo que dice la pagina de AFIP creo que lo que busca es diferenciarlo de los conceptos que provienen de indmenizaciones, los cuales no estan alcanzados.

Entiendo entonces que se puede elegir hacer de dos maneras el aporte de la art. O modificamos la rem 9 o hacemos el formulario 817 por el total. si? Gracias como siempre.

Horacio,

Si las ART lo toman sin problemas hasta ahora.

Buenas tardes, por casualidad saben bajo que concepto y/o Nro de Res se realiza la RG 3279? Muchas gracias. Sdos!

Buenos dias, una consulta….he leido que calculan presentismo sobre esta suma, yo considero que no es correcto…no? gracias

Guadalupe,

No, no sería correcto calcular el presentismo sobre esta suma que es extraordinaria ya que el acuerdo no lo establece. Quizas la confusión este en que en acuerdos anteriores si debía calcularse.

No es correcto, la suma no esta sujeta a retenciones y contribuciones