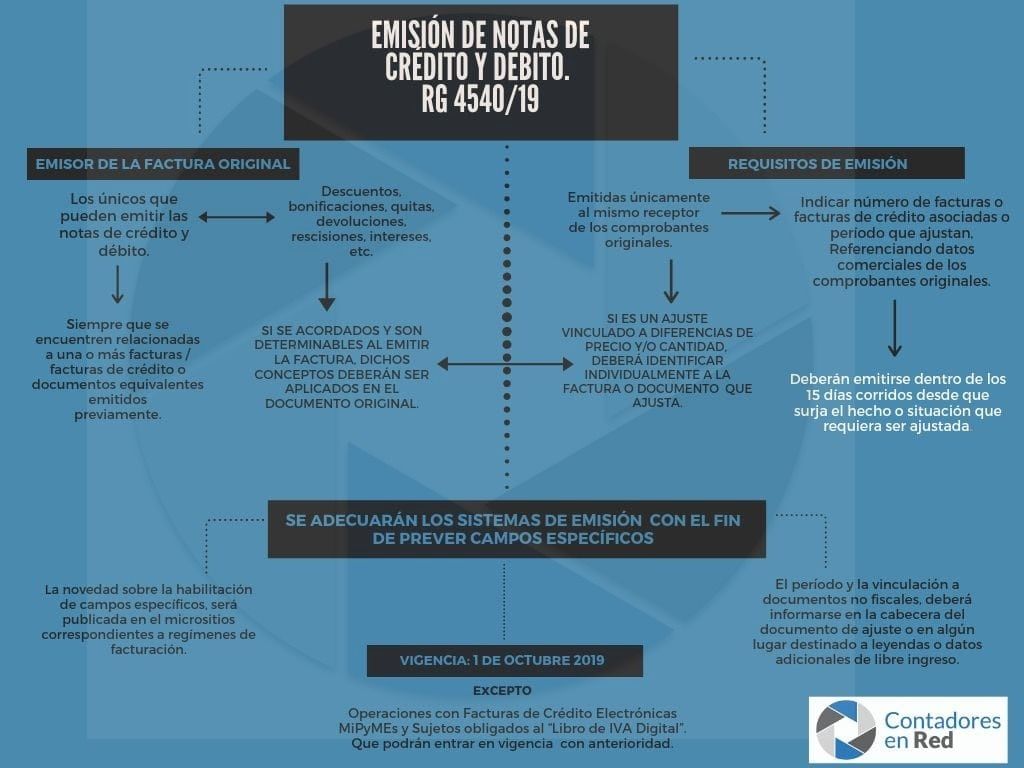

La RG 4540/19 publicada ayer en el boletín oficial, hizo modificaciones significativas para la emisión de notas de crédito y débito a partir de octubre 2019 (o antes para Factura de Crédito Electrónica o futuros obligados al libro de IVA Digital).

Necesitaba simplificarlo, por eso arme este mapa mental de las modificaciones sobre el régimen de facturación. Tengo pensado enviarselo también a los clientes el mes que viene para que lo vayan teniendo en cuenta ¿Qué opinan?.

Se puede hacer mas de una Nota de crédito asociada a una misma Factura?

Hola qué tal? Tengo un inconveniente con las ND por cheques rechazados, quería saber si me podías ayudar. AFIP me las toma como “Venta”. Por qué? En realidad no lo es. Es una cuestión meramente financiera. Contablemente, yo no lo incluyo como venta, lo que hace que luego tenga diferencias con los impositivo. Sobre todo en lo que respecta al certificado Mipyme. Espero me puedan ayudar. Saludos!

Hola: en el caso de los 15 días mencionados por la norma (desde que se conoce el hecho), que pasa si emito la NCR el día 16 ?

No alcanzo a ver en la norma alguna penalidad

Agradeceré comentar

Las disposiciones de esta resolución general fueron prorrogadas y entrarán en vigencia a partir del día 1 de febrero de 2020.

No hubo muchas mas aclaraciones al respecto.

Buenos dias colegas, tengo una consulta y quisiera ver si pueden orientarme al respecto..

Se trata de un nuevo cliente, tiene una farmacia, la consulta puntual es sobre las NC que tiene que emitir a las obras sociales por las bonificaciones que tiene que hacer segun el convenio, es decir, de las liquidaciones quincenales por las ventas realizadas a afiliados del PAMI por ej, tiene que hacer una bonificacion del 17% aprox sobre el monto total a cobrar, cada receta tiene un tiquet emitido por controlador fiscal, y eso se refleja emitiendo una NC, ahora bien, todas las ventas son con controlador fiscal a consumidor final, y la NC deberia ser electronica? y esa NC, como se debe registrar, en IVA COMPRAS O VENTAS, ya que no tiene IVA al tratarse de medicamentos, seria correcto si se registra en IVA VENTAS y baje el monto de ventas no gravadas? ya que si corresponde que se genere la NC electronica, va a figurar en mis comprobantes emitidos en AFIP y no se como jugara en la emision del libro de IVA DIGITAL. Espero puedan orientarme al respecto, muchas gracias.

Hola que tal Alejandro Morales, pudiste encontrar alguna aclaración respecto de este tema en algúna parte?

Gracias!

Hola Alejandro pudiste solucionar este tema de Farmacias, como realizas las notas de creditos para disminuir la base imponible de las ventas?l

Hola Liliana!

Quisiera que me digas si pudieron resolver el tema de la emisión de las notas de crédito por las bonificaciones a las obras sociales.

Hola, en caso de cheques rechazados, puedo emitir una ND o no me lo permite? Gracias

No se puede emitir “Notas de Débito” por cheques rechazados porque no existe una vinculación directa con la factura emitida y no está detallado este item en el art.2.

Estimados colegas, alguien tiene conocimiento acerca de una eventual postergación de la entrada en vigencia de esta resolución 4540 ?

Leí algún comentario al respecto, todavía no salió nada. Yo por las dudas ayer le avisé a los clientes del cambio.

Comparto plenamente tu posición Carla , está claro que en el párrafo que dice ” dentro de los 15 días corridos desde que surja el hecho ó SITUACIÓN que debe ser ajustada”, debemos sobreentender que la “situación” es consecuencia y posterior al “hecho” ( verificación de importes facturados no convenidos; cantidades no recibidas ó recibidas en defecto; Cheques cancelatorios devueltos; etc.etc)por lo tanto los plazos debieran regir a partir del mismo.

Buenos días! comparto con ustedes el tema de los 15 días, pero como se controlaría desde afip, que realmente sean 15 días en caso de ser desde el momento que surja el motivo del ajuste?

Supongo (porque no hay detalle en la RG) que dependerá del hecho generador de esa NC/ND en algunos casos en más fácil de fijar que en otros…

Hola! sumo la misma duda, no se podrían emitir mas N/D por cheques rechazados? que sugerencias tienen para ese tema?

Hola Carla, gracias ante todo.

Tengo un caso de una Fabrica de Ropa que le vende a las grandes cadenas, las que hasta el momento, le emiten, contra sus facturas, Notas de Débito por varios conceptos (punta de góndola, etc. etc.) que luego descuentan de las facturas y pagan los netos resultantes. Me imagino que con esto, les comenzaran a emitir facturas a sus proveedores en lugar de estas notas de débito, con lo cual, se convertirían en clientes ademas de proveedores…veremos que hacen las cadenas, pues todas hacen lo mismo…

Buenos días! Cuando se emite una ND por cheque devuelto se debería hacer mención a la factura que pagó en aquel momento ese cheque?

Hola, me pregunto que va a pasar con las Notas de Débito por cheques rechazados cuando ya pasaron los 15 días de la generación de la factura. Gracias.

Para mi cuentan los 15 días desde el rechazo en el banco que seria el motivo para la generación del documento

Al leerlo rápidamente lo entendí como Ariel, aunque leyéndolo detenidamente comparto la interpretación de Carla. Aunque sería bueno que la AFIP aclare esta duda, porque sería impracticable caso contrario.

Gracias Carla como siempre aportando en el día a día.

Consulta en el caso, de Nota de Créditos por objetivos (ejemplo Distribuidores) con mencionar el período al cual corresponde

efectuar la NC es correcto o se debe indicar Nª de las facturas ? Por lo indicado en tu mapa,, interpreto que puede aplicarse el criterio de período.-

hola, pero si te fijas en el facturador manual de AFIP no tenes como emitir NC sin mencionar un numero de factura. Por lo que para facturación manual ya rige

gracias!!! ayer en el apuro lei que era para todas las facturas y entré en pánico….basta de modificaciones x este año!!

Y si se necesita anular por completo una factura por error en su emision está permitido??

Perdón Carla, no termino de entender, ¿los descuentos o bonificaciones tiene que figurar únicamente en la factura original? Ciertas situaciones no se pueden prever, lo veo difícil y engorroso de practicar. Igual me estoy adelantando en el pensamiento.

Hola Carla: ante todo muchas gracias por tus tan valiosos aportes a nuestra profesión que cada vez es mas compleja.

Tengo una duda respecto a esto. Por el tipo de actividad de la empresa es común que se emitan varias notas de crédito y nuevas facturas sobre una misma operación. Por ejemplo: en una operación se emiten dos facturas, luego dos notas de crédito y nuevamente dos facturas que resultarán en las definitivas. Las notas de crédito deben hacer referencia a la primera factura original? o únicamente a la que esta modificando? Reitero que la operación es la misma. Espero haber sido clara, Muchas gracias. Liliana

Hola Carla se podra copiar el cuadro esta genial para enviar a clientes por ahi un PDF gracias como siempre Norma

Norma,

Lo preparo y mañana lo publico.

Estos cambios son excelentes, al menos para los contadores. Antes cualquier cliente al que se le facturaba, emitía una n/d al vendedor, lo que duplicaba los comprobantes si el emisor de la factura también emitía el comprobante (n/c). Me pasó en varias fiscalizaciones y había que identificar las duplicaciones, debido a que las n/d del cliente no las registraba el vendedor.

Por otro lado, y si bien la RG no lo dice en forma expresa, entiendo que surge de analizar el texto que no se pueden emitir mas las n/d por cheques rechazados que muchas empresas hacían. Esto era una práctica que al pasarlas en los registros de IVA VENTAS, nos obligaba a declarar en el F.2002 o F.731, depende el caso, dentro de ingresos no gravado (lo mismo en compras en caso de recibirlas)

Te parece correcto lo que comento?

Gracias.

Felicitaciones por todo el trabajo que hacen!!!

Saludos

Carla, buen dia, como se resolveria la emision actual de notas de debitos por cheques devueltos? Entiendo que al no existir, en ese caso, una factura que correjir, no se podria emitir

Que sucede cuando tenes que emitir ND/NC por diferencia de cambio de una factura que te cancelaron con cheque diferido a 30 días ? El importe de la ND/NC se determina al momento de la acreditación del cheque. NO HAY FORMA DE EMITIR LA ND/NC A LOS 15 DIAS.

Ariel,

Interpreto que los 15 días que menciona la norma se cuentan a partir del momento en el cual se toma conocimiento del hecho que requiere ajustarse.

Es mi opinión, no tiene ninguna lógica que sea 15 días de emitida la factura…

Ok, coincido, interpreto que es a los 15 días corridos desde el momento que surja el motivo del ajuste. Saludos, buen viernes y excelente fin de semana para todos.