Si bien estaba bastante segura, la semana pasada realicé la consulta a la SRT sobre si el Bono establecido por el Decreto 841/22 es base de cálculo como concepto no remunerativo para la contribución a la ART.

Acabo de recibir la respuesta donde la SRT confirma que no es base de cálculo, recomiendo guardar esta respuesta para futuros posibles casos o por si alguna ART intenta en algún momento reclamar este importe.

El bono del Decreto 841/22 no es base de cálculo para la ART. Respuesta del Superintendencia para guardar.

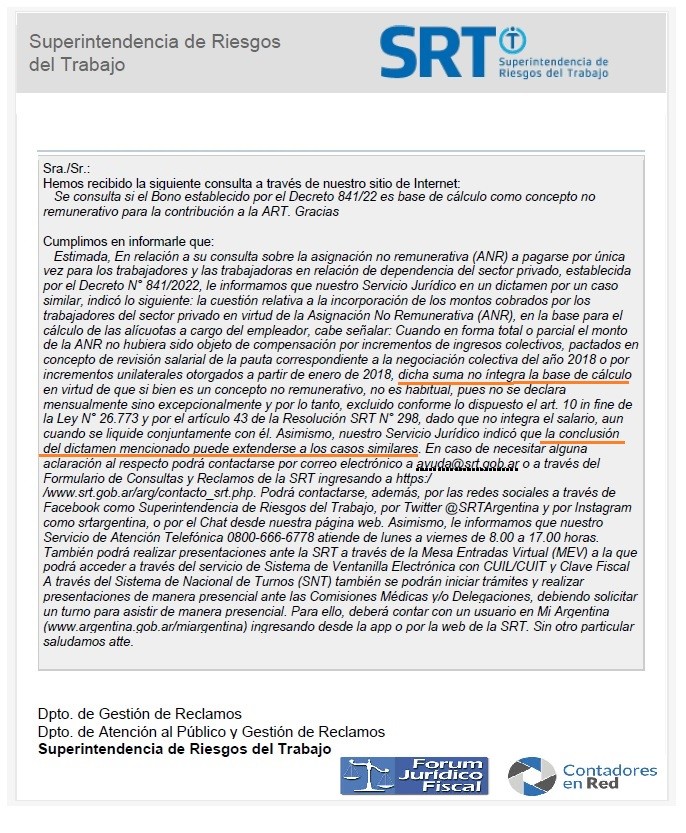

Cumplimos en informarle que:

Estimada, En relación a su consulta sobre la asignación no remunerativa (ANR) a pagarse por única vez para los trabajadores y las trabajadoras en relación de dependencia del sector privado, establecida por el Decreto N° 841/2022, le informamos que nuestro Servicio Jurídico en un dictamen por un caso similar, indicó lo siguiente: la cuestión relativa a la incorporación de los montos cobrados por los trabajadores del sector privado en virtud de la Asignación No Remunerativa (ANR), en la base para el cálculo de las alícuotas a cargo del empleador, cabe señalar: Cuando en forma total o parcial el monto de la ANR no hubiera sido objeto de compensación por incrementos de ingresos colectivos, pactados en concepto de revisión salarial de la pauta correspondiente a la negociación colectiva del año 2018 o por incrementos unilaterales otorgados a partir de enero de 2018, dicha suma no íntegra la base de cálculo en virtud de que si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él. Asimismo, nuestro Servicio Jurídico indicó que la conclusión del dictamen mencionado puede extenderse a los casos similares. En caso de necesitar alguna aclaración al respecto podrá contactarse por correo electrónico a ayuda@srt.gob.ar o a través del Formulario de Consultas y Reclamos de la SRT ingresando a https:/ /www.srt.gob.ar/arg/contacto_srt.php. Podrá contactarse, además, por las redes sociales a través de Facebook como Superintendencia de Riesgos del Trabajo, por Twitter @SRTArgentina y por Instagram como srtargentina, o por el Chat desde nuestra página web. Asimismo, le informamos que nuestro Servicio de Atención Telefónica 0800-666-6778 atiende de lunes a viernes de 8.00 a 17.00 horas. También podrá realizar presentaciones ante la SRT a través de la Mesa Entradas Virtual (MEV) a la que podrá acceder a través del servicio de Sistema de Ventanilla Electrónica con CUIL/CUIT y Clave Fiscal A través del Sistema de Nacional de Turnos (SNT) también se podrán iniciar trámites y realizar presentaciones de manera presencial ante las Comisiones Médicas y/o Delegaciones, debiendo solicitar un turno para asistir de manera presencial. Para ello, deberá contar con un usuario en Mi Argentina (www.argentina.gob.ar/miargentina) ingresando desde la app o por la web de la SRT. Sin otro particular saludamos atte.