El Echeq es una orden de pago en versión digital, que al igual que el cheque en papel tiene valor legal.

El E-CHEQ tiene características particulares:

- Se gestiona directamente desde el Home Banking de Individuos o la Banca Electrónica de Empresas, ya que es un producto completamente digital.

- Está regulado por las Comunicaciones “A” 6578, A6725, A6726 y A6727 del BCRA.

- Las funcionalidades disponibles son: Recepción, Aceptación, Rechazo, Emisión, Anulación, Pedidos de Devolución, Endoso,

Custodia, Rescate, Depósito, Emisión y Consulta.

¿Qué datos contiene un ECHEQ?

– Monto (en números y letras)

– Fecha de emisión

– Fecha de pago

– Datos del emisor/librador del cheque: CUIT/CUIL/CDI y Nombre o Razón Social.

– Datos del beneficiario: CUIT/CUIL/CDI y Nombre o Razón Social (los datos son validados por la AFIP)

– Banco emisor

– Número de ECHEQ y CMC7

– Carácter: A LA ORDEN (por disposición del BCRA en esta primera instancia todos los ECHEQs podrán endosarse)

– Detalle de endosantes (en el caso que tuviera).

Echeq Pasos para su depósito o endoso.

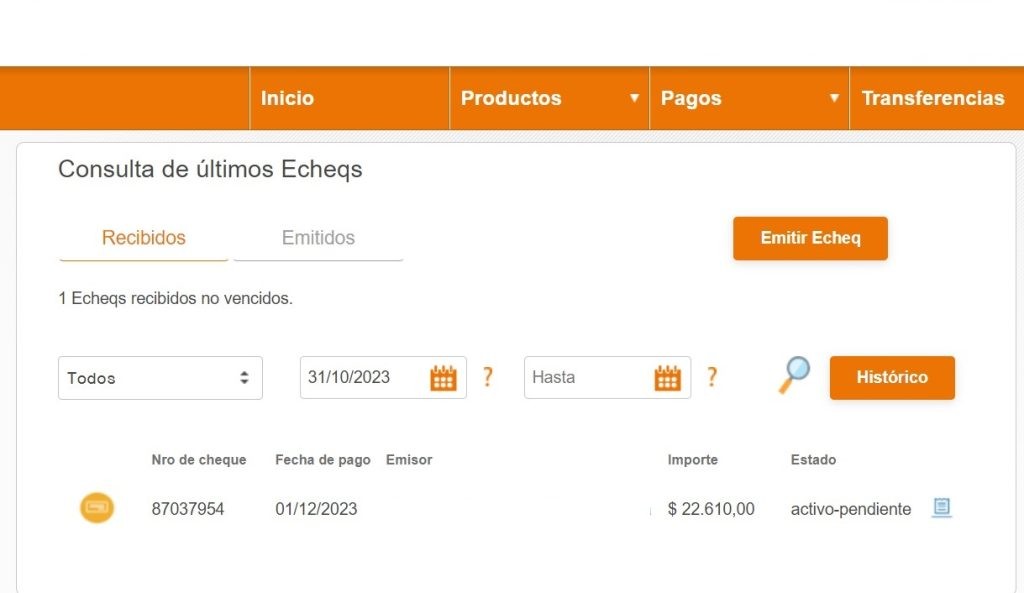

Una vez recibido el Echeq podremos visualizar el mismo a través del Home Banking. Donde figurará como “Activo – Pendiente”.

– Emitido – pendiente: es un ECHEQ emitido el cual aún no fue aceptado por el beneficiario.

El receptor del Echeq puede en esta instancia optar por “aceptar” o “no aceptar” el mismo. También podrá visualizar los datos de quién emitió el cheque y si hay información sobre endosos anteriores.

Recordemos que el Echeq puede tener un máximo de 100 endosos.

El Echeq se considera “Activo” desde que se acepta hasta que se deposita.

No se puede emitir cheques electrónicos no cruzados. Todos los cheques deben ser depositados en cuenta bancaria.

Los cheques emitidos con cláusula a la orden pueden ser endosados y los no a la orden, no. Por el contrario, estos últimos pueden ser cedidos electrónicamente.

Se podrán depositar los Echeqs que previamente fueron aceptados, en la cuenta en pesos que selecciones. Esta acción sí implica que el Echeq se vincule al banco donde lo estás depositando, generando que el Echeq deje de figurar en las webs de otros bancos.

El depósito estará disponible una vez que el Echeq llegue a su fecha de pago y hasta 30 días corridos posteriores a la fecha de pago (como ocurre con un cheque físico).

Depósito: En la fecha de pago o hasta 30 días posteriores, sin dirigirte a la Sucursal.

Endoso: Tenés un máximo de hasta 100 endosos, pudiendo visualizar la cadena de endosos completa.

Custodia: Esta acción activará posteriormente el depósito automático del cheque en la fecha de su vencimiento, por lo cual, deberás seleccionar la cuenta en la cual se efectuará el mismo.

Rescate: Podrás solicitar el “rescate” de los cheques custodiados, que implicará la desactivación del depósito automático del cheque en la cuenta seleccionada oportunamente.

Cesión de derecho: Podrás efectuar la cesión del echeq “No al orden” en estado activo o rechazado (este último que no posea cac emitido). También podrás efectuar la cesión de un echeq rechazado con carácter “a la orden” (que no posea cac emitido)

hola si acepto un cheque por error ,si se lo endoso al cliente nuevamente se le cobrara el impuesto correspondiente

Hola .

me emitieron un echeq hoy…feriado… y no lo visualizo en mi banca online para aceptarlo

porque sera eso?

Una vez que un ECheq o un cheque físico es depositado, que pasa si un cliente me quiere pagar con el mismo número de cheque electrónico o no. Debo ingresarlo a cartera de igual manera? o debo validar que antes de ingresarlo no haya sido depositado y a su vez sea del mismo banco , sucursal y cliente?

De lo contrario, podría cometer el error de depositar el mismo cheque, monto, y cliente mas de una vez.