El Art. 10 de la ley 26773 estableció en su ultimo párrafo “…La determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador”.

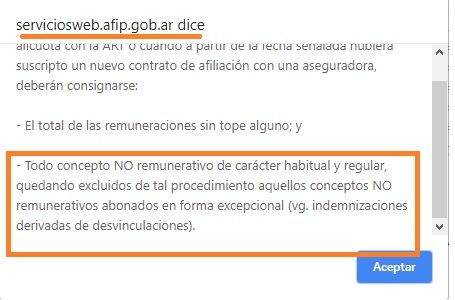

Como condición este concepto debe tener carácter habitual y regular, quedando excluidos los conceptos no remunerativos abonados de forma excepcional. Así lo recuerda incluso el sistema “Declaración en Línea” cuando consultamos que conceptos deben incluirse allí.

Por su parte el Dto. 1043/18 menciona claramente en sus considerandos que esta asignación es producto de una situación coyuntural del nivel general de precios y que la situación expuesta configura una circunstancia excepcional. Siendo además una suma que se abona por única vez, en 2 cuotas, lo cual le quita el carácter de habitual y regular.

Por lo que en principio NO correspondería liquidar sobre este concepto ART, para ello deberá detraerse (en forma manual) de la Remuneración 9 de “Declaración en Línea”, ya que el sistema al informarlo como “concepto no remunerativo” lo suma en forma automática.

Esperemos que el tema sea aclarado a la brevedad, en todo caso es conveniente hablarlo con los clientes, comentarle la situación y en caso de optar por no liquidarlo, controlar la Cta. Cte. con la ART los próximos meses.

DIFICULTADES CON LA INFORMACIÓN DEL DTO. 1043/18

Para no encontrarnos con sorpresas una opción preventiva sería enviar en forma adelantada a la ART la “DJ de conceptos no remunerativos”, donde se indique el carácter de esta asignación. Lamentablemente, AFIP no actualizó el sistema y la forma de ingresar la información sobre este concepto no sería la mas apropiada.

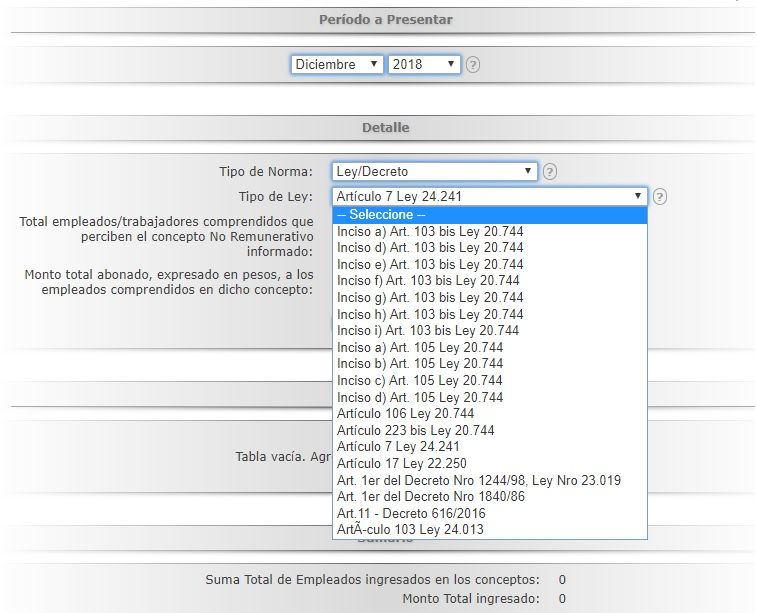

Una opción para informarlo es dentro de la opción de “Convenio colectivo”, ya que la opción “otros” esta deshabilitada por el momento.

- Tipo de Norma: Convenio Colectivo de Trabajo

- Tipo de Convenio: Otros

- Otros Tipos de Convenio: Informar CCT que corresponda según actividad del contribuyente.

- Jurisdicción: Nacional

- Norma Homologante: Decreto

- Nro. de Norma: 1043

- Año de emisión de la norma: 2018